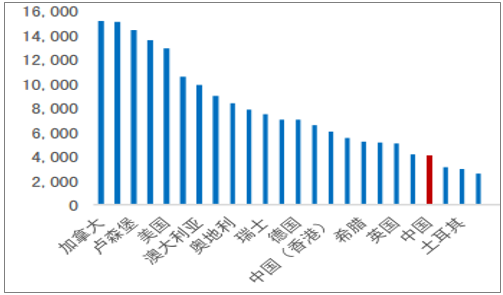

人均用電量這個指標可以在一定程度上反映一個國家或地區經濟發展水平和人民生活水平。對比世界各國人均用電量,我國人均年用電量不足4000千瓦時,約是日本的1/2、美國的1/3,中國人均生活用電量仍處于發展中階段,這證明我國工作及生活中電器化程度人處于一個相對較低的階段,對家電產品的依賴性和利用率仍處于一個較低的水平,未來仍有一倍以上的提升空間。

世界各國人均用電量(千瓦時)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國家用電器市場專項調研及投資戰略研究報告》

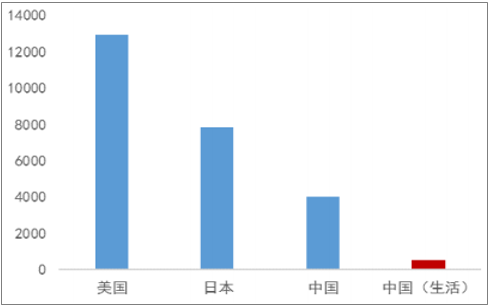

中國人均生活用電量約占1/10

數據來源:公開資料整理

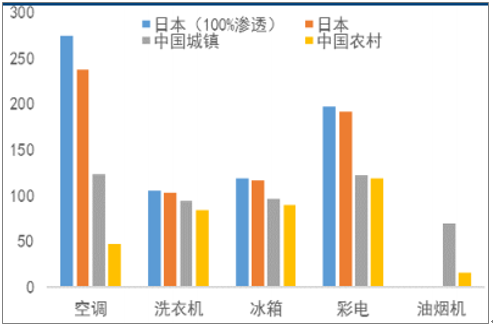

統計數據表明2014年日本的空調每百戶保有量為237.6臺,洗衣機每百戶保有量為103.5臺,冰箱為116.8臺,電視機為191.3臺。在國內空調保有量水平提升至最飽和狀態的極端情況下,空調年銷量將取決于行業總保有量及更新周期。參照日本可以看出,冰箱、洗衣機、洗碗機電磁爐等家用電器,體現了一戶一機配臵的特性,而空調和電視機以及凈化器則體現一戶多機配臵的特點。對比生活習慣和地理位臵較為相近的日本,可以看出我國城鎮空調、洗衣機和冰箱保有量只有123.7臺、94.2臺和96.4臺,未來還有較大成長空間。

傳統大家電中日及城鄉保有量對比

數據來源:公開資料整理

城鄉居們生活用電量差距逐步縮小

數據來源:公開資料整理

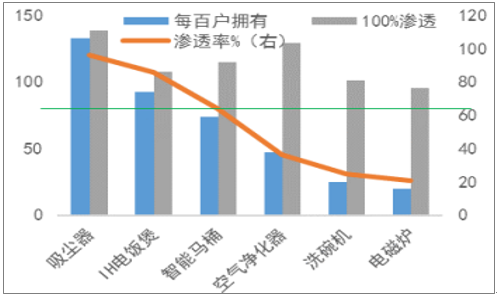

截止2015年底,我國城鎮每百戶保有量為114.60臺,基于自身“一戶多機”屬性,空調城鎮保有量已較冰洗具備一定領先優勢。農村市場空調、冰箱、洗衣機及彩電每百戶保有量分別為38.80、82.60、78.80及116.90臺,空調保有量遠低于城鎮市場,不及冰箱及洗衣機滲透率水平的一半,不及日本全國水平的五分之一,城鎮和鄉村分別有55%和83%的提升空間。我們認為:中國市場未來的發展空間,其中其中三、四線和農村地區是主要發展區域是主要發展區域。

我國家電市場仍有較大市場空間

- | 日本每百戶擁有 | 滲透率 | 日本100%滲透百戶擁有量 | 中國城鎮保有量 | 中國鄉村保有量 | 中國城鎮提升空間 | 中國鄉村提升空間 |

空調 | 237.6 | 86.4 | 275 | 123.7 | 47.6 | 55% | 83% |

電視機 | 191.3 | 96.9 | 197 | 122.3 | 118.8 | 38%% | 40% |

冰箱 | 116.8 | 98.1 | 119 | 96.4 | 89.5 | 19% | 25% |

洗衣機 | 103.5 | 97.7 | 106 | 94.2 | 84 | 11% | 21% |

數據來源:公開資料整理

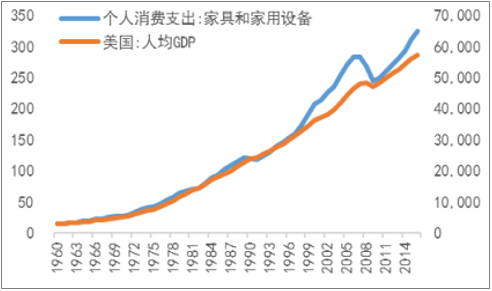

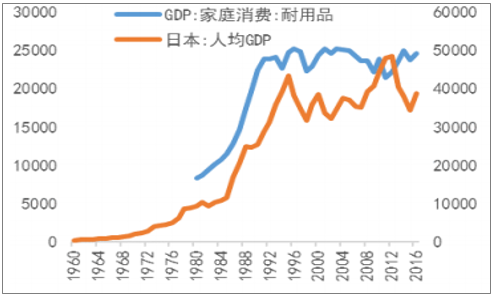

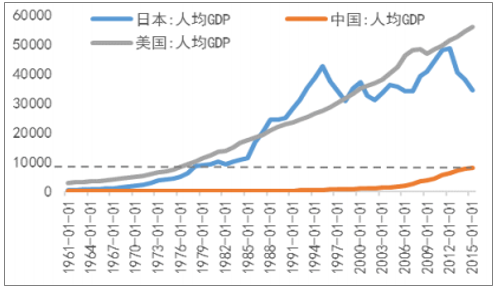

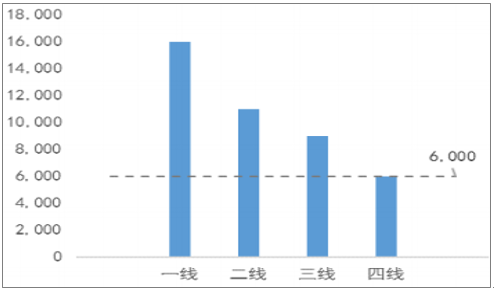

從國際經驗來看,日本和美國在人均GDP突破6000美元進入工業化后期,消費及服務業快速增長,消費需求和服務業GDP占比快速提升。目前我國人均GDP已經超過8000美元的一、二線城市人口占中國25%左右,部分城市的人均購買力水平已經接近發達國家的水平。目前,我國三、四線城市人均GDP已經分別達到9000美元和6000美元,三、四線城市的消費需求將迎來爆發時期。

美國人均GDP及消費支出

數據來源:公開資料整理

日本人均GDP及消費支出

數據來源:公開資料整理

我國人均GDP約是日本的四分之一,美國的七分之一

數據來源:公開資料整理

我國各線市GDP均值,均達到6000美元拐點

數據來源:公開資料整理

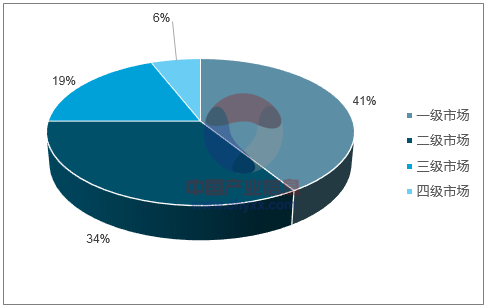

我國人口占比中,一、二線城市人口占比約是25%,三、四線城市人口占比約53%,三、四線城市的人口是一、二線城市的一倍以上。從人口基數看到,三、四線城市在消費總體量上要遠大于一、二線城市,結合三、四線收入增長以及城鎮化等因素,我們認為三、四線城市消費爆發已具備很好的經濟基礎,并且三、四線在市場容量將是一、二線城市市場的一倍以上。

一至四線家電市場占比

數據來源:公開資料整理

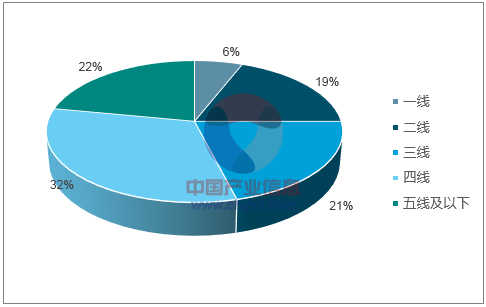

我國一至五線及以下人口占比

數據來源:公開資料整理

我們認為從2017至2020年間,我國家電下鄉產品更新換代將帶來超過4000億元的市場。

家用電器安全使用年限

空調 | 洗衣機 | 冰箱 | 彩電 | 抽油煙機 |

8~10年 | 8年 | 12~16年 | 8~10年 | 8~15年 |

電熱水器 | 電飯煲 | 微波爐 | 吸塵器 | 電筒剃須刀 |

8年 | 10年 | 10年 | 8年 | 4年 |

數據來源:公開資料整理

家用電器更新量

家電下鄉 | 彩電銷量 | 冰箱銷量 | 空調銷量 | 洗衣機銷量 |

2009年 | 7949050 | 11750770 | 3801720 | 5529774 |

2010年 | 19857275 | 23828730 | 7942910 | 9531492 |

2011年 | 26244660 | 24225840 | 13122330 | 11103510 |

2012年 | 20824440 | 19222560 | 14416920 | 8009400 |

- | 彩電更新量 | 冰箱更新量 | 空調更新量 | 洗衣機更新量 |

2013年 | 1192358 | 0 | 0 | 0 |

2014年 | 4965854 | 587539 | 190086 | 276489 |

2015年 | 10888280 | 2954052 | 967403 | 1306041 |

2016年 | 16238960 | 7135756 | 2607897 | 3090854 |

2017年 | 16533635 | 12298443 | 5228207 | 5354738 |

2018年 | 12838222 | 16035889 | 7533075 | 6910940 |

2019年 | 7782218 | 16429334 | 8322806 | 7113522 |

2020年 | 3394677 | 13812656 | 7610218 | 5929265 |

數據來源:公開資料整理

我國電商渠道發展迅速,B2C網購規模呈指數型上升。截止2017年上半年,我國B2C市場規模達到8604.6億元,與家電相似的3C類市場也已經達到了2987.4億元,占總規模的34.9%。電商模式將是家電企業拓展市場的新武器,企業都在此上在下功夫。

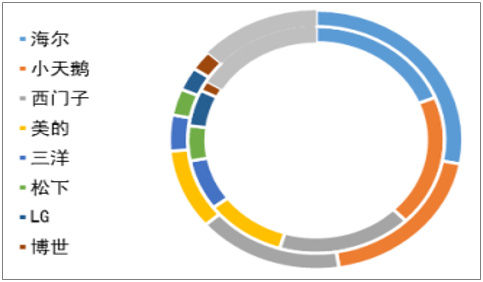

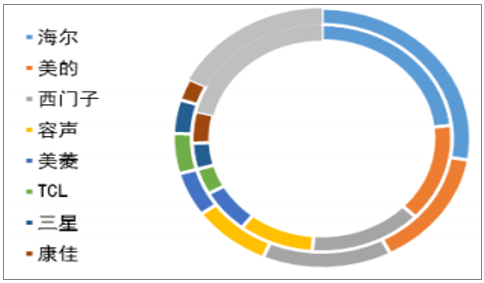

2016至2017年度白家電線下市場優勢企業在線上市場依然占據主導地位,且集中化加大的趨勢也明顯。以白電行業為例,在線下市場占有明顯優勢的海爾、美的以及西門子,在線上市場仍具有優勢且集中度仍在不斷提升,對比2016年和2017年海爾的市場份額,2017年海爾洗衣機的線上市場份額達28%比2016年的18.9%提升了10%左右,海爾冰箱2017年線上市場份額較2016年的23.2%也提升了近5%達27.7%。

洗衣機2017(外)與2016年線上市場份額對比

數據來源:公開資料整理

冰箱2017(外)與2016年線上市場份額對比

數據來源:公開資料整理

電商模式更為扁平化,能夠實現廠商直接面對三、四線城市市場、農村及偏遠地區消費者的銷售模式,助力三、四線市場及農村市場的增長提速。電商模式主要是配送及倉儲成本,更具規模優勢,與傳統的家電企業相比具備產品價格優勢。以空調為例,線上與線下價格大約有1,000多元的價差,從而吸引消費者在更多地采用電商渠道進行采購。價格上的的優勢進而推進了電商渠道的發展,電商渠道有利于家電企業的銷售渠道下沉,并實現對三、四線城市市場、農村及偏遠地區消費者市場的有效銷售。

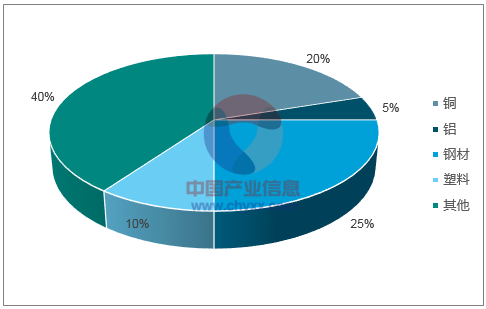

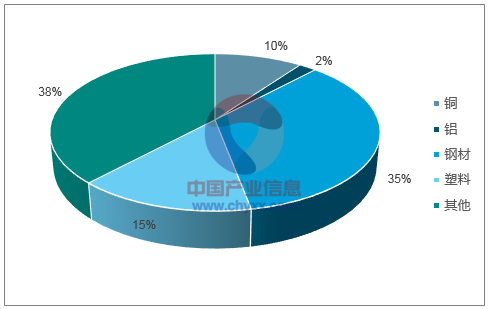

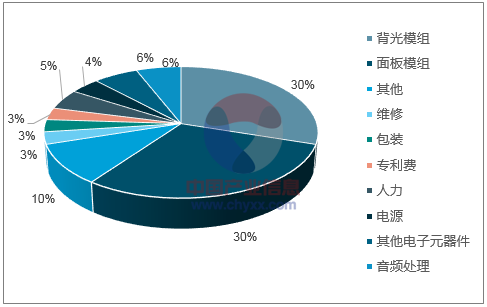

四類材料成本占比相對穩定;黑家電的彩電成本構成來看液晶屏占比(面板模組+背光模組)為60%。銅、鋁、冷軋鋼板及塑料的總成本占比約占家電企業總成本的50%-60%。銅、鋁、冷軋鋼板及塑料的價格波動對家電企業的總成本影響重大

空調成本構成

數據來源:公開資料整理

冰箱成本構成

數據來源:公開資料整理

洗衣機成本構成

數據來源:公開資料整理

彩電成本構成

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國竹纖維行業產業鏈、供需情況、市場規模、企業格局和發展趨勢分析:“以竹代塑”政策推動,竹纖維行業規模持續上漲[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)