根據數據,2016年我國葡萄酒消費量占全球總消費量的10.2%,總量達2218百萬升。此外,我國葡萄酒產量攀升至全球第6位,占全球總產量的4.9%。隨著我國經濟不斷發展,居民收入水平持續提高,加上政府促進內需政策的實施,促使國民未來消費能力和消費信心得到提振,有效刺激我國居民對葡萄酒的消費需求。同時,國家產業政策支持、葡萄酒行業發展勢頭良好,推動我國葡萄酒市場規模不斷擴大。

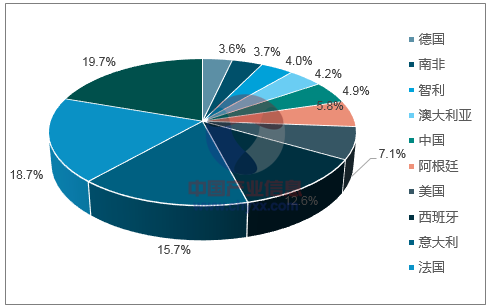

2016年葡萄酒全球生產國家分布

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國葡萄酒流通市場分析預測及未來前景預測報告》

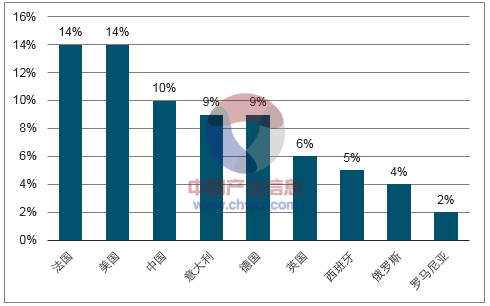

2016年各國葡萄酒消費量及占全球消費量比例(十萬升)

數據來源:公開資料整理

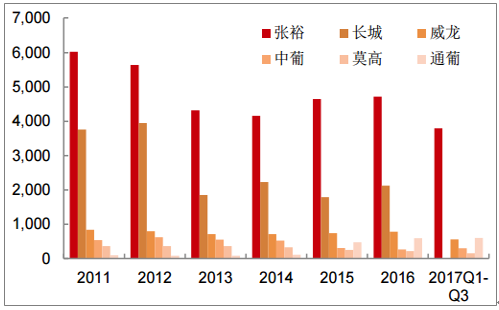

中國葡萄酒行業負增長調整期已于2014年結束,收入端已進入弱復蘇。2013年以前,我國葡萄酒行業經歷了長期高速增長,從1999年至2012年的14年間,我國葡萄酒行業年平均收入增速高達22%,利潤總額年平均增速更是達到26%。雖然經歷了整整14年的高速增長,葡萄酒制造業卻未見增長疲態,2012年,行業整體利潤增速創下歷史新高,達到了52.4%。2013年起,葡萄酒行業受到反“三公”消費和“雙反”(反傾銷、反補貼)調查的影響進入深度調整期,收入利潤增速一度為負,2013年行業收入減少7%,利潤總額減少19%。但是伴隨著行業調整進入尾聲,消費升級成為了引領下一輪增長的主旋律,2014年行業收入增速和利潤總額增速已雙雙轉正,葡萄酒重回正增長軌道。2015年行業收入增速達10.81%,利潤總額增速達18.83%;2016年行業收入增速3.97%,利潤總額同比下跌6.59%。

在葡萄酒行業整體進入弱復蘇的背景下,各大主要葡萄酒生產廠商收入增速較2012年至2014年的低谷相比已有明顯改善。其中張裕作為葡萄酒行業龍頭企業,恢復情況好于其他競爭對手,2015年起張裕、威龍、通葡、莫高已經相繼進入正增長,2017年前三季度五家廠商均實現了正的收入同比增幅。

國產葡萄酒廠商2011年-2017年前三季度收入水平(百萬元)

數據來源:公開資料整理

國產葡萄酒廠商2011年-2017年前三季度收入增速

數據來源:公開資料整理

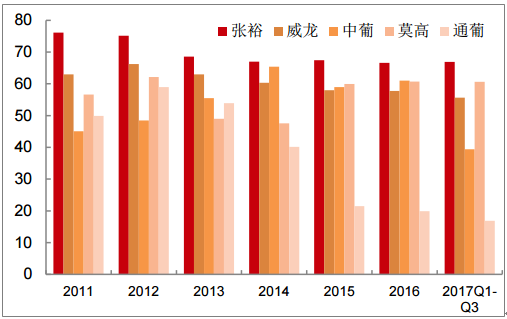

國產葡萄酒廠商2017年的毛利率水平相較2011年高點有較大幅度的下降。2017前三季度張裕、威龍、中葡、通葡的毛利率水平相較2011年分別下降9.2、7.3、5.6、33.0個百分點,僅莫高的毛利率上升4.1個百分點,但莫高的毛利率距離其2012年高點時的水平仍下降了1.5個百分點。值得注意的是,張裕的毛利率下降趨勢自2014年起已經逐步停止,2014年至2017年前三季度張裕的毛利率水平穩定在67%左右。

國產葡萄酒廠商2011年-2017年前三季度毛利率水平(%)

數據來源:公開資料整理

國產葡萄酒廠商2011年-2017年前三季度凈利率水平(%)

數據來源:公開資料整理

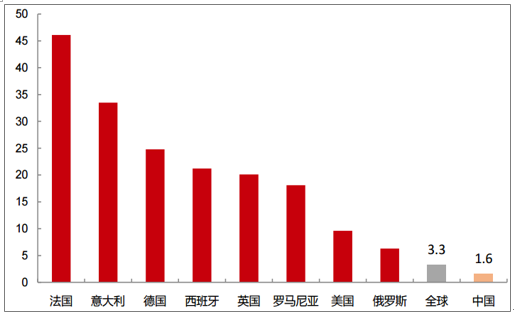

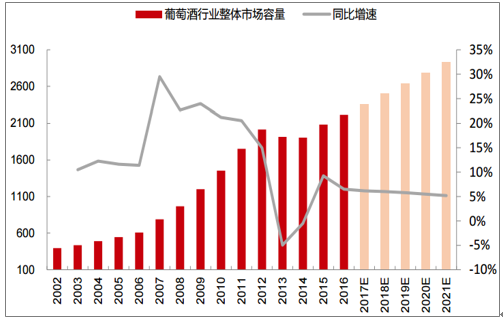

2016年全球平均年人均葡萄酒消費量是3.3升/人,而我國僅有1.6升/人,2016年我國葡萄酒市場空間約為600億,假設我國消費量向全球平均消費水平靠攏,我國葡萄酒市場至少還有翻倍空間。伴隨著國產酒的復蘇和進口酒消費量的激增,我們預計葡萄酒行業即將開啟新一輪的高速增長,2017年至2021年行業整體增速將在10%左右;5年后,葡萄酒市場容量有望突破千億大關。長期來看,葡萄酒行業當前仍然是一片藍海,仍有較大的市場潛力。

2016年各國年人均葡萄酒消費量對比(升/人)

數據來源:公開資料整理

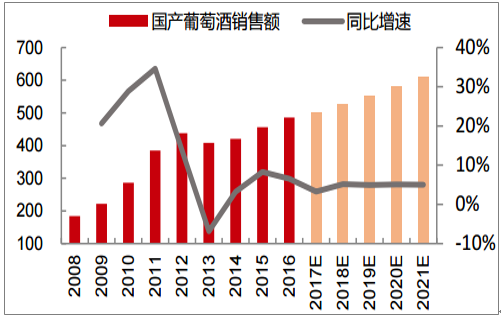

我們預計國產葡萄酒2017年至2021年銷售額將保持5%左右的恢復性增長,進口葡萄酒有望繼續保持20%左右的高增長。葡萄酒行業市場容量從2008年的250億快速增長至2012年的600億,2013年進入深度調整期,行業增速一度為負,至2014年,國產葡萄酒市場容量縮減為400億元。2015年,國產葡萄酒去庫存清理逐步完成,恢復性增長的拐點開始顯現,2017年至2021年國產酒銷售額將保持5%-6%的個位數增長。

進口葡萄酒市場與國產酒類似,在2012年之前也經歷了一波快速上漲,但受到反腐等因素影響進入了兩年調整期。但受益于紅酒市場回暖的銷售需求,2015年開始,進口紅酒出現快速增長,我們預計2017年至2019年有望繼續保持20%左右的高增長。

國產葡萄酒市場容量預測(億元)

數據來源:公開資料整理

進口葡萄酒市場容量預測(億元)

數據來源:公開資料整理

葡萄酒行業整體市場容量預測(百萬升)

數據來源:公開資料整理

目前國產酒集中度較低,張裕市占率大幅領先。按收入端計算,2016年國內葡萄酒CR4為16.3%,集中度上與國內白酒行業相當(白酒CR4為16%)、遠低于啤酒行業(啤酒CR4為61%)。前四大龍頭間市占率差距較大,根據2016年財報數據張裕、長城、威龍、中葡,市占率分別為9.74%、4.38%、1.61%、0.55%。而在行業深度調整期間,受高端品類需求大幅下滑影響,葡萄酒行業集中度下降明顯(2011年CR4超26%)。

國內主要葡萄酒生產商2016年市占率情況(按收入)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國葡萄酒行業市場全景調查及投資潛力研究報告

《2026-2032年中國葡萄酒行業市場全景調查及投資潛力研究報告》共十六章,包含葡萄酒行業投資風險預警,葡萄酒行業發展趨勢分析,葡萄酒企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢