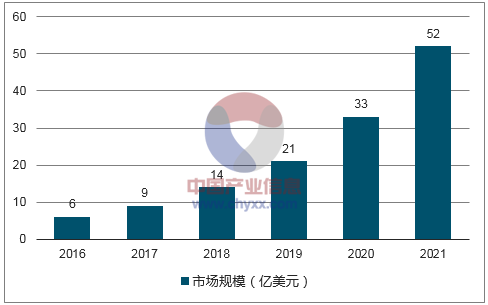

2016年人工智能芯片市場規模達到6億美元,預計到2021年將達到52億美元,年復合增長率達到53%,增長迅猛。

2016-2021年全球人工智能芯片市場規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國AI芯片行業市場競爭現狀及投資戰略研究報告》

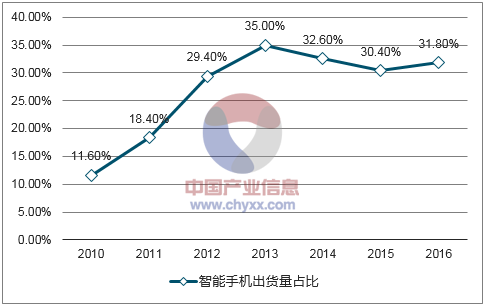

2016年中國大陸市場智能手機出貨量4.67億部,占全球份額為31.77%;根據數據,2016年中國大陸品牌智能手機出貨量6.29億部,占全球份額為42.8%。

2010-2016年中國市場智能手機出貨量情況

數據來源:公開資料整理

2011-2016年中國品牌智能手機出貨量情況

數據來源:公開資料整理

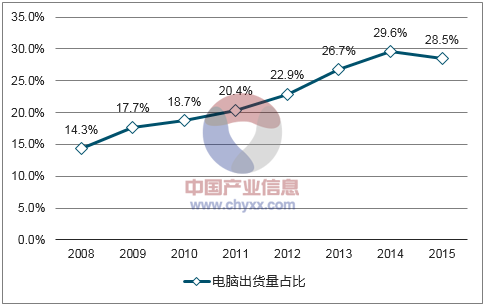

在PC電腦方面,根據數據,2016年中國大陸PC電腦出貨量0.8億臺,占全球份額為30.8%。

2008-2016年中國大陸市場PC出貨量情況

數據來源:公開資料整理

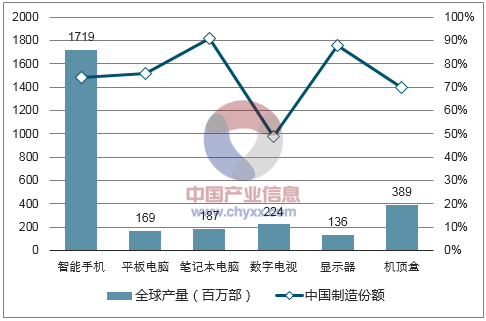

2016年中國大陸(含在華國外企業)制造的智能手機占全球的74%,平板電腦占76%筆記本電腦占91%,顯示器占88%,數字電視占49%,因此中國大陸電子市場對IC產品有著龐大的需求。

2016年中國大陸制造的電子終端情況

數據來源:公開資料整理

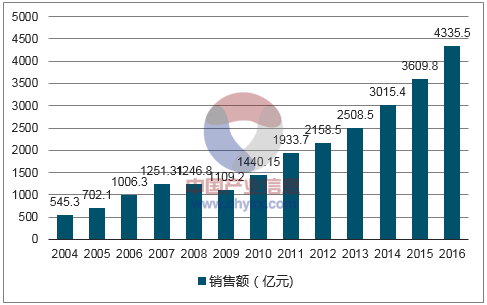

在下游產業爆發式增長的推動下,中國電子產業獲得了強大的發展動力,特別是集成電路產業,在下游市場的推動以及政府與資本市場的刺激,呈現了快速的增長。根據中國半導體行業協會的統計,2016年中國集成電路產業銷售額(位于中國大陸境內的國內外廠商銷售總額)達到4335.5億元,比上年增長20.1%。

2004-2016年中國大陸集成電路產業銷售額情況

數據來源:公開資料整理

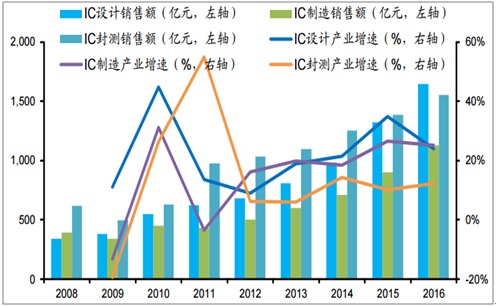

集成電路產業銷售主要劃分為IC設計、IC制造和IC封測三大環節,由于中國在IC設備和材料方面國產化能力低,不具備規模銷售能力,因此在整個IC產業銷售額中的占比極低。2016年中國IC設計產業銷售額1644.3億元,同比增長24.1%,IC制造產業銷售額1126.9億元,同比增長26.1%,IC封測產業銷售額1564.3億元,同比增長13.03%。

2008-2016年中國大陸集成電路產業細分領域銷售額情況

數據來源:公開資料整理

與中國集成電路產業銷售額保持年均20%高增長相對比的是,全球半導體產業保持穩定,2015/2016年的增速均為1.0%左右。

2004-2016年全球半導體產業市場規模情況

數據來源:公開資料整理

從2015年到2020年中國半導體市場將迎來六年高速增長,整體市場規模將從2015年的1410億美元增長到2080億美元!增速遠超世界平均水平。

國內IC整體市場規模高速增長(十億美元)

數據來源:公開資料整理

根據中國半導體行業協會的測算,IC設計、制造、封測資產投資規模按照專業的投入產出比均值進行測算,設計1:2,制造1:0.25,封測1:1.1。因此,到2020年,設計產業銷售增量2600億元,需要新增投資1300億元,制造產業銷售增量1600億元,需要新增投資6400億元,設計產業銷售增量1400億元,需要新增投資1261億元,合計新增投資約為9000億元。為了達到集成電路發展目標和配合投資增量,未來五年預計需要在設備和材料領域投入的研發資金分別為180億元和190億元,對應2016-2020年產業發展資金投入需要分別達到120億元和330億元。

從市場規模角度來看,半導體設備的市場規模與制造和封測廠的建設投資直接成正比關系,而材料的市場規模與制造和封測廠建成之后的產量/體量成正比關系(產量/體量又正比于制造與封測工廠的投資規模),根據《中國集成電路產業“十三五”發展規劃建議》,2020年中國集成電路制造和封測銷售額相比于2016年將擴大一倍(從2016年的2681億元到2020年的5400億元),因此我們判斷,對應集成電路用半導體材料銷售額將從2016年的431億元(65.3億美元)擴大至2020年的868億元。

2020年中國集成電路各環節銷售額預測(億元)

數據來源:公開資料整理

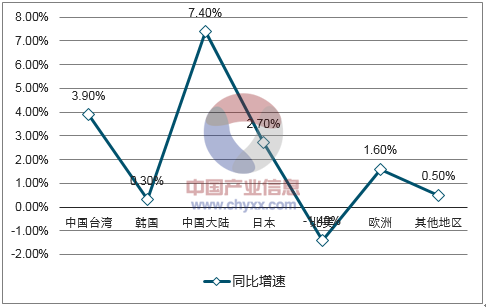

在地區格局方面,中國臺灣連續第七年成為最大的半導體材料市場,2016年的銷售額為97.9億美元。中國大陸市場增長了7.4%,在各地區中的增速最高,2016年半導體材料銷售額達到65.3億美元。

全球各地區半導體材料銷售額情況

數據來源:公開資料整理

根據中國半導體行業協會CSIA的統計,中國大陸半導體材料銷售額從2006年23.8億美元上升至2016年65.3億美元,占全球市場比重從06年的5.7%上升至16年為14.7%。從2010年到2016年中國大陸半導體市場規模復合年均增速為7.2%,遠超全球平均水平。

2006-2016年中國半導體材料市場規模

數據來源:公開資料整理

根據中國半導體協會的數據,2016年中國大陸IC產業產值4335.5億元(包括海外IC公司在中國大陸的工廠),與此同時,2016年全球半導體營收達到3389億美元,中國占比僅為18.8%。根據數據,2016年中國大陸IC市場規模達到1500億美元左右,約占全球的1/2,但是產值僅僅相當于市場規模的40%。考慮到中國大陸IC產值包含海外IC公司在中國大陸數量眾多的工廠,因此,如果僅僅計算中國大陸本土企業的話,產值占市場規模的比例不高于30%,國產化比例較低。

2008-2016年中國大陸IC市場產值

數據來源:公開資料整理

在半導體設備方面,根據國際半導體產業協會的報告,2016年全球半導體制造設備的總銷售額為412.4億美元,同比增長13%,中國臺灣連續第五年成為最大的半導體設備市場,設備銷售額為122.3億美元。中國大陸市場增長了32%,超過日本和北美,成為第三大市場,銷售額達到64.6億美元。

全球半導體設備銷售額情況

數據來源:公開資料整理

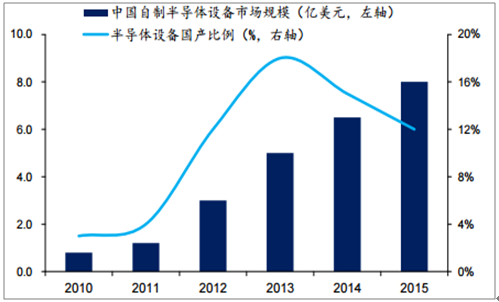

中國半導體設備國產化率偏低

數據來源:公開資料整理

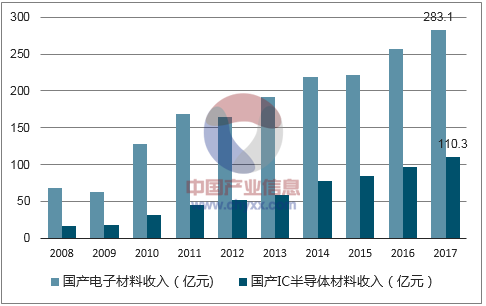

預計2017年中國大陸國產電子材料總收入為283.1億元,自2008年以來的復合年均增速為17.23%,其中,預計2017年集成電路領域的國產材料總收入為110.3億元,自2008年以來的復合年均增速為23.3%,增速高于整體電子材料收入。在電子材料總收入結構中,國產半導體材料收入占比從2008年的24.7%提升至2017年的39.0%。

2008-2017年中國大陸國產半導體材料收入情況

數據來源:公開資料整理

2016年中國半導體材料市場(包括前道制造和后道封裝)總規模為65.3億美元(約為434.2億人民幣),根據統計,2016年中國國產半導體材料總收入為96.1億元(包括前道制造和后道封裝),可以計算出2016年中國半導體材料的國產化率為22.1%,相比于2008年的7.0%已經大幅進步。進步的主要原因在于封裝材料的貢獻,由于技術壁壘低,同時國內下游封裝企業比制造企業更加成熟,過去十年中國國產封裝材料發展迅速,但是更加先進的晶圓制造材料方面,國產化比例低于10%,國產替代空間很大。

2008-2016年中國大陸半導體材料國產化情況

數據來源:公開資料整理

根據數據,全球半導體硅片市場規模在2009年受經濟危機影響而急劇下滑,2010年大幅反彈。2011年到2013年,由于300毫米大硅片的普及,造成硅片單位面積的制造成本下降,同時加上企業擴能競爭激烈,2013年全球硅片的市場規模只有75億美金,連續兩年下降。2014年受汽車電子及智能終端的需求帶動,12寸大硅片價格止跌反彈,全球硅片出貨量與市場規模開始復蘇。根據預測,到2020年全球硅片市場規模將達到110億美元左右。

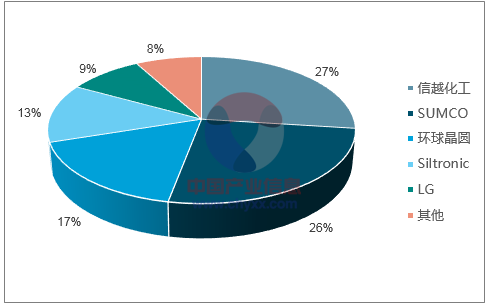

從全球來看,硅材料具有高壟斷性,全球一半以上的半導體硅材料產能集中在日本,尤其是隨著尺寸越大、純度越高,壟斷情況就越嚴重。2016年全球半導體硅片銷售額前兩名的Shin-Etsu(信越)和Sumco都是日本公司。

2016年全球前五大半導體硅片廠份額達92%

數據來源:公開資料整理

根據報告,2016年全球半導體光罩市場規模達到33.2億美元,年成長2%,而臺灣連續第六年成為全球最大區域性市場。預期2017、2018兩年全球半導體光罩市場年增率為4%與3%,到2018年市場規模將達到35.7億美元。帶動市場的主因仍是先進技術小于45nm的特征尺寸,以及亞太地區(特別是中國大陸)的產能成長。

2012-2018年全球半導體光罩市場規模

數據來源:公開資料整理

2012-2017年中國半導體光罩市場規模

數據來源:公開資料整理

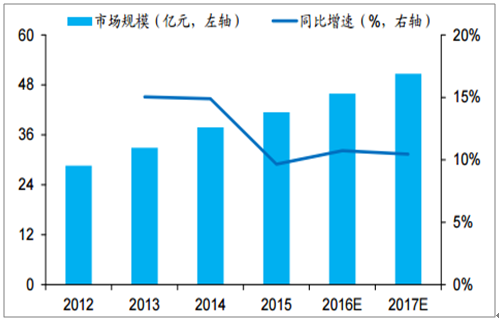

受益于過去幾年中國晶圓制造的快速發展,中國大陸光罩市場規模出現快速增長的趨勢,根據中國半導體材料協會的統計,2015年市場規模為41.45億元,預計到2017年達到50.7億元,2016/2017年的增速在10%左右。

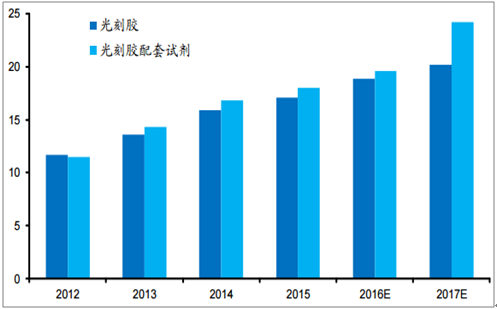

目前中國的電子用光刻膠產值主要集中于技術含量相對較低的PCB領域。根據中國輻射固化委員會的數據,2014年中國的半導體光刻膠產值中,PCB占比為

95%,而高技術含量的集成電路光刻膠占比僅僅為1.5%。在市場規模方面,2015年中國集成電路用光刻膠及配套試劑市場規模分別為17.1億元和18.0億元,預計到2017年將分別為20.2億元和24.24億元。

2012-2017年中國集成電路用光刻膠及配套試劑市場規模(億元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國AI芯片行業市場運營態勢及投資戰略規劃報告

《2026-2032年中國AI芯片行業市場運營態勢及投資戰略規劃報告》共十六章,包含2021-2025年中國AI芯片行業區域發展分析,2026-2032年AI芯片市場指標預測及行業項目投資建議,2026-2032年中國AI芯片行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某AI芯片企業順利通過2024年北京市專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/0.png?x-oss-process=style/w320)