根據智研咨詢的調研數據,2009年櫥柜行業產量為855萬套,其中定制櫥柜銷售322萬套,滲透率為38%,而2015年櫥柜行業產量2495萬套,2009-2015年復合增速為20%;2015年整體櫥柜行業產量為1375萬套,2009-2015年復合增速為27%,2015年整體櫥柜行業的滲透率為55%,不斷加速提升。根據報告顯示,定制櫥柜的滲透率約為60%,定制衣柜的滲透率約30%,整體櫥柜的滲透率高于定制衣柜的主要原因是廚房、臥室布局差異性大,消費者對提高空間利用率需求迫切,而且整體櫥柜較定制衣柜更早進入市場。隨著家具企業生產技術的提高和我國居民對家具消費理念的成熟,定制家具逐步拓展到臥室、書房等全屋家具領域。

目前仍有40%的消費者仍使用木工打的櫥柜,而整體櫥柜從美觀度、設計感、實用性、售后服務等各方面都要更勝一籌。我們認為,定制櫥柜屬于行業發展趨勢,未來整體櫥柜的滲透率仍未及天花板。

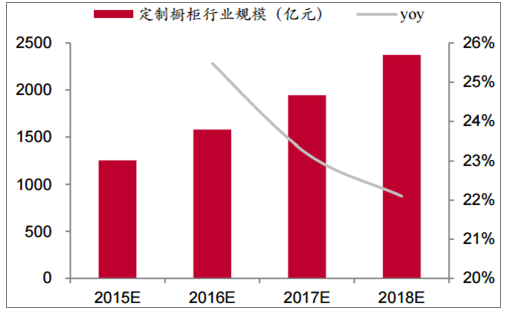

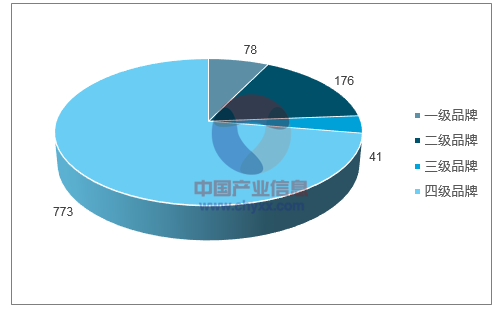

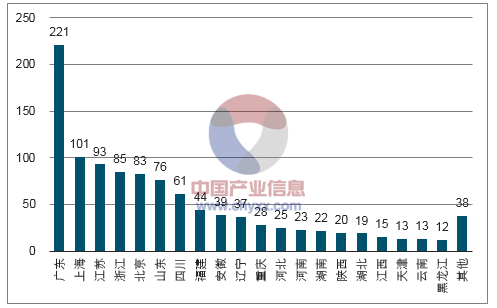

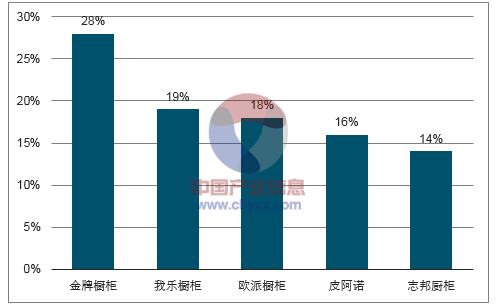

根據我們的測算,2018年定制櫥柜零售端行業規模可達2374億元,若以行業平均的加價倍率2倍進行測算,出廠口徑的市場規模約為1187億元,同比增速22.1%。由此可見,定制櫥柜的市場空間大,但行業卻相當分散,中小企業的競爭激烈。根據中華櫥柜網的數據,截至2016年,櫥柜行業約有1068個品牌。中華櫥柜網根據品牌實力、渠道布局、市場占有率、用戶知名度及行業活躍度等多個方面將櫥柜品牌劃分為一到四級。其中,一級、二級品牌分別占比7.3%,16.5%,而三四級的區域性品牌占比超過76%。從區域分布上看,櫥柜品牌在華南和華東地區競爭激烈。截至2016年,廣東擁有221個櫥柜品牌,占比20.7%;上海擁有101個櫥柜品牌,位居第二。整個櫥柜行業競爭激烈,優質品牌搶占市場份額的正處于關鍵時期。

未來三年定制櫥柜仍維持高增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國櫥柜市場運營態勢與發展戰略預測報告》

三四級的區域性品牌占比超過76%

數據來源:公開資料整理

發達地區櫥柜企業的競爭較為激烈

數據來源:公開資料整理

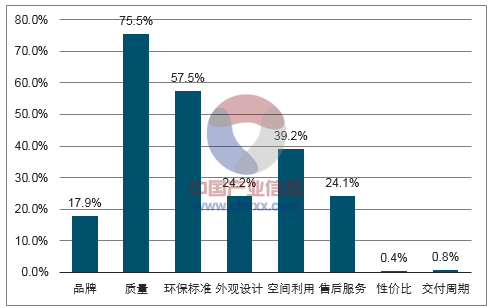

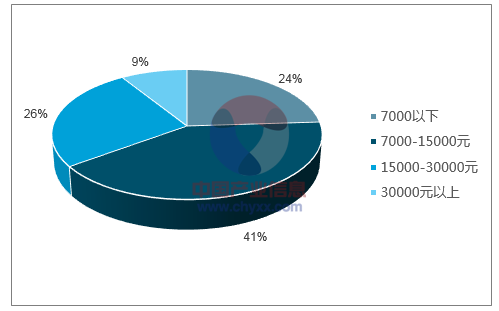

根據數據,對于消費者而言,高質量和嚴格環保標準是追求的前兩大要素,對品牌的訴求位于性價比之后,24%的消費者認為性價比很重要,然而只有17.9%的消費者有品牌的訴求;另一方面,客戶購買整體櫥柜(不含廚電)預算金額以7000-15000元區間占比最多,高達到41%;購買15000-30000元之間的位列第二,占比26%,僅有9%的人會考慮30000元以上的高端櫥柜。中低端櫥柜(不到15000元)的占比合計高達65%,占據超過一半的市場。以16年2277萬套櫥柜需求,中低端可占1526萬套,按照出廠價6000元計算,中低端櫥柜有916億的市場規模,市場空間大。

消費者最看重櫥柜質量

數據來源:公開資料整理

2012-2016年定制櫥柜企業營收復合增速

數據來源:公開資料整理

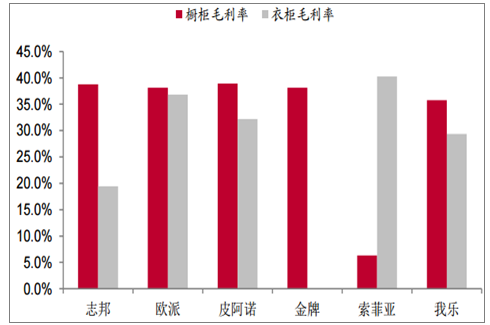

2016年行業內各企業主營業務毛利率對比

數據來源:公開資料整理

消費者對櫥柜選擇的價格帶分布

數據來源:公開資料整理

櫥柜市場的兩級分化較為明顯,全國性品牌大多數都致力于發展高端產品,而地方性企業和手打櫥柜則占據著低端的櫥柜市場。部分的地方品牌因為廣告投入少,一般都靠人脈傳播,所以在費用端比全國品牌投入少,因此他們可以降低價格給消費者讓利促進銷售。一般而言,木工打制的成本為吊柜的成本約為400-1000元/米,地柜成本約為800-1500元/米,一個整體櫥柜套餐內的成本約為3000-5500元,與中端櫥柜的差價約為1000-3000元。受益于價格優勢,中低端的櫥柜市場長期被其占據。

各品牌櫥柜均價

定位 | 價格帶 | 公司 |

高端 | 1-1.4萬 | 歐派,金牌,海爾 |

中端 | 0.6-0.7萬 | 志邦,我樂,歐派子品牌歐鉑麗 |

低端 | 5000及以下 | 打制櫥柜 |

數據來源:公開資料整理

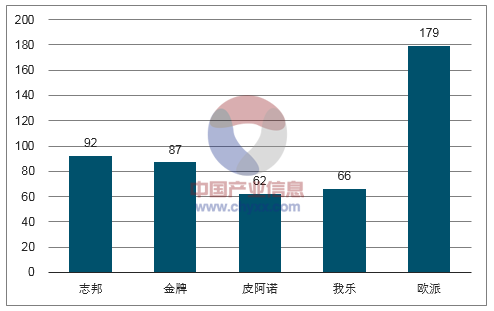

2016年各品牌櫥柜門店單店提貨額(單位:萬元)

數據來源:公開資料整理

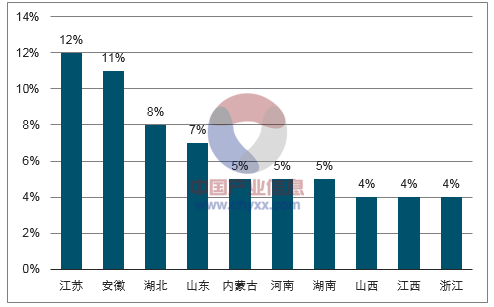

2016年各省櫥柜門店數目占比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國櫥柜行業市場專項調研及投資前景規劃報告

《2026-2032年中國櫥柜行業市場專項調研及投資前景規劃報告》共十三章,包含2026-2032年櫥柜行業面臨的困境及對策,影響企業生產與經營的關鍵趨勢,2026-2032年櫥柜行業投資價值評估分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國精裝修櫥柜配套市場回顧:市場格局變化明顯[圖]](http://img.chyxx.com/images/2022/0325/c86703292709ba08bcd7d5b6d119a84812b58a79.jpg?x-oss-process=style/w320)

![我樂家居榮獲了“2020櫥柜影響力十大品牌”榮譽稱號,“原創設計”得到消費者肯定,營業收入及利潤總額走勢一直向好[圖]](http://img.chyxx.com/2021/02/20210201094155.png?x-oss-process=style/w320)