從目前我國社會融資結構的存量來看,2017年前三季度,我國直接融資占比僅為14%左右,其中企業債券余額為18.21萬億元。從美國的債券市場情況來看,美國近幾年企業債券未償還金額平均在8萬億美元以上,折合人民幣50萬億元以上。從增量角度看,2016年,我國企業債券發行額接近3.5萬億元,而美國近幾年企業債券發行額均在1.3萬億美元以上,折合人民幣達到8萬億元以上。在資產支持證券方面,截止2017年三季度末,我國資產支持證券存量規模為1.4萬億元。美國近幾年資產支持證券存量規模為1.4萬億美元左右。我國2016年資產支持證券發行額達到8700億元左右,美國近幾年資產支持證券發行額達到3000億美元左右。從債券市場來看,我國的債券市場規模與美國相比都有比較明顯的差距,如果我國經濟和金融市場在較長的時間內能夠穩步增長至美國的水平,我國的債券市場未來仍然有2倍以上的成長空間。

我國近年來企業債與資產支持證券發行規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國債券承銷產業研究及投資前景分析報告》

美國近年來企業債與資產支持證券發行規模

數據來源:公開資料整理

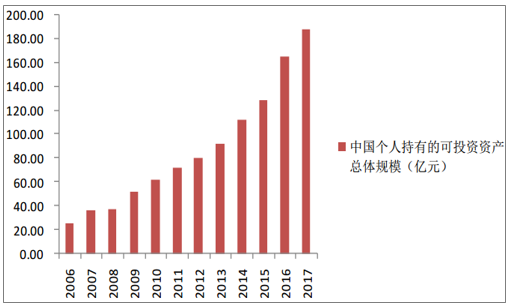

長期來看,中國經濟仍然將保持中高速增長,金融市場的規模仍將持續增長,居民收入的不斷增長也將帶來財富規模的增長。據招商銀行私人財富數據顯示,我國個人持有的可投資資產總規模由2006年的25萬億元增長至2017年的188萬億元,年復合增速達到19.87%,基本上過去10年,我國個人財富規模實現了20%左右的年化增速。BCG咨詢預計未來幾年我國私人財富的規模增速將放緩至12%左右的增速。目前,我國家庭資產中投資性房地產占比較高(達到60%以上),在金融資產又以存款和理財產品為主,對證券、基金類產品配置較低。隨著對房地產投資的限制以及住房長期政策機制的建設,未來房產投資規模有望逐步降低,股票、基金、債券等資產配置占比有望持續提升。從歐美發達國家資產配置比例來看,金融資產配置比例較高,美國家庭在金融資產上的配置比例達到40%以上,我國金融資產配置比例仍然較低,不到15%,大幅低于歐美發達國家。未來隨著房地產投資熱情的降低、財富管理意識的覺醒、資本市場的長期穩定發展,我國家庭大類資產配置間逐步得到優化,證券公司將在這種趨勢中獲得較好的發展機遇和發展空間。

我國個人持有的可投資資產總體規模

數據來源:公開資料整理

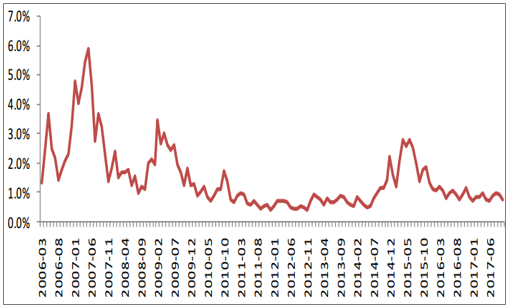

近幾年來,上交所統計的專業機構持股市值占比均未超過20%,以2014年為例,上交所專業機構持股市值占比14.65%。在歐美等成熟市場中,專業機構持股市值占比往往能夠達到70%左右。隨著養老金的積極入市、公募基金規模的持續增長、保險資管規模的持續擴張,機構投資者將逐漸占據市場的主導權,給資本市場帶來明顯變化。目前而言,從持股市值占比來看,我國機構持股市值占比較高,占比在70%以上,但是從交易額占比來看,我國的自然投資人交易額占比達到80%以上,這主要源于我國個人投資者的換手率奇高。

我國股票市場每月日均換手率情況

數據來源:公開資料整理

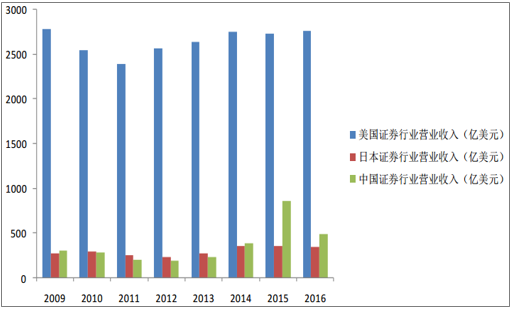

從營業收入角度來看,目前我國FICC業務仍然處于起步階段,而美日為代表的證券業收入中,其收入占比往往達到10%-20%左右。FICC業務也是國際投行的主要業務。高盛等國際大投行的FICC業務收入常常占總收入的比例在20%以上。其次,資本中介業務目前規模仍然有擴張空間,海外投行的杠桿比例遠遠高于我國證券公司,因此其重資產業務較為龐大。總體來看,我國證券行業的收入與日本相差無幾,與美國證券行業差距較為明顯,業務規模的增長空間很大。

我國證券行業與美日證券行業營收對比

數據來源:公開資料整理

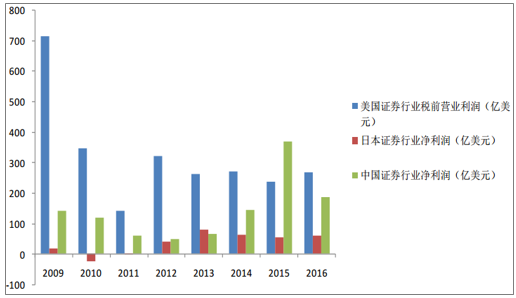

我國證券行業與美日證券行業凈利潤對比

數據來源:公開資料整理

從各個上市券商來看,目前由于牌照和歷史客戶規模積累,全行業很多年來從未出現整體虧損情況,大多數券商也沒有出現虧損情況,各個券商經營的差異化并不明顯,在經營成果上的差異化也不是很明顯,因此,在過去多年,券商個股的股價走勢基本與證券行業整體的走勢一致,難以走出獨立行情。但是隨著證券業市場逐步對內對外開放,未來行業的競爭將日趨激烈,依賴于牌照的通道業務盈利能力也逐步呈現出下滑的趨勢,在可預見的未來,行業絕大多數券商都很少出現虧損的情況可能成為歷史,競爭和經營將出現分化,從而在二級市場上出現更為分化的行情走勢。

從美國和日本的行業市場格局來看,美國前十大投資銀行(高盛、摩根等)占據70%-80%的市場份額;日本前三證券公司(野村、大和、日興)占據80%以上的市場份額。我國證券行業的市場集中度(以營業收入為測算指標)仍然偏低,近10年來一直在50%-60%徘徊。從凈利潤的角度來看,我國證券行業凈利潤的CR10近5年一直徘徊在50%左右,橫向對比海外市場,我國證券行業的市場集中度仍然有提升的空間。

我國證券行業營收CR10情況

數據來源:公開資料整理

我國證券行業CR10情況

數據來源:公開資料整理

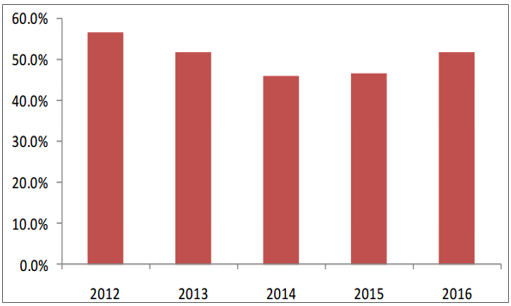

2017年前三季度,股票日均成交額為4593億元,2016年同期為5195億元,同比下滑11.59%,截止目前為止,我國股票的整體日均換手率在0.8%左右,縱向比較來看,處于歷史中低位置,橫向比較來看,我國資本市場的股票換手率仍然偏高,高于其他股票市場。從長期來看,股票換手率有逐步下滑的趨勢,短中期來看,股票換手率較為穩定。股票換手率的降低帶來的成交額的小幅下滑,這是行業整體經紀凈業務收入同比下滑的重要原因。傭金率方面,行業整體凈傭金率由2016年四季度的0.035%下探至2017年三季度額0.031%,下滑幅度達到11.43%。在互聯網金融快速發展以及中小型券商較為激進的策略刺激之下,近幾年凈傭金率進入快速下滑的通道,目前行業整體的凈傭金率接近萬三,下調凈傭金率帶來的邊際效應逐步下降,近兩年來環比下滑幅度呈現逐步縮減的趨勢,未來凈傭金率的下滑趨勢有望趨穩。

股票月成交額變化情況

數據來源:公開資料整理

股票成交額近年變化情況

數據來源:公開資料整理

隨著互聯網金融的興起、證券賬戶的放開、經紀業務管制的放松以及中小型券商的崛起,近年來券商的傭金率逐年下滑,行業整體的凈傭金率由2011年的0.081%下滑至2016年的0.038%,通道價值處于持續下滑之中。

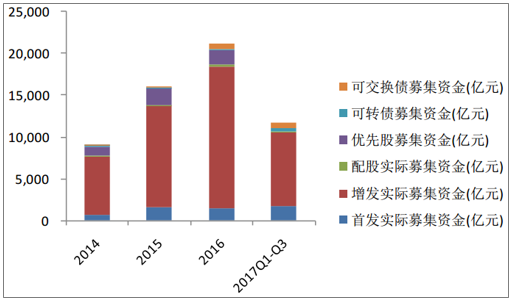

IPO呈現爆發式增長,未來仍然有望保持高水平。2017年前三季度,監管層保持較快的核發節奏,首發實際募集資金達到1758億元,相比于2016年同期的768億元增長128.91%。截止目前為止,輔導備案登記的公司達到1500家左右,進入已受理的公司達到400家以上,豐富的項目儲備以及監管層IPO核發常態化使得明年的IPO業務能夠保持較高的水平,但高增長難以為繼。增發融資規模相比于2016年有所下滑,僅為8778億元,同比下滑33.29%,但增發融資業務規模在2017年5月份達到低點,隨后開企穩回升,明年有望保持平穩發展。可交換債融資規模達到644億元,同比增長170.14%。可轉債融資規模達到397億元,同比增長75.05%。總體來看,IPO業務受制于2017年的高基數,明年難以實現快速增長,定增業務有望保持穩步發展,可轉債等業務有望延續增長態勢。

股權融資規模情況

數據來源:公開資料整理

2017年上半年,債市下行與“去杠桿”在供需兩端壓制了債券承銷業務的增長。下半年,利率結束連續上漲勢頭,并逐步進入穩定的區間,去杠桿對債券市場沖擊也逐步弱化,這使得債券承銷業務逐步企穩,前三季度,證券公司承銷的債券規模為32792億元,同比下滑13.78%,第三季度債券承銷規模達到14922億元,幾乎等于上半年的業務規模。其中公司債承銷規模逐步企穩,前三季度分別為2035億元、2108億元、4214億元。企業債承銷規模前三季度分別為198億元、693億元、1944億元,承銷規模在第三季度呈現明顯的回升態勢。展望明年,提升直接融資占比仍然是未來我國金融市場發展的趨勢,明年的債券承銷業務規模有望延續企穩回升態勢。

證券公司承銷債權規模情況

數據來源:公開資料整理

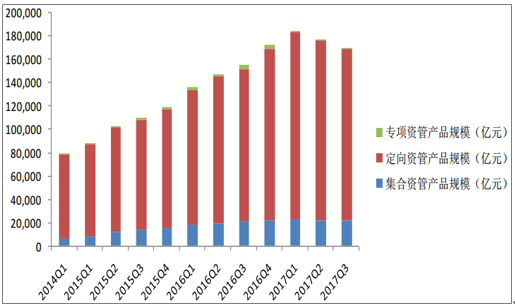

2017年三月份以來,銀監會升級了對商業銀行的監管,委外投資成為此輪“嚴監管”的重點對象,這也將影響到券商的定向資管業務。11月17日,一行三會聯同外匯局起草發布了《關于規范金融機構資產管理業務的指導意見(征求意見稿)》,正式向社會公開征求意見。其中提出了禁止資金池業務、打破剛性兌付、控制杠桿水平、抑制多層嵌套和通道業務等規定。資管新規與先前去通道的監管取向基本一致。定向資管規模近三個季度分別為16.06萬億元、15.44萬億元、14.73萬億元,二三季度環比下滑分別為3.86%、4.64%,呈現出加速下滑跡象。我們認為資管業務已經步入去通道的進程中,未來定向資管業務規模仍將繼續承壓,券商積極推動資管業務轉型主動將成為必然選擇,各上市券商資管業務的發展將更依賴于公司在資管產品的研發能力和投資能力。

受托資產管理規模情況

數據來源:公開資料整理

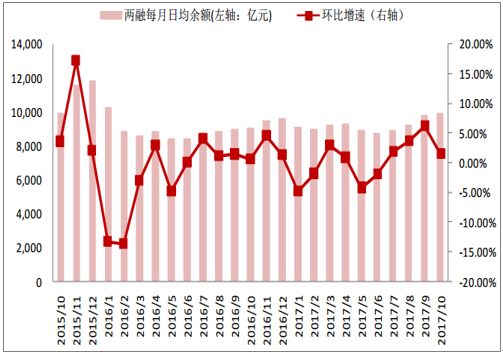

2017年5月末以來,市場行情逐步攀升,上證綜指由底部的3000點逐漸攀升至3300點以上,漲幅超過10%。兩融余額也在下半年開始逐步提升,截止目前兩融余額已經突破一萬億元,兩融日均余額在6月份為8710億元,在11月份攀升至10000億元以上。前三季度的兩融日均余額達到9108億元,2016年同期為8855億元,同比增長3.86%,2017年上半年兩融日均余額約為9000億元左右,隨著市場行情震蕩攀升的長期格局形成,我們預計明年上半年兩融日均余額將有小幅增長。

滬深每月兩融余額規模走勢

數據來源:公開資料整理

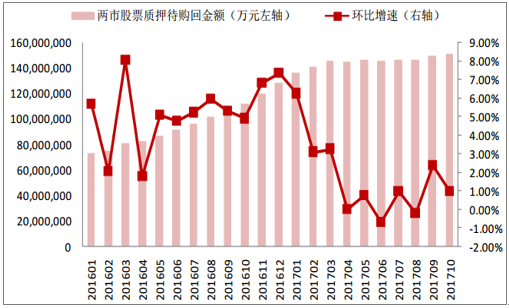

股票質押業務從開展以來一直保持著較高的增速。2016底,股票質押業務規模達到12792億元,同比增長84.35%。各個券商的股票質押業務規模也取得了較為明顯的增長。2017年股票質押業務增長速度逐步下滑,目前環比增長的態勢基本進入停滯狀態,但股票質押業務規模整體保持較為穩定,近幾個月基本維持在14000億元以上。未來隨著IPO核發的常態化進程,資本市場有望進一步擴容,股票質押業務也將跟隨資本市場的擴容而獲得穩定的增長速度。此外,隨著證券公司資本實力的擴充,股票質押業務有望更多地從表外轉向表內,進一步提升股票質押業務帶來的收入水平。2017年上半年股票質押業務規模在14000億元左右,明年在股票質押業務跟隨市場擴容以及表外轉向表內的積極影響下,股票質押業務利息收入有望實現小幅增長。

股票未解押參考市值情況

數據來源:公開資料整理

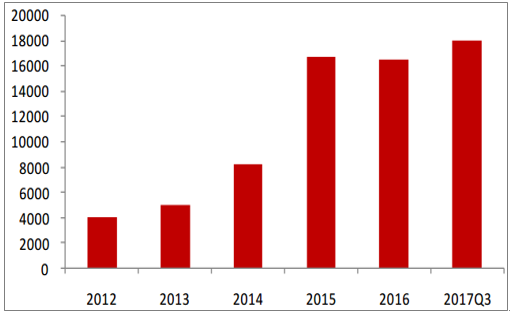

自營業務規模方面,28家上市券商自營規模合計達到17961億元,相比于2016年末增長9.06%,增長較為明顯,未來隨著券商的資本規模的壯大,自營規模仍然有望提升。2017年,股市行情大為改觀,上證指數漲幅錄得正值,2016年全年下跌12個點以上;創業板指數下滑5個點左右,2016年全年下跌25個點以上。在債券市場方面,中國全債指數在2016年全年上漲了2個點,而在2017年下跌。展望明年,流動性和利率預計保持穩定,由于美聯儲加息帶來較多的不確定性使得債券市場明年的情況難以預計。總體來看,我們對明年的自營業務保持謹慎樂觀的態度,自營業務能夠實現穩定發展,行業整體的自營業務收入實現穩步增長。伴隨著整體A股的分化以及債市不確定性的增加使得各上市券商的投研能力愈發重要,且資金規模的增長幅度有所差異,因此各券商在自營業務的表現明年可能將延續2017年的分化趨勢。

上市券商合計自營規模(億元)

數據來源:公開資料整理

證券行業2018年盈利預測

預測項目 | 悲觀預測2018E | 中性預測2018E | 樂觀預測2018E |

營業收入 | 2936.96 | 3133.96 | 3291.88 |

代理證券買賣業務凈收入 | 672.39 | 702.27 | 717.22 |

證券承銷與保薦業務凈收入 | 340.70 | 357.10 | 373.50 |

財務顧問凈收入 | 108.15 | 113.30 | 118.45 |

證券投資收益 | 913.50 | 957.00 | 1000.50 |

資產管理業務凈收入 | 281.07 | 307.84 | 334.61 |

利息凈收入 | 387.00 | 440.00 | 480.00 |

其他 | 234.15 | 256.45 | 267.60 |

凈利潤 | 1086.68 | 1159.57 | 1217.99 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國債券行業運營現狀及投資戰略咨詢報告

《2024-2030年中國債券行業運營現狀及投資戰略咨詢報告》共十章,包含2024-2030年債券行業競爭形勢及策略,債券市場投資機構經營分析,債券行業投資機會與市場前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢