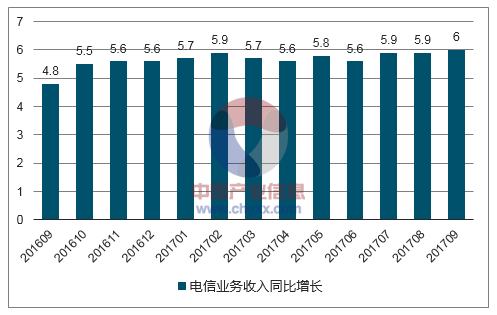

2010年以來我國電信業務收入穩步增長,2013年收入達到頂峰11,689億元,同比增長8.61%。2014年、2015年電信業務收入出現小幅度的下滑,2014年電信業務收入同比下降1.27%,2015年同比下降了2.51%,2016年收入同比出現反彈,同比增長5.6%,收入增速有所加快。電信業務收入增速明顯提高。2017年9月電信業務總量完成2620億元,同比增長89.4%。1-9月電信業務總量完成18209億元,同比增長63%。電信業務收入完成9624億元,同比增長6%。

我國電信業務收入出現反彈(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國電信市場競爭態勢及未來發展趨勢報告》

在電信業務收入中,移動數據和互聯網接入業務收入保持著快速的增長,移動數據和互聯網接入業務在電信業務中的占比不斷上升,2013年在收入中的占比為16.96%,在2016年收入占比達到36.4%。移動數據和互聯網接入業務成為電信業務收入中的增長點。移動寬帶(3G/4G)用戶占比大幅提高,移動寬帶用戶在移動用戶中的滲透率達到71.2%,比上年提高15.6個百分點。

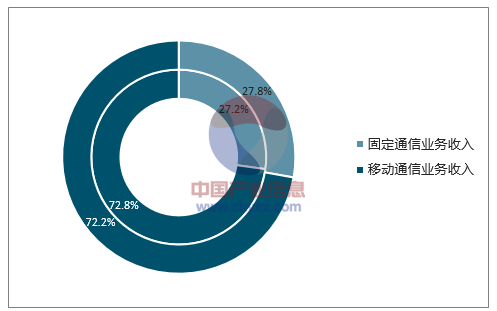

固定通信業務收入占比保持小幅提升。1-9月三家電信運營商實現移動通信業務收入6950億元,同比增長5.2%,占電信業務收入的72.2%。實現固定通信業務收入2674億元,同比增長8.4%,在電信業務收入中占27.8%,較上月提高0.2個百分點,較2016年同期上升0.6個百分點。話音業務收入在電信業務收入中占比18.7%,比上年同期回落8個百分點。

2017年1-9月電信業務收入結構占比情況

數據來源:公開資料整理

截至2017年9月末,三家電信運營商的移動用戶總數達13.9億戶,其中1-9月累計凈增7264萬戶。移動寬帶用戶總數達到10.9億戶,其中1-9月累計凈增1.48億戶。4G用戶總數達到9.47億戶,占移動電話用戶的67.9%,較上月提高0.7個百分點,其中1-9月累計凈增1.77億戶。

我國截至2017年9月份3G/4G用戶發展情況

數據來源:公開資料整理

9月末三家電信運營商的固定互聯網寬帶接入用戶總數達3.37億戶,其中1-9月凈增4007萬戶。20Mbps及以上接入速率的固定互聯網寬帶接入用戶總數達3億戶,占比為89%;50Mbps及以上接入速率的固定互聯網寬帶接入用戶總數達2.07億戶,占總用戶數的61.5%,其中1-9月凈增8067萬戶。光纖接入(FTTH/O)用戶總數達到2.79億戶,比上年末凈增5113萬戶,占固定互聯網寬帶接入用戶總數的82.7%。

2016-2017年9月光纖接入和20Mbps及以上固定寬帶接入用戶占比

數據來源:公開資料整理

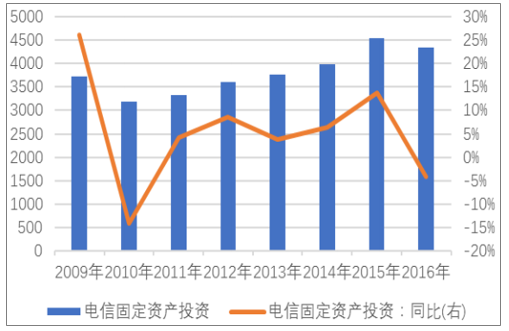

從電信行業的資本開支看,我國的電信行業的資本開支仍然維持穩步增長的狀況。2015年我國電信行業的資本開支為4539.10億元,同比增長為13.70%,增長速度較2014年的6.30%,增速有較大的提升。2016年我國電信行業的資本開支為4350億元,投資同比下降4.17%,投資有所下滑,但是整體通信的資本開支維持在高位。

我國電信行業固定資產投資及增速(單位:億元)

數據來源:公開資料整理

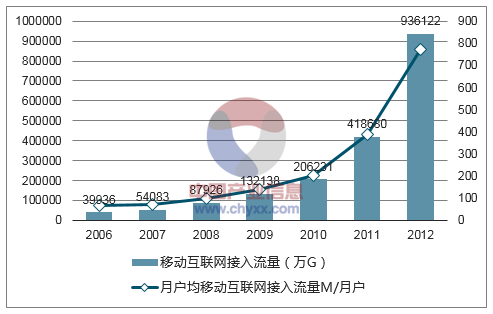

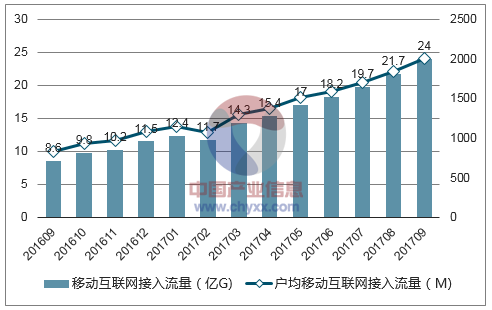

近年國內的流量消費爆發式增長,2016年流量消費93612.2萬G,戶均移動互聯網接入流量772M/戶。

近年移動互聯網戶均流量爆發增長

數據來源:公開資料整理

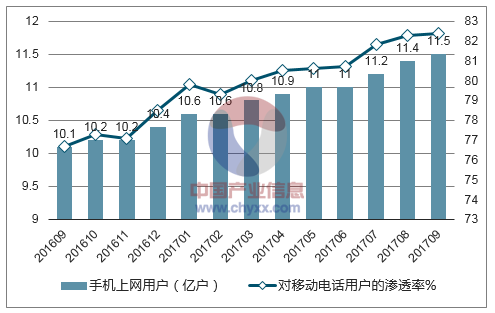

9月末,移動互聯網用戶總數達到12.3億戶,1-9月凈增超1.4億戶,同比增長16%。使用手機上網的用戶11.5億戶,對移動電話用戶的滲透率為82.4%。光纖接入普及繼續推動IPTV業務的發展,IPTV用戶總數1.12億戶,1-9月凈增2541萬戶。

截至2017年9月移動互聯網接入流量和戶均流量比較

數據來源:公開資料整理

2017年9月當月戶均移動互聯網接入流量達到2007M,比2016年同期增長140%。1-9月移動互聯網接入流量達154億G,同比增長148.3%。其中,通過手機上網的流量達到146億G,同比增長162.3%,占移動互聯網總流量的94.5%。固定互聯網使用量保持穩步快速增長,1-9月固定互聯網寬帶接入流量達1308億G。

截至2017年9月移動互聯網接入流量和戶均流量比較

數據來源:公開資料整理

目前,網絡流量的迅猛增長使得光纖網絡面臨再次升級,并帶來光通信行業的發展。移動寬帶方面,手機網民規模的不斷擴大,4G技術的大力推廣使得移動互聯網的流量迎來了快速的增長。2015年底,我國移動互聯網接入流量消費達41.87億GHz,同比增長103%,增速比前一年提高40個百分點。在固定寬帶方面,互聯網轉向以內容為中心發展,而內容的呈現方式由過去的以文字和圖片為主,升級為以視頻為主。此外,以樂視為代表的互聯網OTT內容提供商為提高用戶體驗開始大力推進超清4K內容的制作。4G升級5G,物聯網建設,IDC等領域助推流量消費的提升。

近幾年光纖光纜相關的政策

排名 | 文件 | 政策內容 |

2017 | 《信息基礎設施重大工程建設三年行動方案》 | 2016-2018年信息基礎建設設施共投資1.2萬億元人民幣,加速完善新一代高速光纖網絡,到2018年,新增干線光纜9萬公里,新增光纖到戶端口2億個,城鎮地區實現光覆蓋,提供1000兆比特每秒以上接入服務能力。大中城市家庭寬帶用戶提供100兆比特每秒以上靈活選擇,行政村通光纖比例由75%提升到90%。 |

2016 | 《國民經濟和社會發展第三十五年規劃綱要》 | 完善新一代高速光纖網絡:推進寬帶接入光纖化進程,城鎮地區實現光網覆蓋,提供1000Mbps以上接入能力,大中城市家庭用戶實現100Mbps以上靈活選擇;98%的行政村實現光纖通達,有條件地區提供1000Mbps以上接入能力,板書以上農村家庭寬帶實現50Mbps以上靈活選擇。 |

2016 | 《國家信息化發展戰略綱要》 | 2020年,信息消費總額達到6萬億元,電子商務交易規模達到38萬億元。互聯網國際出口帶寬達到20太比特/秒(Tbps)。到2025年,信息消費總額達到12萬億元,電子商務交易規模達到67萬億元。互聯網國際出口帶寬達到48太比特/秒(Tbps)。 |

2015 | 《關于實施寬帶中國2015專項行動的意見》 | 寬帶網絡能力實現躍升。新增光纖覆蓋家庭8000萬戶,推動一批城市率先成為“光網城市”;新建4G基站超過60萬個,4G網絡覆蓋縣城和發達鄉鎮;新增1.4萬個行政村通寬帶。新增光纖到戶寬帶用戶4000萬戶,新增4G用戶超過2億戶,使用8Mbps及以上接入速率的寬帶用戶占比達55%。支撐100家規模以上工業企業積極探索智能工廠、智能裝備和智能服務的新模式、新業態,支撐1000家工業級生產性服務企業的寬帶專線服務,新增M2M(機器通信)終端1000萬個,促進工業物聯網發展。 |

2014 | 《關于實施寬帶中國2014專項行動的意見》 | 寬帶網絡能力持續增強,新增FTTH覆蓋家庭3000萬戶,新建TD-LTE基站30萬個,新增1.38萬個行政村通寬帶。惠民普及規模不斷擴大,發展固定寬帶接入用戶2500萬戶,發展TD-LTE用戶3000萬戶。寬帶接入水平進一步提升,使用8Mbps及以上接入速率的固定寬帶接入用戶比例達30%。 |

數據來源:公開資料整理

全球保持對光纖光纜的持續需求增長。全球主要國家的光網絡建設導致光纖市場持續供不應求,近年國際市場光纖價格持續上漲,目前已超過12美元/芯公里,價格呈上漲趨勢。美國Verizon公司向Corning公司預定了2018-2020年價值10.5億美元的光纖、光纜,又向Prysmian預訂了3億美元光纜,將波士頓的光纜由目前的144芯提升至1700芯。

歷年中國及全球光纖光纜出貨量

數據來源:公開資料整理

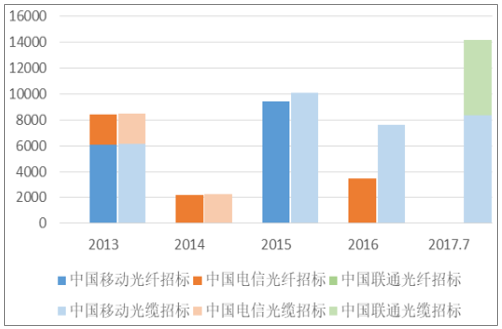

目前市場上光纖光纜的主要需求來自于三大運營商,其中以中國電信和中國聯通為主,近兩年的中國移動發力寬帶網絡建設,對于光纖光纜的需求迅速上升,帶動了國內市場的需求增長。

歷年運營商光纖光纜招標量(萬芯公里)

數據來源:公開資料整理

2015年至2017年期間中國移動及中國聯通在光纖光纜集采的招中標數據,結果顯示亨通光電在2015年-2017年的市場占比為12.4%、7.4%以及12.4%,其中2015年市場份額占比第一,2017年占比第二。對應統計的招標批次如下:《中國移動2015-2016年光纖光纜產品集中采購(新建部分)》、《中國移動2015-2016年蝶形光纜產品集中采購》、《中國移動2016年度特種光纜產品集中采購》、《中國移動2016年普通光纜第一批次集中采購》、《中國移動2017-2018年非骨架式帶狀光纜產品集中采購(第一批次)》、《中國移動2017-2018年碟形光纜產品集中采購(第一批次)》、《中國移動2016年普通光纜第二批次集中采購》、《2017-2018年中國聯通光纜集中采購》。

2015-2017年中國移動與中國聯通光纜集采中標份額

數據來源:公開資料整理

近日,中國移動開始2018年度光纖光纜集采,此次招標采購規模為359.3萬皮長公里(折合1.1億芯公里),與2016年同期相比大增80%以上,超出市場的預期。

近兩年國內電信運營商的光纖光纜集采招標量同比繼續保持快速增長。與2016年集采價格相比,中國電信、中國聯通2017年集采價格增幅接近20%,價格開始向正常水平方向恢復,中國移動集采價格保持總體穩定,整個行業保持增長趨勢。

中國移動2016年度普通光纜產品集中采購項目的中標,此次招標數量為6114萬芯公里,為2016年11月至2017年5月的半年用量。共十五家供應商中標,與此前相比,此次高中標份額廠商數量顯著提升,傳統優勢廠商的中標集中度進一步增強,長飛、富通、通鼎、中天、烽火和亨通系六家拿下了79.65%的份額。光纜價格上漲、出現量價齊升的良好狀況。此次招標執行的成纜價格,各廠家對應在115~125元/芯公里區間,各自按份額執行各自的中標價。2015年招標的成纜價格,各廠家對應在95~105元/芯公里區間。平均而言,光纜價格漲幅在20%左右。

中國移動2016年度普通光纜集采的份額

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電信行業國際業務市場行情動態及發展趨向分析報告

《2026-2032年中國電信行業國際業務市場行情動態及發展趨向分析報告》共八章,包含主要競爭企業的國際業務分析,中國電信行業國際業務發展前景預測,中國電信行業國際業務發展策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國電信行業產業鏈圖譜、發展現狀、競爭格局及未來前景分析:電信行業高質量發展邁出堅實步伐,運營商積極尋求差異化競爭[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)