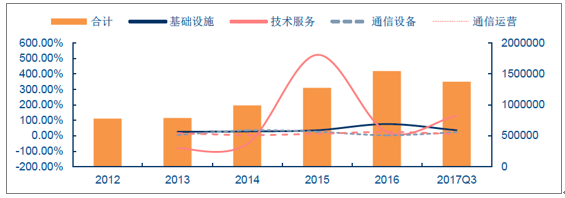

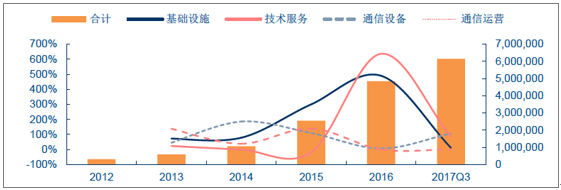

通信行業前三季度營業收入+24.57%,凈利潤+25.99%。綜合CS通信分類及行業上市公司,扣除2017年3月份起上市新股及中國聯通、中興通訊、信威集團后,前三季度實現:營業收入2078.27億元(YoY24.57%)、歸母凈利潤137.07億元(YoY25.99%)、扣非后歸母凈利潤111.12億元(YoY17.93%)。從總體看,2013~2016扣非后歸母凈利潤增速緩慢下降,分別為3.01%/31.37%/28.13%/24.96%,需要關注部分經營承壓個股的業績風險。

收入分板塊:基礎設施YoY42.04%,行業持續景氣。基礎設施、技術服務、通信運營、通信設備2017前三季度營業收入分別為477.64/99.46/1299.95/201.23億元,同比增長42.04%/22.69%/22.94%/3.92%,基礎設施受益業務升級增幅+42.04%,明顯超過行業平均水平。

2012~2017Q3營業總收入及同比增速(萬元)

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國通信設備的修理市場專項調研及投資戰略研究報告》

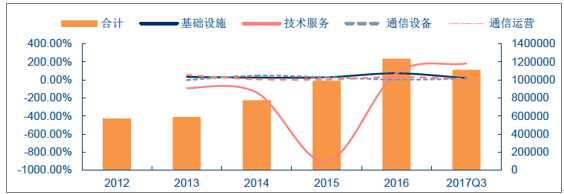

歸母凈利潤分板塊:技術服務YoY130.13%,盈利能力有所回升。基礎設施、技術服務、通信運營、通信設備2017前三季度歸母凈利潤分別為35.69/5.32/73.85/22.21億元,同比增長35.67%/130.13%/22.97%/10.35%,技術服務盈利能力回復正常水平,在2016年觸底基礎上有較大增長但絕對額仍較低。

2012~2017Q3歸母凈利潤及同比增速(萬元)

資料來源:公開資料整理

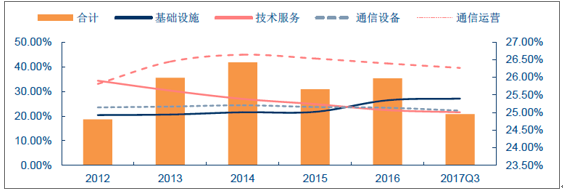

扣非歸母凈利潤分板塊:通信設備YoY 15.10%,龍頭拉動板塊內生增速。基礎設施、技術服務、通信運營、通信設備2017前三季度扣非歸母凈利潤分別為27.38/3.81/59.95/19.99億元,同比增長20.22%/182.92%/15.10%/10.90%,亨通、中天等光纖光纜龍頭企業業績快速增長,拉動設備板塊內生表現強勁。

2012~2017Q3扣非歸母凈利潤及同比增速(萬元)

資料來源:公開資料整理

毛利率略有下滑,期間費用率穩中有降

競爭加劇導致毛利率略有下滑。2017前三季度實現:綜合毛利率24.96%%(YoY-0.89 PCT)、期間費用率18.5%(YoY-0.38PCT)、ROE5.39(YoY-0.26PCT)。我們判斷5G啟動規模建網前(2017~2019上半年),行業處于典型的4G后周期,競爭加劇帶來單價下降,進而影響毛利率表現,上市公司大都通過縮減費用的方式維持利潤空間。

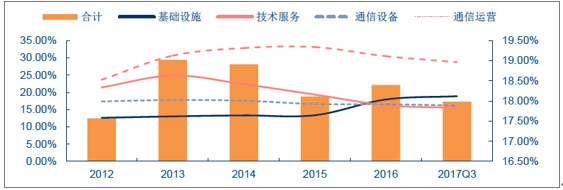

毛利率分板塊:新業務持續落地,基礎設施YoY+1.14 PCT。基礎設施、技術服務、通信運營、通信設備2017前三季度綜合毛利率分別為27.08%/21.53%/22.19%/39.52%,基礎設施由于加碼云計算、大數據等創新業務,毛利率有所提升。

2012~2017Q3綜合毛利率表現

資料來源:公開資料整理

期間費用率分板塊:總體穩中有降,四季度管理費用可能上升。基礎設施、技術服務、通信運營、通信設備2017前三季度期間費用率分別為18.88%/15.52%/16.18%/28.75%。從結構看企業短期借款余額增大導致財務費用上升明顯,預計四季度由于集中計提獎金,管理費用可能明顯增加。

2012~2017Q3期間費用率表現

資料來源:公開資料整理

ROE分板塊:仍承受下行壓力,運營相關終端及服務ROE回升。基礎設施、技術服務、通信運營、通信設備2017前三季度ROE分別為4.90%/3.96%/5.55%/6.37%,全年預計與2016年基本持平。

2012~2017Q3ROE表現

資料來源:公開資料整理

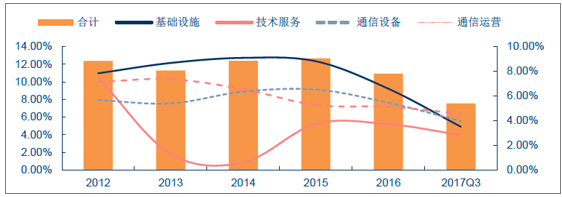

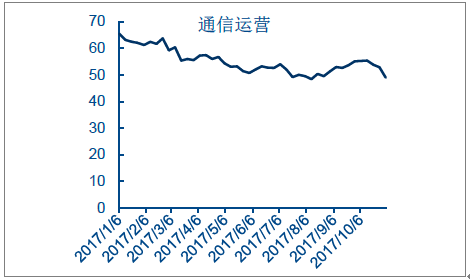

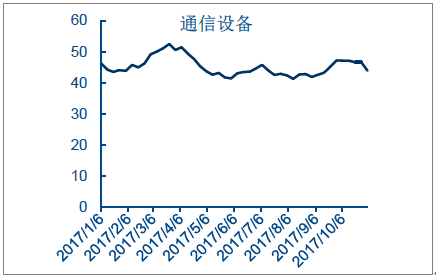

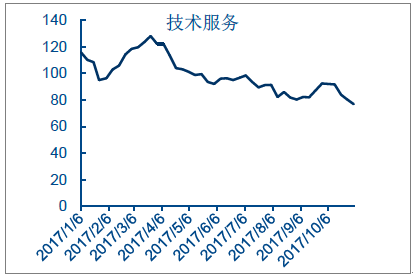

市盈率(整體法)分板塊:通信設備由于5G主題催化仍維持高位。從年初以來,通信運營、通信設備、技術服務、基礎設施TTM市盈率(整理法)分別下降了25.16%/4.97%/33.72%/37.99%,業績的增長對估值持續消化,其中通信設備整體估值基本沒有變化,5G主題不斷催化推高板塊平均估值水平。

2017年通信運營TTM市盈率

資料來源:公開資料整理

2017年通信設備TTM市盈率

資料來源:公開資料整理

2017年技術服務TTM市盈率

資料來源:公開資料整理

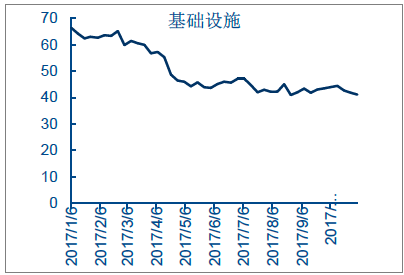

2017年基礎設施TTM市盈率

資料來源:公開資料整理

過去一年重組并購監管趨嚴格,上市公司商譽增長明顯放緩,三季度末板塊商譽總值614.55億元,相比年初增長130.33億元。分板塊看,今年通信設備公司尋求并購重組的意愿和機會增強,硬件相關產業變化值得關注。

2012~2017Q3 商譽表現(萬元)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國5G6G通信行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國5G6G通信行業市場競爭態勢及未來趨勢研判報告》共十二章,包含中國通信及設備領域主要企業經營分析,中國5G6G通信行業發展前景與市場空間測算,2026-2032年中國5G6G通信行業投資機會與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢