一、中國移動大連接戰略下,企業寬帶是未來發力方向

(1)順應數字化時代要求,中國移動啟動大連接戰略

ICT產業面臨歷史性發展機遇,數字化轉型是必由之路。從國家戰略看,信息通信技術已經成為世界各國綜合國力競爭的戰略焦點。從市場空間看,未來數字化服務將創造的連接規模和市場價值可觀。中國移動集團公司副總裁沙躍家曾表示,預測到2020年全球總連接數將達500億,其中中國達100億,是2015年的5倍。在市場價值上,數字化服務預計將在智慧城市、智能制造、智慧家庭、交通等各個垂直領域孕育萬億級的新市場。

“連接”是數字化時代的重要基礎和基本特征。從未來發展方向看,連接廣度和深度的拓展,為電信運營商在數字化時代開創產業新格局帶來了機遇。面向未來數字化服務拓展,“規模為王”的定律將更加重要。電信運營商要不斷拓展連接廣度,延伸連接方式和連接對象,形成連接規模優勢,為拓展平臺化服務以及向垂直領域延伸打造堅實基礎。

基于對數字化時代的洞察,中國移動啟動大連接戰略。在2016年“ICT中國·2016高層論壇”上,中國移動首次提出實施大連接戰略,著力做大連接規模、做優連接服務、做強連接應用,努力開拓大市場、打造大網絡、夯實大能力、構建大協同,在確保發展質量的基礎上持續提升連接價值,未來五年收入增速高于世界一流運營商平均水平,到2020年連接數量較2015年實現“翻一番”,成為數字化創新的全球領先運營商,努力開創數字化產業新格局。

中國移動大連接戰略的具體內容

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電信運營商IT支撐系統市場競爭現狀及市場前景預測報告》

做大連接規模。打造“全連接”的基礎網絡,推動連接方式從移動向有線及全連接擴展,連接對象從個人向家庭、企業以及萬物互聯擴展,形成泛在連接的規模優勢。截至2017年8月底,中國移動4G客戶已突破6.2億戶,有線寬帶用戶突破9900萬戶。預計到2020年,中國移動連接總量將較2015年翻一番,實現連接規模的橫向拓展,奠定泛在連接的規模基礎。

做優連接服務。推動連接服務從管道接入型連接向平臺級連接與端到端基礎設施服務擴展,實現連接服務的縱向延展,布局產業鏈關鍵環節。未來五年,中國移動將面向海量連接管理、復雜計算管理、安全可靠保障、實時運維保障等連接需求,提供包括芯片模組、智能硬件、智能管理平臺、云等端到端的連接服務。

做強連接應用。推動連接應用從信息消費向垂直行業的數字化生活、生產服務拓展,實現連接應用的實質性突破,創造持續化服務的應用價值。中國移動將繼續推進消費互聯網各類應用,著力打百億級收入的內容產品。深入交通物流、能源電力、工業制造等七大垂直行業,以信息化推動生產數字化。根據中國移動副總裁沙躍家介紹,未來中移動將打造多個10億級的垂直應用解決方案。

(2)中國移動的移動用戶、家庭寬帶發展逐漸走向成熟

移動用戶業務:中國移動獨占鰲頭。根據三大運營商最新公布的2017年8月份的運營數據可以發現,作為三大運營商中的霸主,中國移動依舊保持著自己絕對的領先優勢,在移動用戶方面保持平穩增速繼續領跑其他運營商。

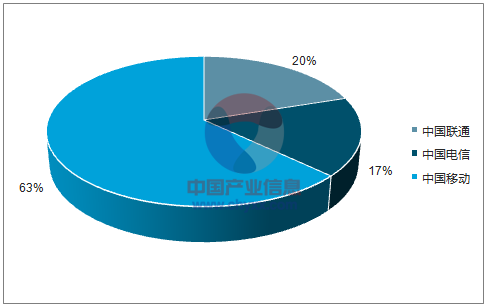

1)、用戶總數方面:截止到今年8月份,中國移動的移動用戶總數為8.7億;中國電信和中國聯通分別為2.4億和2.7億。從總數上可以看出,中國移動的用戶數比電信和聯通的總和還多,擁有龐大的用戶基礎,處于遙遙領先的地位。

2)、用戶增量方面:三大運營商運營數據顯示,與上月相比中國移動8月份凈增用戶數為387萬戶,中國電信和中國聯通凈增用戶數分別為266萬戶和233萬戶,遠不及中國移動。

截至2017年8月份三大運營商移動用戶總數占比

資料來源:公開資料整理

2017年1-8月份三大運營商移動用戶數(單位:億戶)

資料來源:公開資料整理

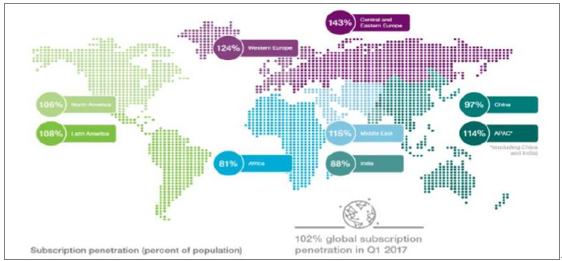

移動用戶業務發展趨于成熟,未來市場空間不大。全球手機訂閱用戶數超過100%可以側面反映出移動用戶業務接近天花板的事實。從運營商統計的移動用戶訂閱量數據來看,盡管存在不活躍用戶、一人多機、一人多號等情況擾動,但是移動手機訂閱數的滲透率基本反映了移動手機終端市場開發程度較高,市場進入成熟階段。根據2017Q1數據,全球運營商手機用戶訂閱滲透率分別為中東歐143%、西歐124%、中東116%、亞太(除中國)114%、拉美108%、北美106%、中國97%、印度88%、非洲81%,只有個別地區在100%以下,而全球整體的用戶訂閱量也達到了102%。

2017Q1移動手機訂閱用戶滲透率

資料來源:公開資料整理

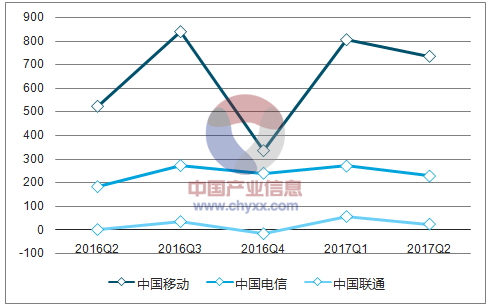

有線寬帶業務:中國移動已成第二,緊追中國電信。截至2016年底,中國移動就已經在有線寬帶業務上反超聯通躍居第二,并繼續利用“金元攻勢”搶占固網市場,增長迅速,有追平中國電信的趨勢。打破了“北聯通、南電信”的市場格局,為大連接戰略的實現奠定基礎。

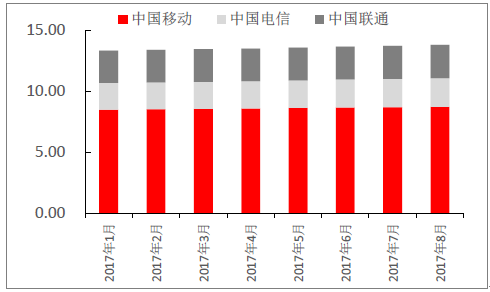

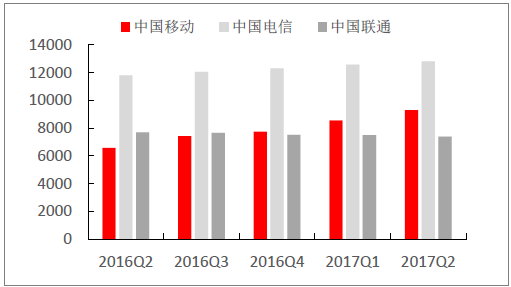

1)、用戶總數方面:根據最新2017年第二季度營運數據,中國移動擁有9304萬有線寬帶用戶,電信和聯通分別擁有1.3億和7394.8萬用戶。在用戶總數上,中國移動已與聯通拉開差距保持第二的地位,且與電信的用戶數差已縮小至3000萬左右。經過近幾年的大力布局,中國移動在有線寬帶業務上的劣勢大大減弱。

2)、用戶增量方面:與今年一季度相比,第二季度中國移動凈增客戶數達736萬戶,而中國電信增量平穩維持在200萬戶左右,中國聯通甚至出現負增長。在聯通、電信用戶數增長較為緩慢的情況下,中國移動有線寬帶用戶持續增長,顯示了在有線寬帶市場的強大競爭力。

三大運營商有線寬帶業務客戶總數(單位:萬戶)

資料來源:公開資料整理

三大運營商有線寬帶業務季度凈增客戶數(單位:萬戶)

資料來源:公開資料整理

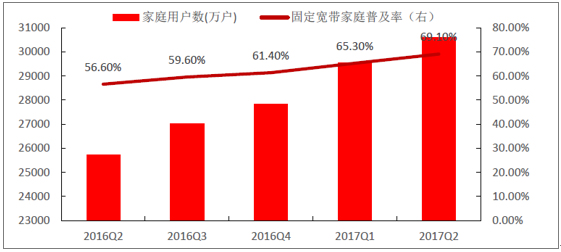

在“十二五”時期,我國大力實施寬帶中國戰略。根據工信部公布的數據,2015年有線寬帶基本覆蓋所有鄉鎮,用戶數增至1.7億家庭,家庭普及率提高到40%。為了進一步擴大固定寬帶覆蓋面,提高互聯網普及率,“十三五”規劃設置了2020年固定寬帶家庭普及率要達到70%的目標。

有線寬帶業務中家庭用戶已接近飽和。根據“寬帶發展聯盟(BDA)”對我國寬帶普及狀態調查的結果可知,截至2017年第二季度,我國固定寬帶家庭用戶數累計達到3.1億戶,全國固定寬帶家庭普及率為69.1%。其中三大運營商的固定寬帶家庭用戶數累計達到2.7億戶,占總體的89%;其他寬帶接入業務服務商如廣電等累計達到3520萬戶,占總體的11%。這與十三五規劃中2020年固定寬帶家庭普及率70%的目標已經接近。

我國固定寬帶家庭普及情況

資料來源:公開資料整理

(3)企業連接將成為移動后續發力點

未來有線寬帶業務中的增量市場或來自于企業用戶。有線寬帶業務按服務對象分又可以分成家庭用戶和企業用戶。據工信部網站統計數據,截至2017年第二季度,有線寬帶接入用戶總數達到3.22億戶。據統計,截至2017年第二季度,我國固定寬帶家庭用戶數累計達到3.1億戶。考慮到不同統計機構的統計口徑或有差別,不能據此簡單計算,但亦能看出,家庭用戶占有線寬帶絕大部分。若要計算企業用戶中光纖接入的企業用戶數量,可想而知,其數量更少。企業用戶或將成為未來主要的增量市場。

中國移動為實現固網業務的領先地位,需擴大連接范圍至企業,大力發展企業用戶。目前中國移動有線寬帶用戶也已經反超中國聯通躍居第二位,與中國電信的差距也在逐漸縮小。根據中國移動的大連接戰略,做大連接規模主要通過推動連接方式從移動向有線及全連接擴展,連接對象從人人互聯向家庭、企業以及萬物互聯擴展,形成泛在連接的規模優勢。我們認為,未來中國移動在加強發展企業用戶方面動力較強。

(4)中國移動企業寬帶方面的戰略部署已經展開

四輪驅動融合發展,政企市場增長迅速。面對行業政策和市場環境的挑戰,中國移動圍繞大連接戰略布局,推進四輪驅動融合發展。所謂“四輪驅動”,即聚焦在個人市場、家庭市場、政企市場、新業務市場積極拓展。在企業用戶方面,中國移動著力提升集團客戶市場份額,不斷加大集團客戶市場拓展力度。通過面向政務、金融、交通、教育、醫療、能源六大重點行業打造產品體系、聚焦重點領域提供信息化解決方案。據中國移動2017年中期業績報,中國移動的數據專線、IDC收入分別比上年增長了38.4%和97.1%,集團通信和信息化收入“三分天下有其一”的目標基本達成。

二、企業寬帶對運營商的意義重大

(1)個人客戶進入存量博弈,運營商需要發展企業客戶

個人客戶處于存量博弈,上升空間不大。根據國家統計局數據,2016年我國大陸人口為13.8億人,比2015年增加了809萬人,截至2016年底三大運營商移動用戶總數為13.3億,占我國總人口的96.4%左右。根據三大運營商公布的最新營運數據,截至2017年8月份,三大運營商移動用戶總數已經增長至13.8億戶,假設2017年的人口增速與2016年相同,則占比近100%。盡管實際中存在“一人多卡”,“一人多機”的情況,但考慮我國總人口中并非每個人都能夠使用手機,綜合考慮,移動用戶目前已經接近飽和,三大運營商在個人客戶的爭奪中處于存量博弈的階段,沒有較大的上升空間。

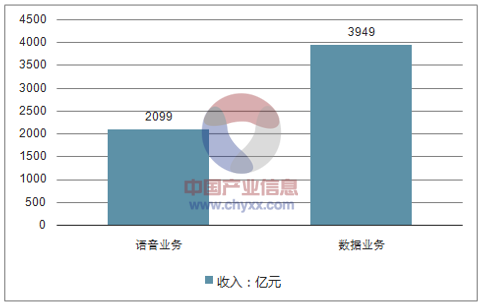

目前三大運營商已從人口紅利轉向流量盈利。根據三大運營商2016年財報,中國移動營收為7084億元約為電信和聯通之和,通信服務收入增創五年來新高,無線上網業務首超傳統語音短彩信業務成為公司第一大收入來源,凈利潤依然保持1000億水平;電信收入結構持續優化,新興業務收入占比39.6%,其中手機上網和ICT業務收入分別較上年增長42.9%和17.2%成為收入增長的主要驅動力;聯通2016年營業收入為2752億元,同比下降1%,凈利潤為4.8億元,同比下降96%創上市15年以來最差紀錄。移動業務上,中國聯通2016年移動業務服務收入實現1450.2億元,同比增長1.7%;固網業務服務收入實現946.6億元,同比增長3.7%,其中寬帶接入收入為438.7億元,與2015年基本持平;IDC及云計算業務收入為人民幣94.5億元,同比增長33.7%。綜合三大電信運營商的年報可以看出,運營商以往靠語音、短信收入為主的傳統模式已發生根本改變。運營商傳統業務業績面臨較大壓力。

中國移動2016年通訊服務業務收入主要構成

資料來源:公開資料整理

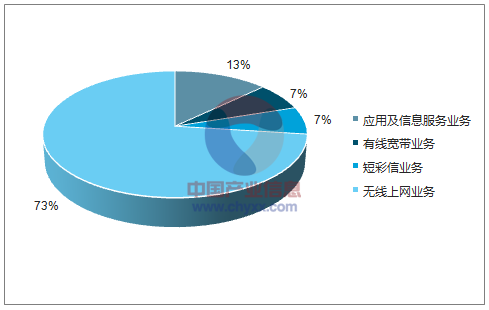

中國移動2016年數據業務收入的主要構成

資料來源:公開資料整理

迫于業績壓力,運營商急需拓展新市場。從市場發展情形來看,中國聯通在4G上錯過了人口紅利的窗口期,對應的網絡建設、業務部署均落后于另外兩家運營商。根據三大運營商最新公布的2017年8月營運數據顯示,中國聯通4G用戶數為1.5億,電信為1.6億,移動為6.2億優勢盡顯,占比達7成。此外,在中國聯通的傳統優勢業務固網方面也被中國移動趕超,中國電信在固網方面的龍頭地位也岌岌可危。因此中國聯通、電信面臨著移動用戶、固網的雙重壓力。而對于一直處于主導地位的中國移動而言,面對聯通與電信的抗衡,移動要想一直保持領先的地位,需要開拓新的市場發展新的業務。

提速降費,運營商傳統業務收益降低,未來需要尋找新的盈利點。2017年3月5日,李克強總理提出,2017年要在網絡提速降費中邁出大步伐,年內全部取消手機國內長途和漫游費,大幅度降低中小企業互聯網專線的接入資費,降低國際長途電話費,推動“互聯網+”深入發展,促進數字經濟加快成長,讓企業廣泛受益,群眾普遍受惠。而這一惠民政策的發布對于運營商而言卻加大了傳統業務負擔,促使運營商加快數字化轉型的步伐。

三大運營商提速降費

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國竹纖維行業產業鏈、供需情況、市場規模、企業格局和發展趨勢分析:“以竹代塑”政策推動,竹纖維行業規模持續上漲[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)