4G建設對光纖光纜的需求拉動有限。2013年12月4日,4G牌照正式發放。截至2015年1月,中國移動已經完成了70萬LTE-TDD基站建設,發展1億4G用戶,4G網絡建設速度驚人。然而4G的建設對光纖光纜的需求拉動卻并非3G時期那么可觀。

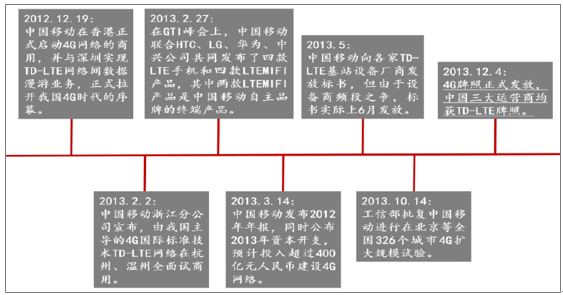

中國4G發展歷程

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國光纖光纜行業市場評估及發展趨勢研究報告》

根據數據,3G建設對光纖光纜市場產生較大作用,2008年中國移動、中國聯通和中國電信光纖光纜需求量增速分別為99%、113%和79%,2009年則分別為50%、64%和103%。3G之后,我國的傳輸建設已經較為完善。根據統計,2011-2012年我國光纖需求保持兩位數的增長率,2013年略有下滑,2014年增長率僅為3.6%。從3G到4G傳輸的平穩過渡,使得4G建設對于光纖光纜的拉動較為有限。

全球光纖光纜市場需求仍穩中有升。隨著FTTx獲得越來越多電信運營商的青睞,全球光纖光纜市場需求逐年穩步提高。2016年,全球光纖光纜需求量已經超過4億芯公里。根據預測,未來4-6年,光纖光纜需求量將保持穩定的增長,增長率在15%左右。并預測到2022年,全球光纖光纜的需求量將達到9.83億芯公里。在全球互聯網流量的快速增長的驅動下,光纖光纜作為一種基礎設施建設仍將是建設的重點。

2008-2017年全球光纖光纜需求量變化(單位:億芯公里)

資料來源:公開資料整理

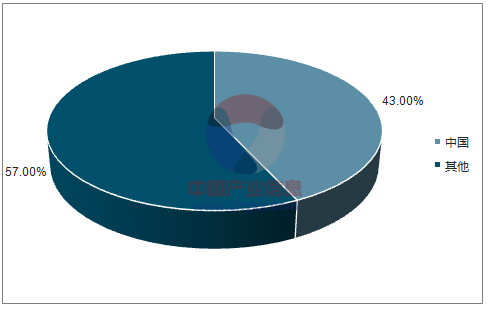

中國光纖光纜需求量是全球光纖光纜需求量的主要推動力。根據數據,2016年,中國光纖光纜需求量占到全球需求量的57%。CRU認為,隨著4G建設的深入以及光纖到戶的廣泛覆蓋,中國的光纖光纜需求增長不會就此停滯。中國的強勁需求仍是主要推動力,引領全球增長的趨勢。

2016年中國光纖光纜需求占全球比重

資料來源:公開資料整理

國內運營商光纖光纜集采量大幅上升,中國移動占比最大。根據三家運營商招投標公告,2016年,中國移動光纖光纜總集采量為10677萬芯公里,占三家運營商總集采量的99.6%,占全球總需求量的25%。2017年,中國移動的光纖光纜集采量15941萬芯公里,占三家運營商集采量的66.8%,占全球需求量的37.5%。

預計使用期限為2015-2017年的三大運營商光纖光纜集采量統計(不含特纜)(單位:萬芯公里)

預計使用期限 | 中國移動 | 中國聯通 | 中國電信 |

2015 | 6000 | 2200左右 | 2237 |

2016 | 10677 | 32 | 9 |

2017 | 14460 | 2915 | 5000左右 |

資料來源:公開資料整理

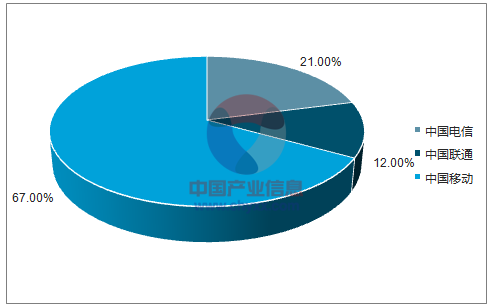

預計使用期限為2017年的三大運營商光纖光纜集采量占比

資料來源:公開資料整理

中國移動的資本開支總量最大且縮減幅度小。從總量上看,根據三家運營商的計劃,中國移動2017年資本開支計劃為1760億元,遠超過中國電信的890億元和中國聯通的450億元。縱向來看,2013-2015年,我國三大運營商資本開支不斷上升,資本開支總量分別為3384億元、3753億元和4386億元。2016年,三大運營商的資本開支都有所下降,總量下降到3562億元。根據三大運營商年報來看,三大運營商均提到了將繼續縮減資本開支。中國移動計劃2017年總體資本開支下降6%,中國電信計劃2017年資本開支下調8.1%,中國聯通2017年計劃將下調38%。中國移動的資本開支縮減幅度最小。

2013-2016年三大運營商資本開支情況(億元)

資料來源:公開資料整理

我國光纖接入覆蓋逐漸加深。截至今年9月,光纖接入(FTTH/O)用戶總數達到2.79億戶。根據工信部的數據,2017年9月末,三家基礎電信企業的固定互聯網寬帶接入用戶總數達3.37億戶,1-9月凈增4007萬戶。20Mbps及以上接入速率的固定互聯網寬帶接入用戶總數超3億戶,占比為89%;50Mbps及以上接入速率的固定互聯網寬帶接入用戶總數達2.07億戶,占總用戶數的61.5%。光纖接入(FTTH/O)用戶總數達到2.79億戶,比上年末凈增5113萬戶,占固定互聯網寬帶接入用戶總數的82.7%。

2016年9月-2017年9月光纖接入占固定寬帶接入用戶數的比例(%)

資料來源:公開資料整理

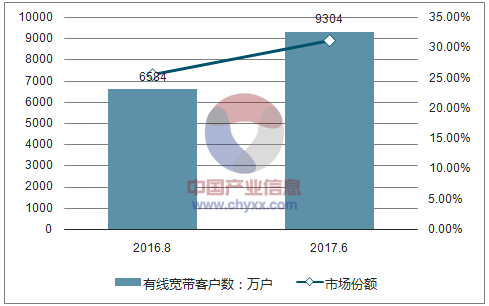

中國移動2017年底有線寬帶客戶有望突破1億戶。中國移動2017年中報顯示,有線寬帶客戶本年累計凈增1542萬戶,2017年6月達到9304萬戶,年底有線寬帶客戶數有望突破1億戶。值得一提的是,中國移動大力建設FTTH,直接為用戶帶來了更佳的上網體驗,高帶寬客戶占比持續提升,20Mbps及以上帶寬用戶占比已經達到87.5%,較上年底提升10.6個百分點。中國移動有線寬帶用戶數占三大運營商有線寬帶總用戶數比例也由2016年6月的25.50%增長到2017年6月的31.20%。

2016年6月-2017年6月中國移動有線寬帶客戶數及市場份額

資料來源:公開資料整理

注:市場份額按照各運營商有線寬帶用戶數占三大運營商有線寬帶總用戶數比例計算

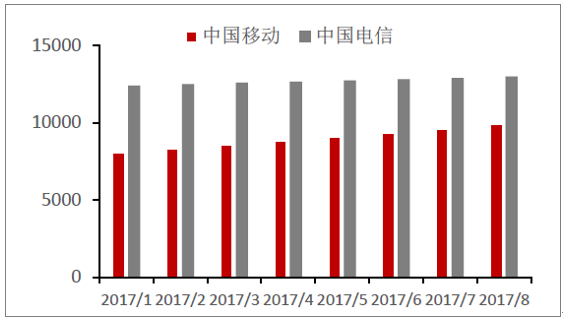

中國移動有線寬帶業務2018年很有可能超越中國電信。從2013年末,中國移動獲得固網牌照至今,短短的3年多的時間,中國移動有線寬帶用戶就超越中國聯通成為寬帶市場第二,截至17年8月末,中移動與中國電信有線寬帶用戶數量的差距縮小到3000萬左右。而按照中國移動每月寬帶用戶凈增300萬左右的遠超中國電信的增量計算,或將在一年內超越中國電信成為有線寬帶市場的第一。

2017年1-8月中移動、電信有線寬帶客戶數(單位:萬戶)

資料來源:公開資料整理

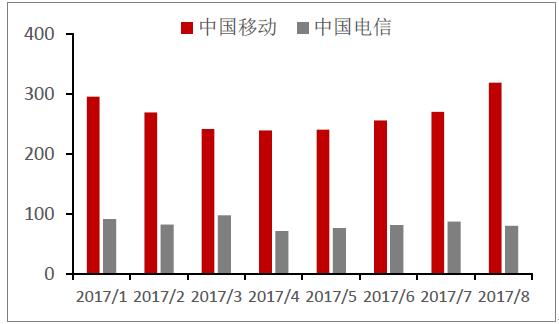

2017年1-8月中移動、電信有線寬帶客戶月凈增(單位:萬戶)

資料來源:公開資料整理

未來中國移動FTTH帶動的光纖光纜需求增速或將下降。隨著中國移動FTTH的建設,中國移動有線寬帶用戶數、有線寬帶市場份額都有明顯的提高,并且與中國電信的差距逐漸縮小。未來,中國移動對于FTTH的建設力度或將逐漸減弱,預計FTTH對于光纖光纜的需求量增速也會有所下降。

根據中國國家工商總局披露的統計數據,至2017年3月底,全國實有各類市場主體8935.7萬戶。其中企業2696.8萬戶,個體工商戶6052.8萬戶,企業和個體工商戶合計8749.6萬戶。

據預測,到2020年,英國FTTP企業用戶覆蓋率將達到68%,超快速固網寬帶企業用戶覆蓋率將達到79%。參照英國,假設我國兩年后企業用戶覆蓋率為80%。

預計企業寬帶整體光纖需求量約1.54億芯公里

根據中國移動光纖光纜招標數據,2015年、2016年光纜總招標額約為2.51億芯公里,用于2016-2017年光纖光纜的建設。

中移動13年12月底正式拿到固網牌照,開始加大對固網寬帶投資,集采光纖用途主要用于固定寬帶建設。根據工信部數據及三家運營商數據統計,2016-2017年中國移動FTTH端口凈增加1.43億個,簡單測算每增加一個FTTH端口所需光纜1.76芯公里。

我們認為,企業用戶對運營商的重要性更高,進入門檻也更高,為搶占企業客戶,運營商對企業寬帶的投入至少應當與家庭寬帶水平相近。因此合理假設每爭取一單位企業客戶光纖需求量約1.76芯公里。按此方法測算,企業寬帶整體市場光纖光纜需求量為1.76*8749.6=1.54億芯公里。

預測中移動企業寬帶光纖需求量9228萬芯公里

中移動目前在企業寬帶市場的市占率較小,我們分別以10%、20%做情景假設;結合中移動到2020年連接數翻番的目標,我們認為,2018、2019兩年將是企業寬帶建設高峰,分別假設到2019年底中移動的目標市占率達到60%、70%、80%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光纖光纜行業市場供需態勢及發展前景研判報告

《2026-2032年中國光纖光纜行業市場供需態勢及發展前景研判報告》共八章,包含中國光纖光纜產業鏈全景梳理及布局狀況分析,中國光纖光纜行業重點企業布局案例研究,中國光纖光纜行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國光纖光纜行業產業鏈圖譜、發展歷程及發展趨勢分析:隨著數字經濟的蓬勃發展,家庭寬帶市場、數據中心等對光纖光纜需求將持續增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國光纖光纜行業重點企業對比分析:通鼎互聯vs特發信心[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)