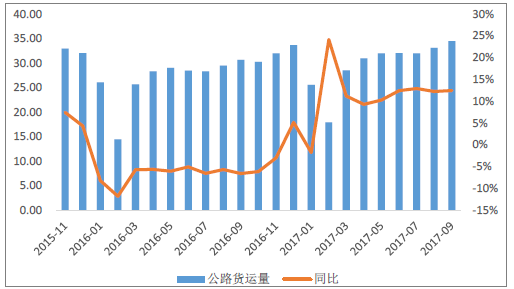

公路運輸業近兩年受高鐵網絡逐步的完善,客運量受到了很大程度的沖擊,但影響也在逐步減輕。2017年前三季度,公路客運量同比下滑5%。不過受益于經濟回暖,雖然2016年公路治超大力度進行,貨運量從年初開始有明顯回升,2017年前三季度公路貨運量同比仍增加11%。A股公路主要上市公司,路產資源較為優質,伴隨近期改擴建的進行,流量增速短期內仍有保障,業績保持較大幅度增長。

公路主要標的2017年前三季度業績

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國公路產業競爭格局及發展趨勢研究報告》

本期高速公路上市公司業績表現為營收常態維持10%左右的增長,凈利潤增速一般較營收增速高;超出利潤增量多來自于財務結構改善減少財務費用、投資收益較大幅度的增加及車流量上升、貨車比例抬升提升主業盈利能力。

公路客運量

資料來源:公開資料整理

公路貨運量

資料來源:公開資料整理

從政策面看,現行高速公路收費政策變化對高速公路企業的利好較多。目前,高速公路的長期收費機制已經確立,面臨整體行業收支缺口越來越大的問題,政策也開始傾向于緩解高速公路企業經營壓力,提升自身競爭力;國家開始規范公路物流行為,2016年9月份開始嚴厲的公路治超,有效控制公路上超載超限行為,長期來看減少對于公路損壞,降低高速公路企業在日常維護上的成本,延長使用年限。

高速公路企業多元化發展趨勢確定:公路運輸行業已經處在成熟穩定期,且受外部競爭壓力,高速成長空間被逐步擠壓。并且現在全國優質公路網絡建設基本完成,缺少新的優質路產投資機會,高速公路企業面臨著高速公路有限經營期限的問題,隨著經營期限到期日的逐步臨近,公路企業也即將面臨著轉型壓力,長期持續經營能力受到挑戰,急切需要探索轉型,尋找新的利潤增長點的注入。我國高速公路正處于多元化轉型的階段,2016年年報顯示,山東高速、海南高速、現代投資、龍江交通、五洲交通等多家公司,通行費收入占比持續下降,輔業如商品貿易、房地產、酒店、建筑施工、出租營運等不斷增強。

高速公路板塊PB估值較低,處于底部。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國公路行業市場競爭態勢及投資趨勢研判報告

《2025-2031年中國公路行業市場競爭態勢及投資趨勢研判報告 》共十三章,包含公路BOT模式分析,公路行業投融資分析,公路建設發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢