電子特種氣體涉及半導體制造多個環節,對最終產品質量和性能影響重大。在半導體制造環節,集成電路制造流程中涉及的工藝和技術較多,每一步均需要多種半導體材料,尤其用于半導體清洗過程的超凈高純試劑和薄膜形成過程的電子特種氣體,更是在多種制造環節中都有重要作用。其中,半導體特種氣體在半導體薄膜沉積環節發揮不可取代的作用,是形成薄膜的主要原材料。半導體材料是半導體集成電路產業的物質基礎屬于半導體產業鏈的上游,是一個半導體集成電路產業的基石。半導體材料的質量和供應能力直接影響下游產業的質量和競爭力。電子特種氣體對于半導體集成電路芯片的質量和性能具有重要意義。

電子特氣在集成電路制造多個環節具有重要作用

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電子特氣行業運營態勢及發展趨勢研究報告》

特種氣體分類

氣體種類 | 說明 |

硅族氣體 | 含硅基的硅烷類,如硅烷、HCDS、乙硅烷等。 |

摻雜氣體 | 摻雜氣體:含硼、磷、砷等三族及五族原子之氣體,如三氯化硼、三氟化硼、磷烷、砷烷等。 |

刻蝕清洗氣體 | 如氯氣、三氟化氮、溴化氫、四氟化碳、六氟化硫等 |

反應氣體 | 以碳系及氮系氧化物為主,如二氧化碳、氨、氧化亞氮等。 |

氣相沉積氣體 | 鉿、鋯、鉭、鋁、鈦、鎢、鈷、鎳等金屬鹵化物及有機烷類衍生物。 |

資料來源:公開資料整理

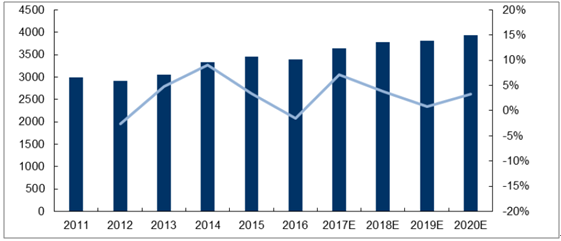

集成電路市場仍將維持增長趨勢。受到移動互聯網普及趨勢下的智能設備市場需求的擴張,以及物聯網發展過程中對智能設備的廣泛需求,集成電路芯片的市場規模也在不斷擴大,根據統計的數據,全球集成電路的市場規模已經從201年的不到3000億美元,增長至2016年的3397億美元。受物聯網和人工智能技術的發展,最新預估報告指出,全球半導體產業將在今后幾年仍將持續增長,2020年預計總市場規模可望達到3930億美元。

2020年全球集成電路的市場規模將達3930億美元(億美元)

資料來源:公開資料整理

盡管2016年半導體集成電路市場規模下滑了1.48%,但是半導體材料領域的市場規模仍然保持增長。SEMI公布2016年全球半導體材料市場規模同比增長2.4%。晶圓制造材料和封裝材料分別為247億美元和196億美元,同比分別增長3.1%和1.4%。因此,晶圓制造材料是半導體材料市場規模增長的主要動力。

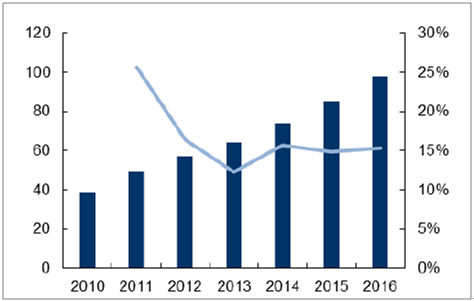

2015年全球電子特種氣體市場達74億美元,針對晶原制造材料中的電子特種氣體,2015年全球半導體用特種氣體市場規模34.8億美元,2016年將增長到36.8億美元,增速達到了5.75%。

中國特種功能電子氣體市場規模近年來逐年增長,到2015年特種電子氣體的市場規模為85億元,同比增長14.86%。其中應用于半導體電子特種氣體55.3億元。到2016年,中國特種電子氣體市場規模約為98億元左右。

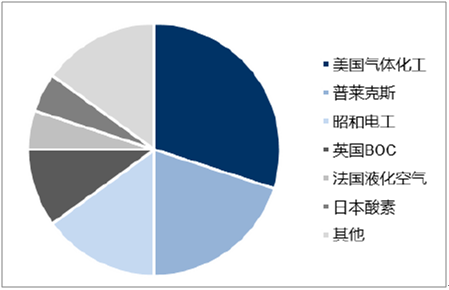

電子特種氣體市場目前被國外壟斷。歐美地區具有先行優勢的企業機構從產業鏈以及技術層面對該行業的發展實施封鎖,特別是對一些關鍵電子特種氣體產品(如高純磷烷和砷烷)實施禁運。全球范圍內提供特種電子氣體的公司主要有美國氣體化工(APCI)、美國普萊克斯(Praxair)、日本昭和電工(ShowaDenko)、英國BOC公司、法國液化空氣(AirLiquid)、日本酸素公司等。

2016年我國電子氣體市場約98億元(億元)

資料來源:公開資料整理

國外企業壟斷我國電子氣體市場

資料來源:公開資料整理

IC前驅體是半導體核心制造材料,高壁壘高增長

前驅體是半導體薄膜沉積工藝的主要原材料。IC前驅體可以概括為:應用于半導體生產制造工藝,攜有目標元素,呈氣態或易揮發液態,具備化學熱穩定性,同時具備相應的反應活性或物理性能的一類物質。在包括薄膜、光刻、互連、摻雜技術等的半導體制造過程中,前驅體主要應用于氣相沉積(包括物理沉積PVD、化學氣相沉積CVD及原子氣相沉積ALD),以形成符合半導體制造要求的各類薄膜層。此外,前驅體也可用于半導體外延生長、蝕刻、離子注入摻雜以及清洗等,是半導體制造的核心材料之一。半導體前驅體可分為:

TEOS(正硅酸乙酯)、硼磷(B、P)摻雜劑、金屬前驅體、高k前驅體、低k前驅體等。TEOS和硼磷摻雜劑主要用于生成ILD(InterLayerDielectric,層間電解質)、IMD(InterMetalDielectric,金屬間電解質),其中TEOS主要用于硅酮聚合物的交聯劑及二氧化硅薄膜前驅體。高k前驅體用于生成電容及柵極。

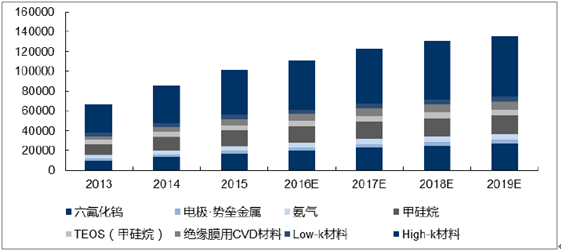

隨下游芯片產業發展,前驅體總體市場規模將保持快速增長。根據數據,全球前驅體銷售規模在2014年約855億日元左右(約7.5億美元),同比增長28.81%;預計2019年達到1358億日元(約12.0億美元),CAGR達到10%。

全球半導體前驅體銷售收入(百萬日元)

資料來源:公開資料整理

常用的半導體前驅體主要為MO源、電子特氣和有機硅/硼及替代物等幾類。相對而言,MO源市場隨著以南大光電為代表的國內企業市占率逐步達全球領先,競爭趨向激烈,毛利率處于下降過程中;電子特氣具體品種很多,其中NF3、SiH4等占據主要地位。目前電子特氣市場仍由美國氣體化工、普萊克斯、昭和電工等國外企業壟斷,但目前全球主要跨國電子氣體公司在中國設廠,國內企業布局實際也已開始;有機高k及ALD用前驅體(主要為有機硅/硼、金屬及其氧化物)目前對國內企業而言技術壁壘最高,國內尚處于空白階段。

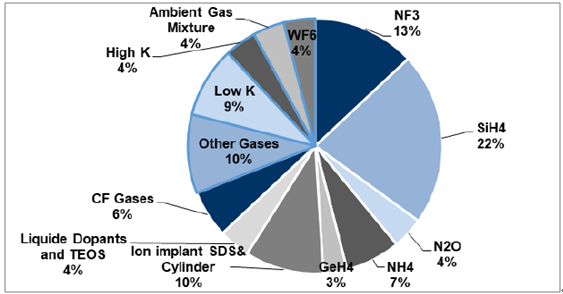

NF3和SiH4占據前驅體用電子特氣應用比例超過30%

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子特氣行業發展動態及投資規劃分析報告

《2026-2032年中國電子特氣行業發展動態及投資規劃分析報告》共十章, 包含中國電子特氣行業重點企業分析,中國電子特氣行業投資機會與風險分析,2026-2032年電子特氣行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國電子特氣行業產業、市場規模、競爭格局及發展前景分析:國內企業加速追趕國際先進水平,行業國產化率有望持續提升[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國電子特氣行業全景速覽:電子特氣國產化需求提升,外資在華壟斷格局有望被打破[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)