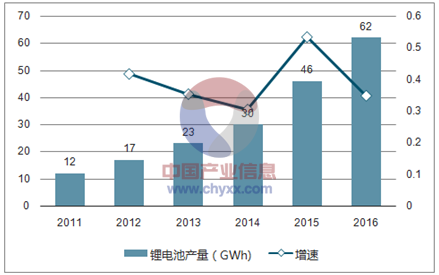

目前,全球鋰電池產能在103GWh左右。2016年,我國鋰離子電池產量增長超過30%,在62GWh左右,占比全球鋰電池產量超過50%。其中,動力鋰電池出貨量達28GWh,同比增長80%,已大幅超過3C鋰電池的增速,未來仍將保持高速增長。外界預期,2021年前,全球鋰電池產能有望翻番至273GWh。我國企業鋰電池產能在2021年前有望超過120GWh,未來三年負荷增長率25%。

我國鋰電池市場進入快速增長期

資料來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國濕法隔膜市場分析預測及發展趨勢研究報告》

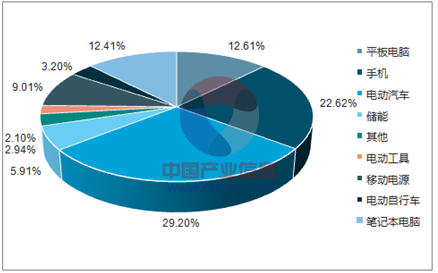

新能源汽車的快速發展,動力鋰電池市場快速增長帶動隔膜需求。從下游需求分類看,新能源汽車對于鋰電池的需求量已經超過手機,需求比例已經接近37%,超過手機10個百分點。未來,動力鋰電池的需求還將有進一步的提高,貢獻主要增量。到2020年,我國新能源汽車產量保守估計可達到接近200萬輛/年,動力鋰電池需求量將達到100GW,對應隔膜需求在15~20億平米左右,年復合增長接近40%。

我國鋰電池應用領域占比

資料來源:公開資料整理

全球鋰電池應用領域占比

資料來源:公開資料整理

我國新能源汽車產量快速提高(單位:輛)

資料來源:公開資料整理

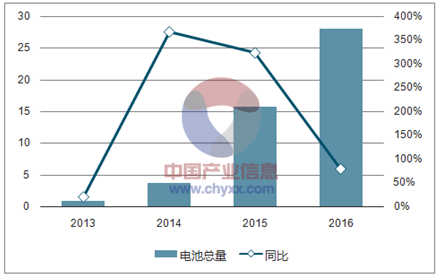

我國動力電池出貨量快速增長(單位:GW)

資料來源:公開資料整理

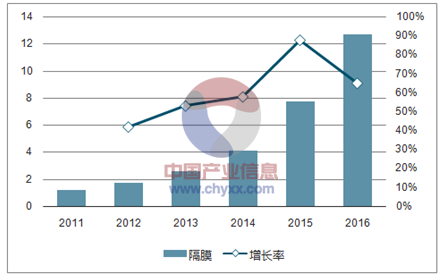

我國隔膜產量維持高速增長勢頭(單位:億平方米)

資料來源:公開資料整理

全球濕法隔膜增速反超干法隔膜,增速剪刀差已經形成。2015年,全球濕法隔膜產量達到9.06億平方米,占比全部隔膜超過58%,產量增速達到48%,超過干法隔膜增速12個百分點。干法隔膜、濕法隔膜的增速剪刀差已經形成,未來仍有持續擴大的趨勢。從我國各家廠商的產能擴張情況看,未來濕法隔膜的新增產能也將反超干法隔膜增速,增速剪刀差進一步加大。

隔膜總量快速提升,三元電池將帶動濕法隔膜需求占比繼續提高。根據中國化學與物理電源行業協會的預計,2017年我國鋰離子電池市場規模將達到82.18GWh,對應隔膜需求量約為12億平米。其中,動力鋰電池貢獻了大部分增量,也會大幅帶動濕法隔膜占比。目前,1GWh動力鋰電池對于隔膜的需求量在2000萬平米左右。2017年國動力鋰電池領域對隔膜的需求將高達8.8億平方米。其中干法隔膜在磷酸鐵鋰電池的使用比率仍比較高,三元電池以濕法隔膜為主。按照整體50%的比例(2016年為35%)估計,濕法隔膜的需求量將達到近6億平米。到2018年,我國鋰離子電池市場規模將進一步提升至近100GW,濕法隔膜需求量也將達到近8億平米。到2020年按照70%的比例,我國濕法隔膜需求在13億平米左右,市場空間將翻倍。

濕法隔膜壁壘高,中高端產品需求仍然吃緊

濕法隔膜各項性能均超越了干法隔膜,但生產工藝技術也更為復雜。濕法隔膜在孔徑大小與分布、機械強度、熱縮性等方面都超越了干法隔膜。在鋰電池向高能量密度、高質量方向發展的同時,濕法隔膜的應用已形成大的趨勢。傳統3C鋰電池的應用中,濕法隔膜的地位已經不可動搖。動力鋰電池在向三元等高能量密度鋰電池發展中,濕法隔膜也成為無法繞過的一環。

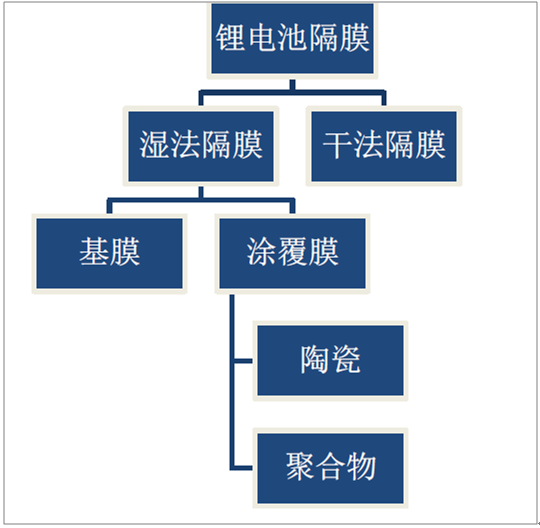

隔膜生產工藝分類

資料來源:公開資料整理

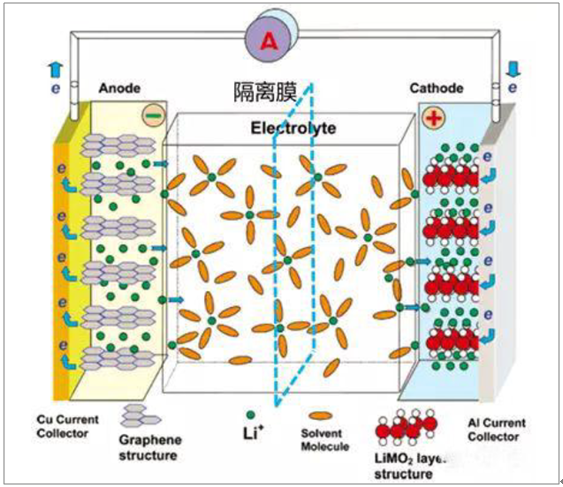

隔膜作用原理示意圖

資料來源:公開資料整理

濕法隔膜的生產設備需要高度自動化的生產設備,并且從投料到最終收卷和涂覆,整個生產過程需要一次性完成。根據我們調研,日本制鋼所、東芝的濕法隔膜自動化生產線每條價格都在1.2~1.5億元人民幣左右,如需要產品出貨調試服務還需要一到兩千萬元左右的費用,新一代生產線價格逼近2億元/套。如果使用國產設備進行自我組裝,一條5000萬平米/年的生產線資本投入也在7000~8000萬元左右,同時還需要有產線的設計方案。

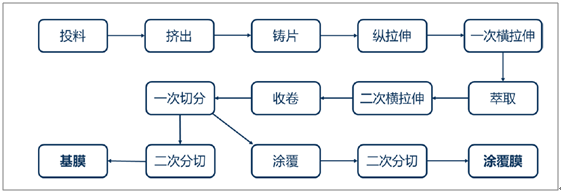

濕法隔膜約10多道工序連續完成

資料來源:公開資料整理

濕法隔膜生產線環環相扣,技術工藝復雜

資料來源:公開資料整理

濕法隔膜在動力鋰電池中成本占比10%~15%左右。在中高端鋰離子電池中,使用濕法隔膜的成本占比較高于干法隔膜,但由于對于隔膜性能要求,濕法隔膜仍在不斷地擠占干法隔膜市場空間。未來三元鋰電池的廣泛應用,濕法隔膜將成為必不可少的材料。目前,濕法隔膜基膜價格在4~5元/平米之間不等,涂覆型隔膜價格更高,市場價格普遍在6~8元/平米之間。動力鋰電池每千瓦時成本在1500~1800元左右,使用的隔膜在20平米左右。

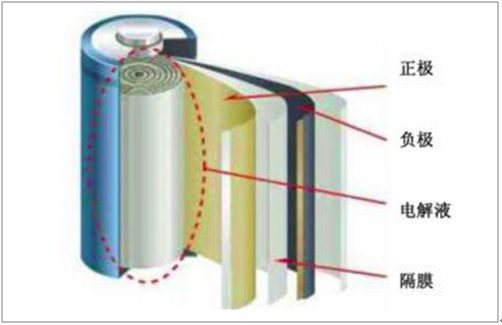

隔膜實物圖(圓形電池)

資料來源:公開資料整理

鋰電池隔膜實物圖

資料來源:公開資料整理

主要材料為聚乙烯、聚丙烯

材料類別 | 簡稱 | 特點 | 制作工藝 |

聚乙烯(Polyethylene) | PE | 耐低溫、密度大、熔點及閉孔溫度低、 | 濕法、干法 |

聚丙烯(Polypropylene) | PP | 耐高溫、密度小、熔點及閉孔溫度高 | 干法 |

資料來源:公開資料整理

國產產品毛利率水平仍在40~60%之間的高位。濕法隔膜工藝成本中,原材料成本占比僅有20%,而主要原材料聚乙烯成本占主要原材料成本60%,目前國際原油價格處于低位,價格回升對于濕法隔膜的生產成本影響也較為有限。2016年,上海恩捷綜合毛利率仍高達61.39%,鴻圖隔膜綜合毛利率為49.41%。

中高端濕法隔膜供給仍偏緊。統計數據顯示,2016年一線濕法隔膜企業的實際有效產能不足2.5億平方米。2016年,我國新增濕法產能7.1億平方米,按照65%的良品率計算,有效產能約為4.6億平方米。但是,濕法隔膜產能的快速擴張中,從投入到穩定出貨時間短則3個月,長則一至兩年,因此新增產能的有效投放仍有一定過得延后性。

按照60%的順利投產計算,2017年底,濕法隔膜有效產能應不足8億平米,而其中高質量、高一致性產能則更少,供需局面仍將保持緊平衡。

價格優勢下國產替代進程加快,市場供給偏緊產能擴充加速

國外廠商壟斷局面已被打破。根據數據統計,2010年,日本旭化成、美國Celard兩大公司(2015年日本旭化成收購Celgard)壟斷了整個隔膜市場的44%的份額,日本東燃、韓國SK、日本宇部等公司市場份額也合計超過了40%,給世界其他廠商的市場空間不足15%。然而,下游鋰電池市場的飛速發展,使得隔膜行業也出現了巨大的市場空間和投資機會。到2015年,隔膜領域市場集中度開始分散,上述幾大公司的市場占有率已經下滑至50%左右。

濕法隔膜的技術、產能長期以來一直被國外廠商所壟斷。日本旭化成、日本東麗、韓國SK三家公司都已濕法隔膜工藝為主。美國Celgard公司一直以干法隔膜為主,但因經營不善已經被日本旭化成并購。巨頭的并購從一個側面表現出了未來行業發展的方向,也就是濕法隔膜將占據主要的市場空間。

我國濕法隔膜占比超過35%,占比仍將進一步提高。2016年,我國隔膜總產量達到12.7億平米,同比增長64.9%,其中濕法隔膜占比接近35%,約4.4億平米,較15年增長5個百分點。濕法涂覆隔膜產量占到了濕法隔膜的65%。根據研究,2016年,我國鋰電隔膜新增產能10.05億平米/年,其中70%為濕法隔膜技術路線。

2016年中國鋰電隔膜新增產能統計(至2016年12月)

企業名 | 新增產能(萬平米) | 技術路線 |

昆明紐米 | 3000 | 干法 |

蘇州捷力 | 15000 | 濕法 |

合肥星源 | 4000 | 濕法 |

德州明珠 | 8500 | 濕法 |

義騰新能源 | 6000 | 濕法 |

遼源宏圖 | 4500 | 濕法 |

東皋膜 | 5000 | 濕法 |

中材鋰膜 | 12000 | 濕法 |

中鋰新材 | 10000 | 濕法 |

武漢惠強 | 5000 | 干法 |

旭成科技 | 7500 | 干法 |

樂凱膠片 | 2000 | 濕法 |

南洋科技 | 9000 | 干法 |

正華隔膜 | 5000 | 干法 |

上海恩捷 | 4000 | 濕法 |

總計 | 100500 | - |

濕法合計 | 71000 | - |

干法合計 | 29500 | - |

資料來源:公開資料整理

進口替代+行業產能擴張迅速,價格下行趨勢難逆。在國產替代的進程下,濕法隔膜的價格已開始逐步趨于回落,進口時代的高毛利率不再可能維持。同時,下游的需求催化導致了行業短期的產能無序擴張。根據中國電池網的數據,2016年,我國新增10.05億平米隔膜產能,其中71%為濕法隔膜。上海恩捷、中鋰新材、中材科技、鴻圖隔膜等公司都開始大規模擴張產能。其目的,一方面為盡早搶占市場增量份額,另一方面也有意抵御毛利率下行風險。根據我們調研,目前國內濕法隔膜的基膜售價在3.8~5元/平米之間不等,涂覆膜價格在7~8元之間不等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國濕法隔膜行業市場全景調查及競爭格局預測報告

《2023-2029年中國濕法隔膜行業市場全景調查及競爭格局預測報告》共十三章,包含中國濕法隔膜產業市場競爭策略建議,中國濕法隔膜行業未來發展預測及投資前景分析,中國濕法隔膜行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)