壓鑄機市場需求巨大,產(chǎn)量不斷創(chuàng)新高。壓鑄是一種先進、高效率的有色合金精密成形技術(shù),能夠制造出具有各種復(fù)雜幾何形狀的鑄件,廣泛應(yīng)用到各個行業(yè)的各種裝備及產(chǎn)品零部件制造中。壓鑄機械是壓鑄工業(yè)發(fā)展的重要裝備,壓鑄產(chǎn)業(yè)從產(chǎn)品應(yīng)用范圍看,涉及到多個產(chǎn)品領(lǐng)域和工業(yè)門類,近年來,國內(nèi)汽車、摩托車、家用電器、3C產(chǎn)業(yè)發(fā)展迅速,對壓鑄機和壓鑄件產(chǎn)品產(chǎn)生了巨大的市場需求。

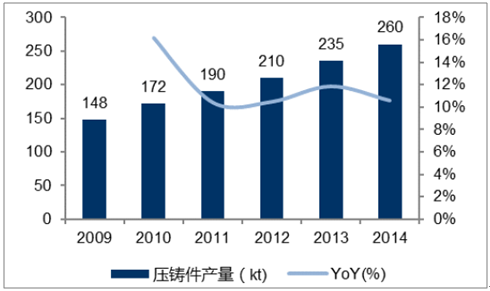

我國壓鑄件產(chǎn)量逐年增長

資料來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國壓鑄機行業(yè)市場運營態(tài)勢及投資前景預(yù)測報告》

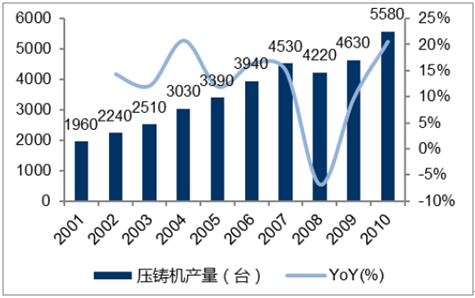

我國壓鑄機市場需求巨大

資料來源:公開資料整理

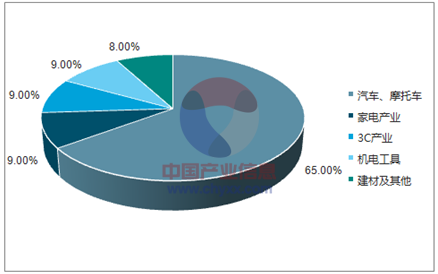

下游行業(yè)平穩(wěn)增長,保證壓鑄行業(yè)穩(wěn)定發(fā)展。壓鑄機的下游產(chǎn)業(yè)是壓鑄廠商,產(chǎn)品應(yīng)用廣泛,中國的壓鑄件60%以上用于汽車和摩托車行業(yè)。2016年中國汽車產(chǎn)銷分別完成2811.9萬輛和2802.8萬輛,比上年同期分別增長14.5%和13.7%。預(yù)計未來幾年我國汽車產(chǎn)量會呈現(xiàn)平穩(wěn)增長狀態(tài),汽車行業(yè)的穩(wěn)定發(fā)展將為汽車壓鑄行業(yè)的長期穩(wěn)定發(fā)展提供良好的保證。

壓鑄機應(yīng)用領(lǐng)域分布

資料來源:公開資料整理

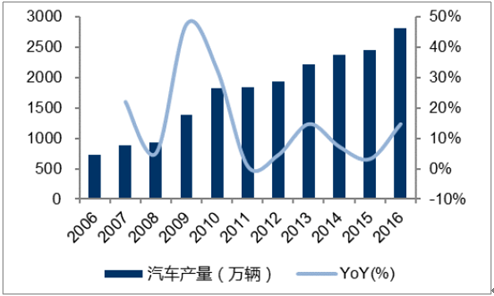

我國汽車產(chǎn)量逐年增長

資料來源:公開資料整理

汽車輕量化趨勢明顯,帶動壓鑄機需求進一步提升。受政策推動、節(jié)能驅(qū)動雙重作用,汽車的減重需求越來越強,應(yīng)用鋁合金等輕質(zhì)合金、碳纖維、高強度鋼是汽車輕量化的重要實現(xiàn)途徑,高強度鋼、鋁合金鑄件一般需要壓鑄成型,我們預(yù)計輕量化零部件滲透率的提升將為壓鑄機提供大規(guī)模的增量需求。

汽車輕量化政策目標(biāo)與技術(shù)路線、

- | 2020年 | 2025年 | 2030年 |

車輛整備質(zhì)量 | 較2015年減重10% | 較2015年減重20% | 較2015年減重35% |

高強度鋼 | 強度600MPa以上的AHSS鋼應(yīng)用達到50% | 第三代汽車鋼應(yīng)用比例達到白車身重量的30% | 2000MPa級以上鋼材有一定比例的應(yīng)用 |

鋁合金 | 單車用鋁量達到190kg | 單車用鋁量達到250kg | 單車用鋁量達到350kg |

鎂合金 | 單車用鎂量達到15kg | 單車用鎂量達到25kg | 單車用鎂量達到45kg |

碳纖維增強復(fù) 合材料 | 碳纖維有一定使用量,成本比2015年降低50% | 碳纖維使用量占車中2%,成本比上階段降低50% | 碳纖維使用量占車重5%,成本比上階段降低50% |

資料來源:公開資料整理

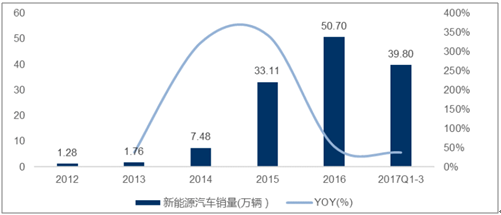

新能源汽車減重需求尤為強烈,爆發(fā)式增長催化壓鑄機需求。鋰電新能源汽車電池組重量一般較大,凱迪拉克CT6插電混動版相對于燃油版增重近300kg,比亞迪宋純電動版車型相對于燃油版增重近400kg,為了達到節(jié)能環(huán)保的要求,新能源汽車減重需求更為迫切。2015年以來我國新能源汽車呈爆發(fā)式增長,預(yù)計將充分帶動壓鑄機需求。

我國節(jié)能與新能源汽車銷量呈爆發(fā)式增長

資料來源:公開資料整理

下游需求旺盛,預(yù)計2021年市場空間達到89億元。受益于汽車輕量化零部件的替代需求以及3C行業(yè)技術(shù)發(fā)展帶來的零件需求,壓鑄機行業(yè)發(fā)展空間廣闊。我國壓鑄機市場產(chǎn)量逐年遞增,鑄件產(chǎn)量10年的CAGR大約為5%,以5%的增長率測算,到2021年,我國壓鑄機市場約為89億元。

鑄件產(chǎn)量10年CAGR為5.33%

資料來源:公開資料整理

競爭格局:國內(nèi)市場行業(yè)集中度低,國內(nèi)龍頭集中于中低端市場

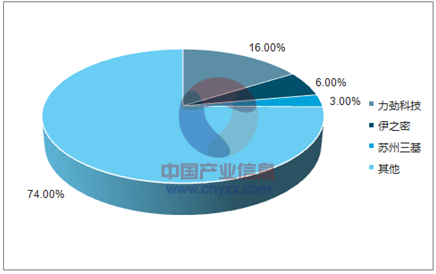

國內(nèi)市場行業(yè)集中度低,國內(nèi)龍頭集中于中低端市場。世界壓鑄機制造業(yè)主要分布在中國、日本、瑞士、意大利、德國和美國,壓鑄機產(chǎn)量占全球產(chǎn)量的90%以上。日德意瑞產(chǎn)量占全球20%,產(chǎn)值占50%,在歐洲及北美等發(fā)達國家占據(jù)主導(dǎo)地位。國內(nèi)壓鑄機行業(yè)集中度較低,國內(nèi)龍頭企業(yè)力勁科技市場規(guī)模占比約16%,伊之密約6%,蘇州三基約3%,主要集中于中低端市場。

國內(nèi)壓鑄機市場集中度較低

資料來源:公開資料整理

國際知名壓鑄機廠商集中于歐洲、日本,以瑞士布勒、德國富來及日本宇部和東芝為代表的知名企業(yè)集中于高端市場,占據(jù)了全球市場主要份額。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國壓鑄機行業(yè)市場運行態(tài)勢及前景戰(zhàn)略研判報告

《2026-2032年中國壓鑄機行業(yè)市場運行態(tài)勢及前景戰(zhàn)略研判報告》共十二章,包含中國壓鑄機行業(yè)重點企業(yè)布局案例研究,中國壓鑄機行業(yè)市場前景預(yù)測及發(fā)展趨勢預(yù)判,中國壓鑄機行業(yè)投資戰(zhàn)略規(guī)劃策略及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國超大型壓鑄機行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、市場格局及行業(yè)發(fā)展趨勢研判:一體化壓鑄引領(lǐng)整車制造新趨勢,超大型壓鑄機市場潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)