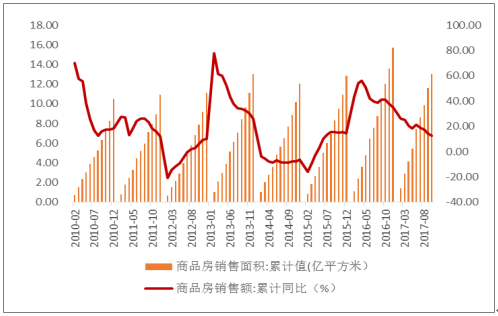

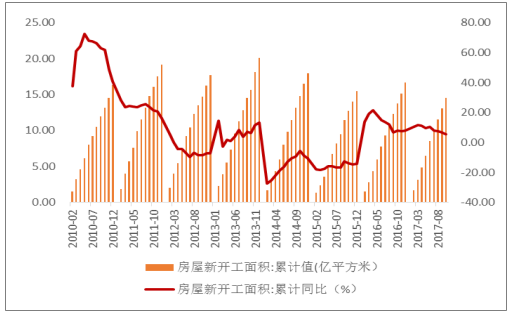

從下游需求端看,房地產是平板玻璃主要需求端,占總需求的75%左右,其中地產新增占比約60%-70%,剩余的是地產翻修的需求。其次是汽車領域和出口,都占總需求的10%左右,剩余的5%用于光伏和電子顯示器等。房地產行業對平板玻璃的需求量較大,商品房銷售數據是較好的需求領先指標,新開工面積累計增速與玻璃產量相關性較高。參考這兩個指標來看,16-17年上半年房地產銷售超預期,雖然累計同比增速有所下滑,但是截至17年10月仍然保持在10%以上;房地產銷售情況良好也帶動了新開工面積的增速,雖然國家對房地產市場持續調控,房屋新開工面積同比增速下滑趨勢明顯,但是17年每月房屋新開工面積累計同比緩慢下滑,截至17年10月房屋新開工面積累計同比保持在5%以上。考慮到玻璃需求較房屋新開工面積一般滯后約2-3個季度,參照房屋新開工面積增速趨穩,未來房地產方面玻璃需求量或許與17年持平。

2010年至今商品房銷售面積表現

數據來源:公開資料整理

2010年至今房屋新開工面積表現

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國玻璃行業市場行情動態及未來發展趨勢報告》

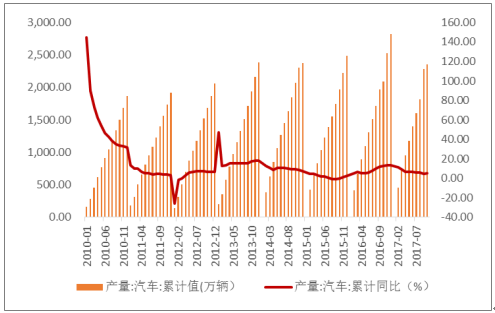

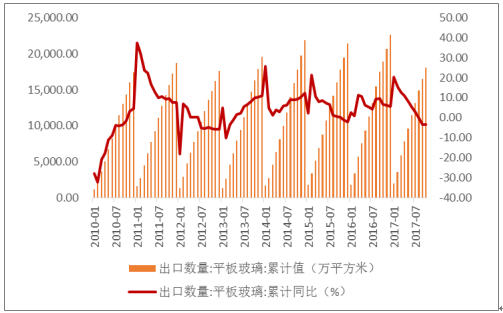

其他需求來看,近幾年汽車產量同比增速保持穩定,今年9月累計同比為4.9%,10月份上升至5.3%,隨著新能源汽車的不斷推出,汽車需求量有望保持穩定增長,從而帶動汽車玻璃需求的穩定增長。由于玻璃價格走高,玻璃出口量同比增速自17年一季度之后保持下降趨勢,進入8月以來進入負增長,10月玻璃出口量累計同比為-3.4%,考慮到全球經濟回暖,尤其是發達國家制造業持續景氣,玻璃出口有望保持穩定增長。

2010年至今國內汽車產量累計值及同比

數據來源:公開資料整理

2010年至今平板玻璃出口量累計值及同比

數據來源:公開資料整理

截至11月30日,全國共有浮法玻璃生產線361條,總產能12.92億重箱,同比增加1.8%;在產生產線230條,在產產能9.03億重箱,同比減少2.7%;1-10月共生產玻璃6.71億重箱,同比增加4.3%。玻璃行業的供給的變化主要來自三方面,分別是新增產能、冷修產能和冷修復產產能。總體來看,行業供給明年有望持續收縮,新增產能受政策影響,難有大規模新建產能;冷修復產產能受環保和原材料上漲影響,復產難度較大;政府強制對不合格產線進行停產,疊加明年大量產線進入自然冷修年齡,整體供需格局有望改善。

玻璃行業的供給側改革才剛剛開始,2018年玻璃供給有望持續收縮,最主要的原因是環保限產停產首次對玻璃行業執行。10月11日邢臺市發布《關于做好邢臺市2017-2018采暖季錯峰生產攻堅行動的緊急通知》,要求30家玻璃企業每家限產15%,10月21日將玻璃企業限產幅度提升至20%。11月初邢臺市環保局發出的《關于對未持有國家統一制式排污許可證玻璃企業實施停產的函》,對當地9條還沒有取得排污許可證的玻璃生產線實施停產,12月初邢臺發文要求再關3條玻璃產線。玻璃生產線一旦開工就必須不間斷生產,冷修改造最快也需要3個月,因此短期內停產產能難以復產。

2017年11月-12月沙河地區關停生產線情況

公司名稱 | 生產線 | 產能(T/D) | 關停日期 |

沙河市長城玻璃有限公司 | 長城四線 | 500 | 11月5日 |

長城六線 | 700 | 11月14日 | |

南和長紅玻璃有限公司 | 長紅一線 | 600 | 11月15日 |

長紅二線 | 600 | 11月15日 | |

河北德金玻璃有限公司 | 德金三線 | 800 | 11月5日 |

德金四線 | 800 | 11月14日 | |

沙河市安全實業有限公司 | 安全五線 | 500 | 11月15日 |

安全六線 | 700 | 11月5日 | |

吉恒源實業集團有限公司 | 吉恒源一線 | 600 | 11月14日 |

河北鑫利玻璃有限公司 | 鑫利二線 | 650 | 12月4日 |

鑫利三線 | 700 | 12月4日 | |

鑫利四線 | 700 | 12月4日 | |

合計 | 7850 | - | |

數據來源:公開資料整理

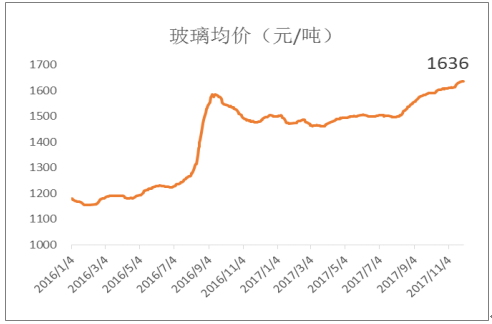

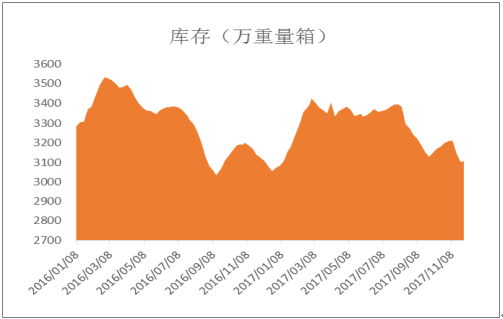

截至2017年11月30日,全國白玻均價為1636元/噸,較年初上漲9.07%,同比增長10.69%;全國庫存3106萬重箱,全年平均庫存水平與上一年持平,今年2-8月份玻璃生產企業庫存保持高位運行,雨季之后下游需求進入金九銀十旺季,庫存迅速下降,十月小幅上升,11月沙河限產后庫存繼續下滑。由于環保限產停產的不斷發酵疊加企業復產意愿下降和明年進入冷修高峰期,供給端持續收縮,預計明年全國玻璃企業庫存水平有所下降,下游房地產政策緊縮,需求有望和今年保持一致,整體來看供需格局有望向好,明年玻璃價格有望繼續保持高位運行。

2016-2017年11月30日全國白玻均價

數據來源:公開資料整理

2016-2017年11月30日全國玻璃企業庫存情況

數據來源:公開資料整理

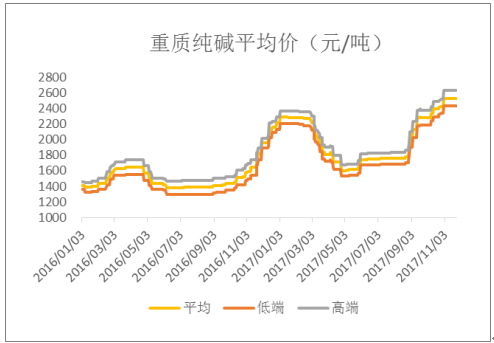

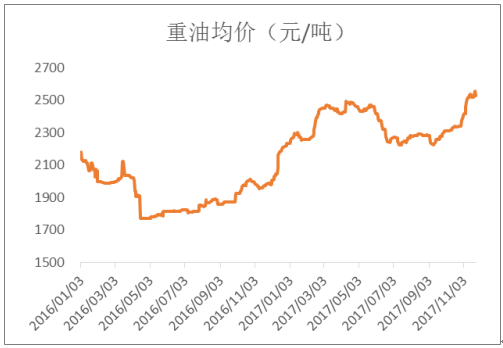

以往純堿占玻璃生產成本比重約1/3,隨著純堿價格大漲,純堿成本占比也升至50%左右;重油以往也大概占玻璃生產成本比重的1/3,進入四季度后也有所上漲。純堿和能源價格的上漲吞噬了部分玻璃價格上漲帶來的盈利,未來環保趨嚴可能導致能源價格也保持著高位運行。平板玻璃占純堿需求約35%,明年玻璃供給收縮,產量減少,導致純堿需求下降,純堿價格有望下滑,減少玻璃成本壓力。

2016-2017年11月30日全國重質純堿價格走勢

數據來源:公開資料整理

2016-2017年11月30日全國重油價格走勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告

《2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告》共九章,包含中國LOW-E玻璃行業優勢企業競爭性財務數據分析,2026-2032年中國LOW-E玻璃行業發展趨勢預測分析,2026-2032年中國低輻射玻璃行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢