一、健康險市場空間巨大

1、人口老齡化趨勢加快驅動健康險需求

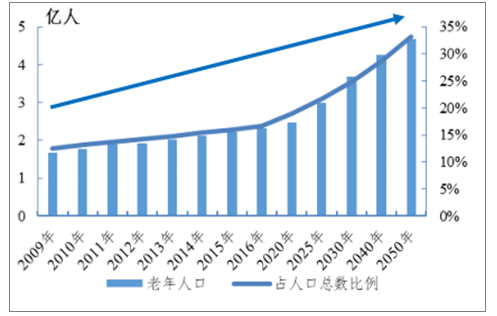

人口老齡化是一個全球性人口結構變化趨勢,根據國際普遍標準,當一個國家 60 歲以上人口比例達到 10%即標志著該國進入老齡化社會。根據國家統計局發布的數據顯示,2016年末,我國大陸總人口達到13.83億人,其中60 歲以上的老年人口達2.31 億人,占16.7%,較 2013 年的 14.9%上升了 1.8 個百分點,老齡化形勢日益嚴峻。由于 60 歲以上是疾病的高發期,老齡人口的增加將提升醫療健康需求,拉動商業健康險市場發展。

2009 —2050年老年人口占總人口比重預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國健康險行業市場全景調研及發展前景預測報告》

全球主要經濟體老齡化率

數據來源:公開資料整理

2、醫保制度保障程度低

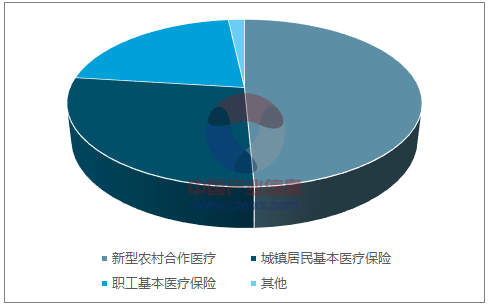

三加一的醫療保險模式

中國實施“以基本醫療保障為主體、其他多種形式補充保險和商業健康保險為補充的多層次醫療保障體系”,其中,基礎是“三加一”社會公共醫療保障體系,即城鎮職工基本醫療保險、新型農村合作醫療、城鎮居民基本醫療保險,加上城鄉醫療救助制度,分別覆蓋城鎮就業人口、城鎮非就業人口、農村人口和城鄉困難人群,具有雙方負擔、統賬結合、廣泛覆蓋和保障程度較低的特征的醫療保險模式。

2015年基本醫療保險覆蓋情況 億人

數據來源:公開資料整理

2015年不同區域新農合人均籌資額 單位: 元

數據來源:公開資料整理

三項醫保制度覆蓋率仍處于相對低位

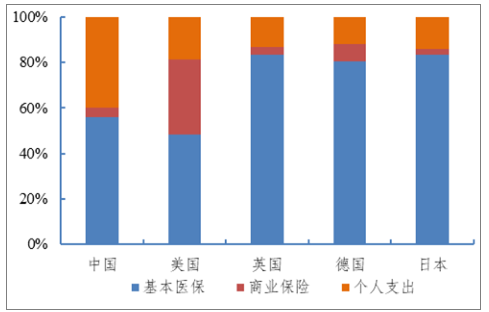

盡管對中國歷史來說,三項醫保制度的建立和廣泛覆蓋是一項史詩級的跨越,但其仍然具有一些難以忽視的不足,主要有保障水平總體不高,個人負擔比重過高,人群待遇差距較大,適應流動性不足,保證可持續性不足等。以 2015 年醫療費用支出情況為例,2015年中國衛生總費用超過 4 萬億元,全社會個人衛生支出更是超過 1.5 萬億元,個人負擔部分約占 40%,明顯高于其他主要國家,說明現階段醫療保障的供給與需求還存在著較大的缺口。而商業健康保險保費收入規模僅有 0.24 萬億元,總體依然偏小,發展潛力依然巨大。

鑒于我國現在所實行的醫保制度保障程度較低,市場空白點多,而醫療保障需求卻極為旺盛的現狀,商業健康險作為商業險種的重要組成部分,具有極為廣闊的發展前景,以中端醫療為代表的健康險將在完善我國社會保障水平、彌補市場空白點方面發揮關鍵作用。

2015年主要國家醫療費用支出結構

數據來源:公開資料整理

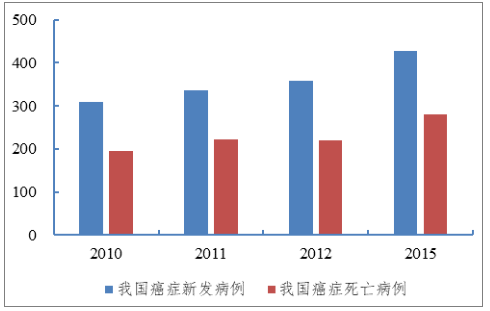

近年來我國癌癥新發和死亡病例 單位:萬人

數據來源:公開資料整理

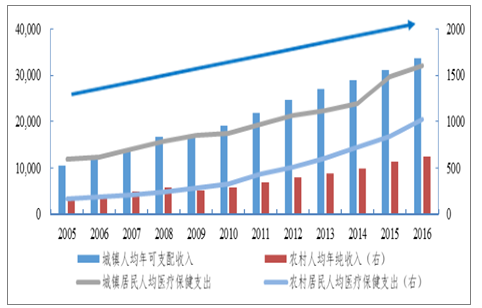

我國城鎮和農村居民人均年收入和醫療保健支出 單位:元

數據來源:公開資料整理

二三級公立醫院次均門診和住院費用持續上升 單位:元

數據來源:公開資料整理

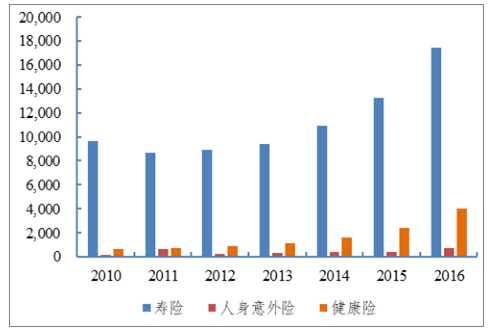

健康險起步晚,但增速顯著

我國健康險業務相對于壽險和意外險來說起步較晚,但增長勢頭卻極為迅速。2016 年末,健康險保費收入達到 4000 億元以上,在人身險保費收入當中的比重達到 18%以上,2012-2016 年健康險保費收入的年均復合增速高達 42.3%,遠高于其他兩種壽險品種。

行業健康險保費規模相對較低 單位:億元

數據來源:公開資料整理

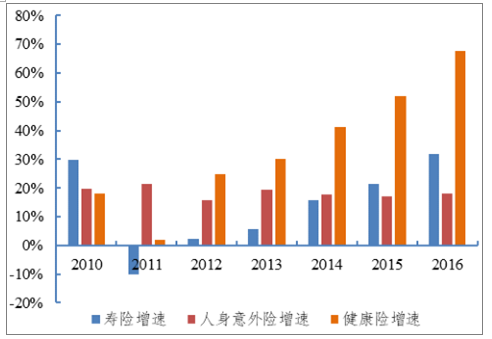

行業健康險保費增速大幅增長

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國健康險行業市場發展現狀及競爭格局預測報告

《2026-2032年中國健康險行業市場發展現狀及競爭格局預測報告》共九章,包含中國健康險重點區域發展潛力分析,中國健康險行業領先企業經營情況分析,中國健康險行業發展趨勢與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國健康險市場需求旺盛,健康險業務保費收入增長明顯,成為中國保險賠付支出增長最快的險種之一[圖]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中國健康險市場發展概括及未來展望:我國健康險的保險密度和保險深度與國外成熟市場存較大差距 [圖]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中國健康險科技行業發展趨勢分析預測:未來發展空間大[圖]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中國健康險發展規模、新形勢下中國健康險的發展及普惠式健康險的未來發展建議分析[圖]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)