一、市場需求+政府支持,催化垃圾焚燒市場

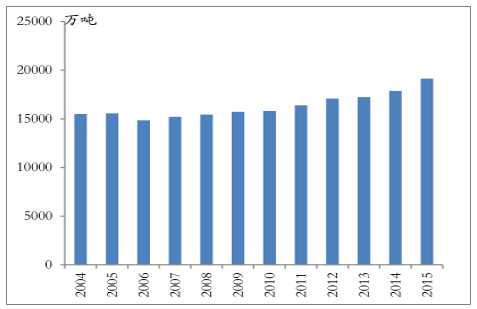

市場需求:垃圾圍城困境日益顯現,處理需求持續旺盛。隨著我國經濟的飛速發展和城鎮化的推進,城市生活垃圾量顯著增長。但我國城市生活垃圾清運系統發展滯后,大量城市生活垃圾未能進行有效的集中收集、清運和無害化處理,導致垃圾積累堆存規模巨大,部分城市垃圾圍城現象日益嚴重。根據最新數據顯示,2015年全國城市生活垃圾清運量為 1.92 億噸,過去十年的年均復合增長率為 2.11%;城市生活垃圾的無害化處理率在過去十年內提高顯著,由05年的 52%提高至15年的 94%,過去十年的無害化處理量的年均復合增長率達到 8.38%。但若考慮到市轄區農村部分,無害化處理率僅為 62.02%,且人均生活垃圾清運量已經達到1.12千克,處于較高水平,對垃圾處理有著持續旺盛需求。

我國城市生活垃圾清運量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國垃圾焚燒處理市場評估及未來發展趨勢研究報告》

我國城市生活垃圾無害化處理量及處理率

數據來源:公開資料整理

二、焚燒法綜合優勢突出,商業模式清晰,營利性強

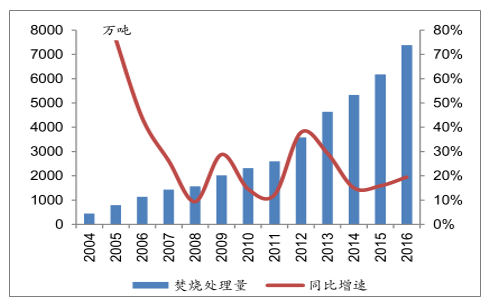

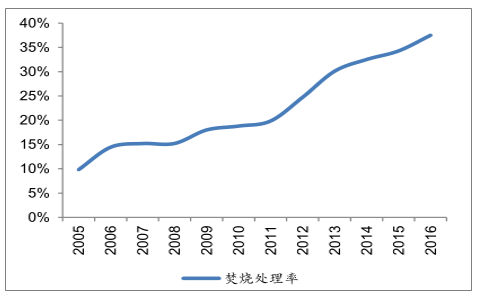

生活垃圾處理目標是實現“減量化、資源化、無害化”,焚燒法綜合優勢突出。我國通用的垃圾無害化處理方式主要有三類:衛生填埋、堆肥和垃圾焚燒。目前,我國的垃圾處理方式主要是以填埋為主。衛生填埋缺點是嚴重耗費土地資源,且舊有填埋場庫容達到極限后又需要新建設施;此外濾液處理成本較高、易造成二次污染。這些都不符合社會的實際需求。堆肥法,對垃圾分類收集的要求較高,而目前我國的垃圾主要以混合垃圾為主,含水量比較高,不適合直接堆肥。垃圾焚燒,能更有效的實現“減量化、資源化、無害化”。相對前兩種方法而言,焚燒法對垃圾原料的要求較低,而又具備處臵效率高、占地面積小和后端資源化利用的優點。因此,在人口密度較高而土地資源緊缺的地區,垃圾焚燒已經逐漸成為生活垃圾處理的主要方式。從近十年的發展態勢來看,我國城市生活垃圾焚燒處理增長迅猛,從2005 年的 791 萬噸增長至 2015 年的 6175 萬噸,年均復合增長率達到 22.81%以上,焚燒率也由 2005 年的 9.83%增長至 2015 年的 34.28%。由此可見,垃圾焚燒的發展速度遠快于其他兩種方式,是未來主流垃圾處理方式。

城市生活垃圾焚燒處理量及增速

數據來源:公開資料整理

城市生活垃圾焚燒處理量占無害化比例

數據來源:公開資料整理

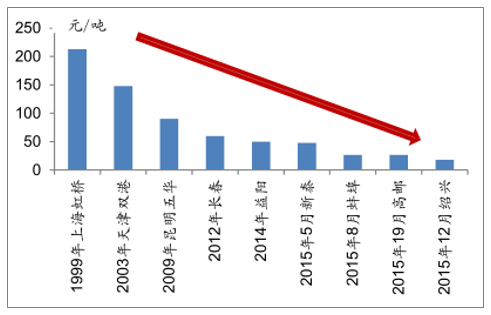

垃圾焚燒商業模式清晰,盈利模式好,運營能力優秀企業收到資本市場青睞。垃圾焚燒發電項目的營收主要有兩大來源:1)垃圾處理補貼收入約占 15%-30%;2)上網電價收入約占 70%-85%。項目內部收益率一般在 8%左右,盈利性與較強;且垃圾費用是政府剛性支出,在地方財政支出有較高優先級,回款能力較強。近年來,隨著市場競爭的加劇,垃圾焚燒處理補貼費用呈現下滑趨勢,甚至個別低價競爭已經嚴重干擾了行業秩序。我們認為不能單一的只看垃圾處理費,需要綜合考慮。例如,當地垃圾熱值水平、發電量、排放標準、政府財政能力、邊際條件等。總體來說,我國的垃圾處理費水平不高,長期低價競爭會導致不規范的廠商不僅面對停爐風險,還會有煙氣、飛灰、濾液達等均會面臨環保監管的壓力,我們認為運營能力將會擺在突出位臵。

垃圾焚燒補貼費用變化趨勢

數據來源:公開資料整理

不同發電類型上網價格分布

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國垃圾焚燒行業市場發展態勢及產業前景研判報告

《2026-2032年中國垃圾焚燒行業市場發展態勢及產業前景研判報告》共十三章,包含垃圾焚燒行業投資環境分析,垃圾焚燒行業投資機會與風險,垃圾焚燒行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢