一、全球碳纖維行業供需格局分析

1、需求:快速擴張,軍民兩用潛力巨大

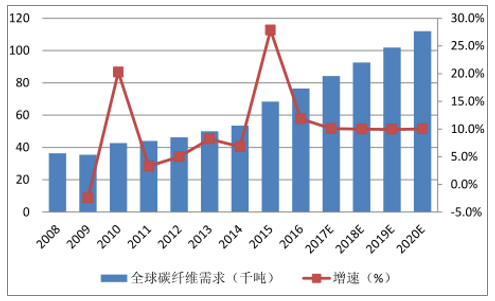

到2020年全球碳纖維市場需求的年復合增速有望達 10.0%。統計數據顯示,2016 年全球碳纖維的市場需求為7.65萬噸,同比增長 11.8%。根據預測,到2020年全球碳纖維市場總需求將達到11.2萬噸,對應未來幾年年復合增速約 10.0%。

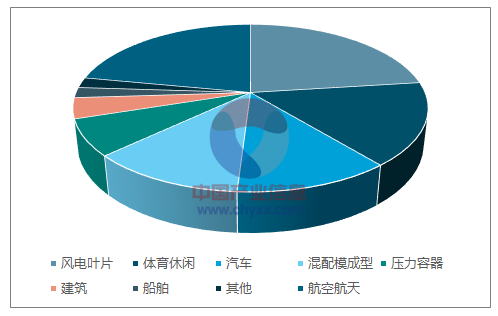

從下游應用的行業分布來看,風電葉片、航空航天和體育休閑約占據總市場需求量的總市場需求量的 60%。2016年,風電葉片以 1.8 萬噸的需求量取代航空航天成為全球碳纖維市場需求最大的領域,增速高達50.0%。航空航天2016年市場需求較上一年增長10.0%,達 1.76萬噸。

全球碳纖維市場需求及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國碳纖維市場深度調查及投資前景預測報告》

2016全球碳纖維市場需求行業分布情況

數據來源:公開資料整理

碳纖維復材主要競爭對手是鋁合金,隨著產業發展的逐步成熟和成本的不斷下降,未來在民用領域的巨大潛力將逐步釋放。碳纖維復材憑借輕質、高強、高模、耐高溫、耐腐蝕等一系列優異的綜合性能,可用于替代金屬及合金類材料,其中以鋁合金為主要替代領域。根據 CCeV 及 JEC 的數據,目前鋁合金的消耗量是碳纖維復材的500-600 倍,而價值比大約是 50倍,這意味著目前碳纖維復材的成本約為鋁合金的10 倍左右。這也代表了產業未來發展的趨勢,成本下降是目前碳纖維產業的瓶頸問題,一旦成本下降至替代品材料的相當水平,將全面打開碳纖維在各行業領域的巨大需求潛力。 領域的巨大需求潛力。

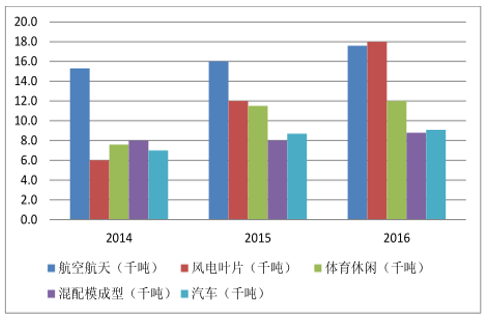

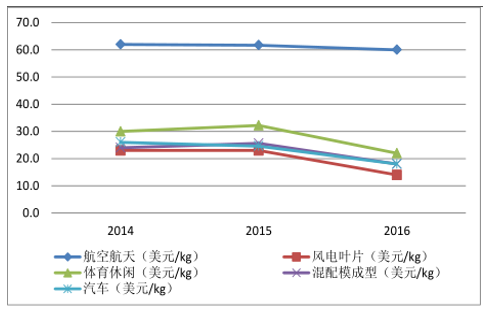

民用領域已開啟價格向下通道,產業爆發拐點即將到來。2014-2016年期間,航空航天領域碳纖維單價基本維持在 60 美元/kg 左右,微幅下滑,對應的是高性能碳纖維產品價格仍然居高難下;而同期對碳纖維市場需求較大的其他工業和民用領域的碳纖維價格都出現了明顯的下滑,風電葉片、體育休閑、混配模成型、汽車領域的單價分別下滑了 39.1%、26.7%、25.0%、30.8%,對應細分領域的市場需求量則呈現出相應的大幅增長,分別增長 200.0%、57.9%、10.0%、30.0%。

2014-2016全球碳纖維市場需求細分領域分布情況

數據來源:公開資料整理

2014-2016各細分領域碳纖維價格變動趨勢

數據來源:公開資料整理

二、我國碳纖維行業市場需求潛力巨大

1、市場需求增速將高于全球水平,市場需求增速將高于全球水平,產業應用結構有待優化

全球碳纖維市場依然由日美企業占據主導地位。日本是全球最大的碳纖維生產國,世界碳纖維技術主要掌握在日本公司手中,其生產的碳纖維無論質量還是數量上均處于世界領先地位,日本東麗更是世界上高性能碳纖維研究與生產的“領頭羊”。 日本的三家企業:東麗、東邦、三菱麗陽目前擁有全球三家企業:東麗、東邦、三菱麗陽目前擁有全球 PAN基碳纖維50%以上的市場份額。

數據顯示,在小絲束碳纖維市場上,日本企業的市場份額占到全球產能的49%;在大絲束碳纖維市場上,日本企業的市場份額占到全球產能的 52%,美國企業所擁有的市場份額占全球產能的 24%,日美兩國合計擁有全球 76%的大絲束碳纖維生產能力,處于明顯的主導地位。

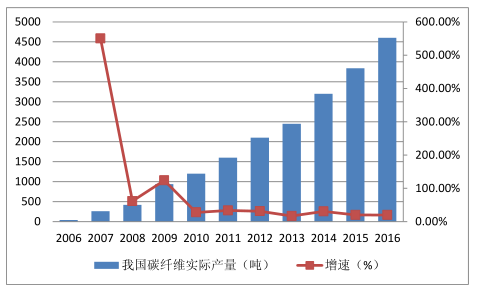

我國碳纖維市場需求及預測

數據來源:公開資料整理

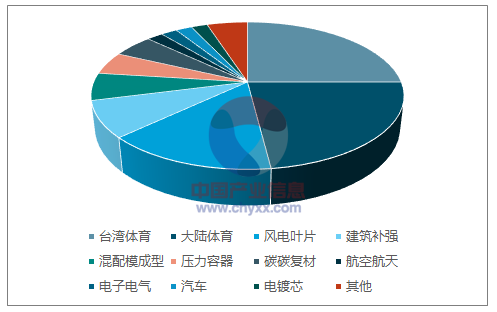

2016我國碳纖維市場需求行業分布情況

數據來源:公開資料整理

2、低端產能重復建設,中高端產能缺口較大

我國碳纖維產業產能擴張迅速,陷入“有產能無產量” 困境。與我國碳纖維市場需求的快速增長相對應,國內碳纖維企業的產能擴張也呈現迅速增長的態勢,2016 年我國碳纖維產業的理論產能達2.38萬噸,同比大幅增長 32.3%,也明顯高于國內市場的實際需求量。實際產出方面,2016年僅產出碳纖維 4600噸,同比增19.8%,不及產能擴張的增速,產能利用率僅19.3%,呈現出比較嚴重的“有產能無產量”現象。

全球碳纖維的市場份額分布

數據來源:公開資料整理

2016年全球碳纖維理論產能的地域分布情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026版全球碳纖維產業貿易概況及重點國別出口潛力研判報告

《2026版全球碳纖維產業貿易概況及重點國別出口潛力研判報告》共六章,包含中國碳纖維產業供需態勢分析,中國碳纖維產業貿易態勢分析,碳纖維出口——目標市場消費潛力評估等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某碳纖維企業順利通過2023年山東省第五批專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)