(一)動力電池行業格局越發清晰

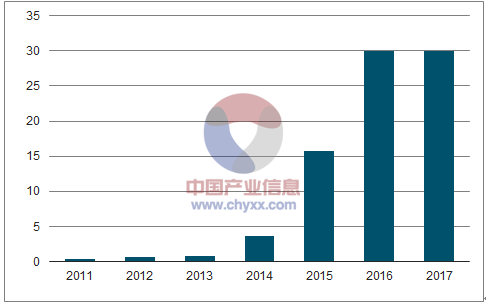

截止到10月底,動力電池累計裝機量18.1GWh,同比增長31.43%,年底搶裝,動力電池裝機量會快速增加,但是今年乘用車單車帶電量較少,且客車市場大概率下滑,預計2017年全年動力電池需求量30GWh以下,低于市場預期。從前10月電池裝機量來看,CATL一家獨大,出貨量達到5.5GWh,市占率超過30%,孚能科技成為最大黑馬,出貨量0.88GWh,市占率4.87%。新能源汽車快速拉動電池的需求,揭開了動力電池全產業鏈快速擴張的帷幕,根據主流電池廠的規劃,2017年底動力電池產能將超過100GWh。短期內,動力鋰電池整體產能過剩,低端產能供應遠大于需求,行業競爭激烈,高端產能不足或者空白的局面,超級梯隊與一級梯隊差較大,2018年,動力電池企業將加速優勝劣汰。

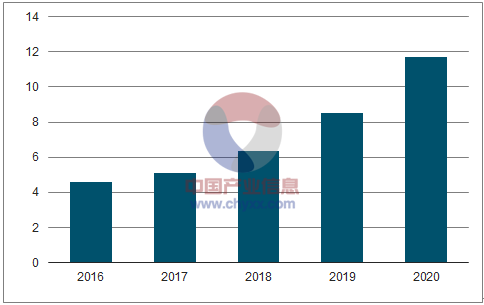

動力電池出貨量 GWh

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國動力電池行業市場評估與投資戰略研究報告》

主要動力電池廠2017年底達到的產能

數據來源:公開資料整理

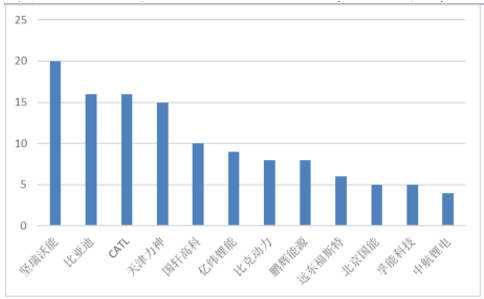

1- 10月,前20家動力電池企業出貨量GWh

數據來源:公開資料整理

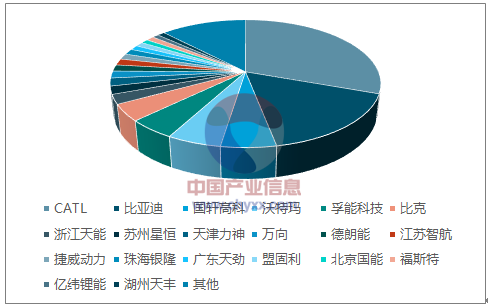

前20家動力電池企業市場份額 %

數據來源:公開資料整理

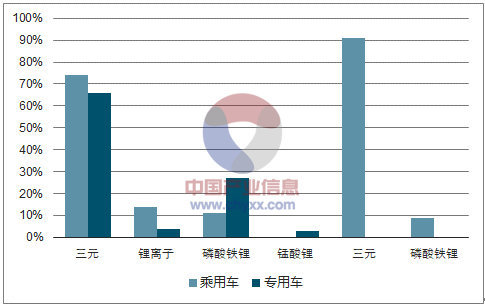

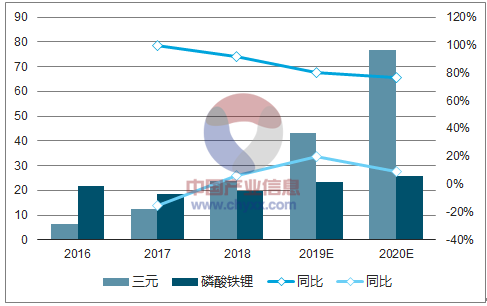

(二)三元電池全面勝出

動力電池主要分為三元、磷酸鐵鋰和錳酸鋰,從車型配套來看,乘用車幾乎100%、專用車80%采用三元動力電池,比亞迪的新能源乘用車將全部搭載三元動力電池,使得三元電池在乘用車市場滲透率進一步提高。今年1-10月,三元動力電池出貨量9.06gwh,市場份額50%。根據國補貼政策導向和市場選擇,我們判斷明年乘用車單車的續航里程會增加,單車搭載電池容量同樣增加,從而帶動乘用車市場動力電池出貨量大幅增長。2018年,三元動力電池將全面超越磷酸鐵鋰,未來三年三元動力電池出貨量年復合增長率有望超過80%。

乘用車和專用車動力電池配套比例 %

數據來源:公開資料整理

動力電池裝機量及同比增速 (GWh ,%)

數據來源:公開資料整理

(三)高鎳三元進程加速

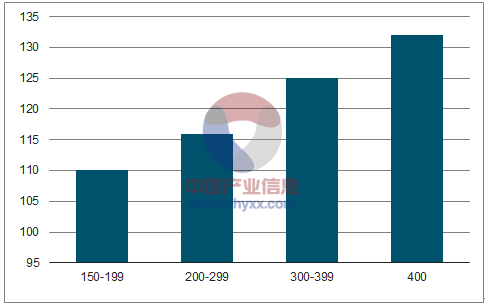

從國家政策導向來看,長續航里程和高能量密度儲能體系一直是大力支持的發展方向。今年3月份,四部委聯合發布《促進汽車動力電池產業發展行動方案》,到2020年,新型鋰離子動力電池單體比能量超過300瓦時/公斤;系統比能量力爭達到260瓦時/公斤、成本降至1元/瓦時以下,使用環境達-30℃到55℃,可具備3C充電能力。到2025年,新體系動力電池技術取得突破性進展,單體比能量達500瓦時/公斤。對已經發布的180款純電動乘用車進行統計分析,隨著結果發現,車的續航里程由200公里增加到400公里,動力電池系統的平均能量密度由110wh/kg提高到132wh/kg,增幅20%,續航里程與電池系統的能量密度正相關。現有技術水平,高鎳三元電池在能量密度方面的優勢越發明顯,是最接近國家要求的儲能系統,高鎳三元電池將迎來大爆發。其中高鎳三元正極材料是最核心的材料,國內正極材料產能很難統計,據我們調研結果,有能力生產高鎳三元正極材料的企業屈指可數,認為,在上游資源價格堅挺的條件下,高鎳三元電池正極材料將量價齊升。

乘用車補貼情況 萬元/輛

數據來源:公開資料整理

續航里程與電池系統能量密度關系

數據來源:公開資料整理

(四)鹽湖提鋰大規模量產在即

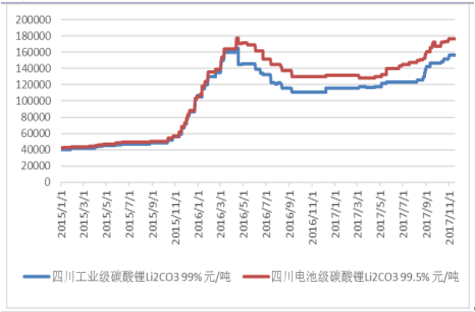

1、碳酸鋰短期供需失衡,價格持續暴漲

全球市場中,40%的碳酸鋰用于電池領域,而我國的比例超過80%。2015年以來,電池級碳酸鋰由 4.2元/噸漲至17.6元/噸,暴漲4倍。一是我國新能源汽車快速發展,對上游資源的需求量持續放大;二是我國碳酸鋰以進口的鋰輝石精礦再提煉為主,新增供給緩慢。未來三年新能源汽車用動力電池出貨量復合增長率預計超過45%,消費類電池增長速率在10%左右,儲能電池總量相對比較小,但是增長速率會較快。因此,碳酸鋰的新增需求量仍然取決于動力電池的出貨量。

碳酸鋰價格 元/噸

數據來源:公開資料整理

碳酸鋰需求量 (GWh ,%)

數據來源:公開資料整理

(五)鈷供需緊平衡

1、供給端:短期無大型礦山投產

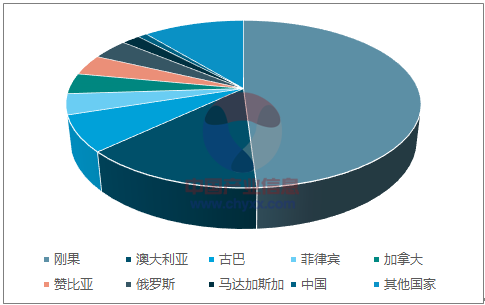

據統計,全球已探明鈷資源儲量700萬噸,其中剛果(金)儲量340萬噸,占比高達49%;澳大利亞和古巴也是鈷資源大國,三者合計占全球鈷資源儲量的70%。我國鈷儲量僅8萬噸,占比1.1%。鈷主要與銅和鎳伴生,約50%來自鎳的副產品,44%來自銅及其他金屬的副產品,只有6%來自于原生鈷礦。近年來,銅價回暖,鎳價持續低迷,鎳礦開采意愿不強,導致鈷的供給受限。未來幾年新增產能,嘉能可2018年復產5000噸,歐亞資源2019年投產1.4萬噸,這些擴產仍存在不確定性。

世界鈷資源分布情況

數據來源:公開資料整理

金屬鎳價格走勢 元/噸

數據來源:公開資料整理

2、需求端:三元動力電池消費旺盛

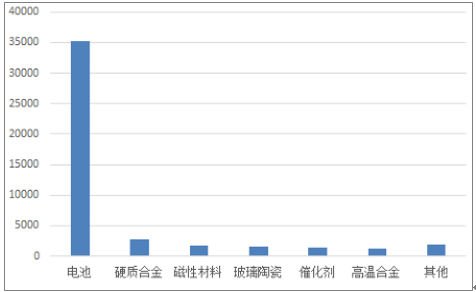

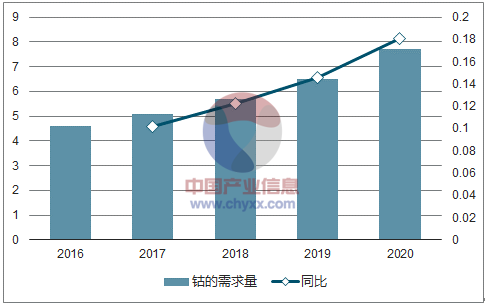

根據統計,2016年全球鈷消費量約9.5萬噸,我國消費量約4.6萬噸,占比48%。我國鈷主要應用在電池、硬質合計和磁性材料等領域,其中電池領域消費量約為3.52萬噸,占比76.6%。2017年,我國三元動力電池出貨量預計超過12GWh,同比增長100%,帶動鈷需求量接近2500噸;未來隨著三元動力電池裝機量的不斷增加,鈷的消費量將持續增長。另外,市場一直看多鈷的需求側,鈷流通環節的庫存恢復,對鈷的需求量有所放大,進一步加劇鈷金屬供應緊張的局面。2016年底至今,電解鈷的價格由27.5萬元/噸漲到45萬元/噸,漲幅超過100%,與鈷相關的中游產品氯化鈷、硫酸鈷價格基本上都翻了一番。

我國鈷消費量以電池為主(噸)

數據來源:公開資料整理

2016~2020年,我國鈷需求量及同比(萬)

數據來源:公開資料整理

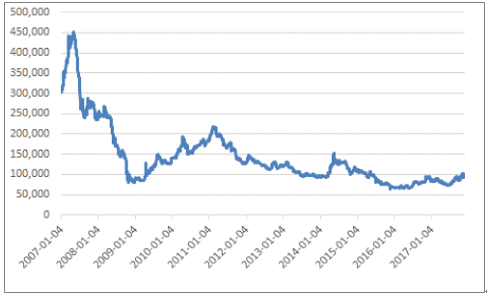

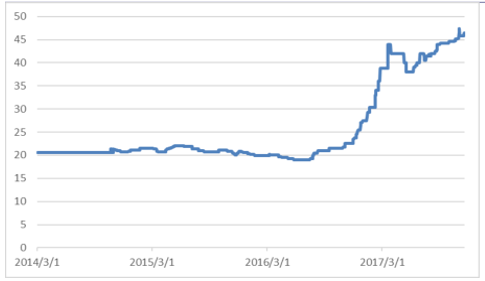

電解鈷的價格 萬元/噸

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)