1、不缺需求,影片質量提升下票房增長具高彈性

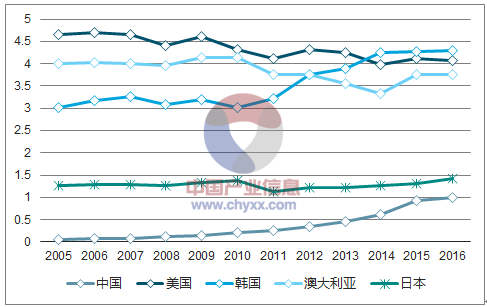

1)中國人均觀影次數遠不及美韓澳等發達電影市場,與日本市場接近,需求端上升空間巨大。2016 年全國觀影人次 13.7億,人均觀影次數 0.99 次,創下新高,然而與全球其他發達電影市場比較明顯落后,2016年美國、韓國、澳大利亞和日本的人均觀影次數分別為 4.07、4.27、3.76 和 1.42次。

2005-2016中國與美韓澳日人均觀影次數對比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電影市場分析預測及發展趨勢研究報告》

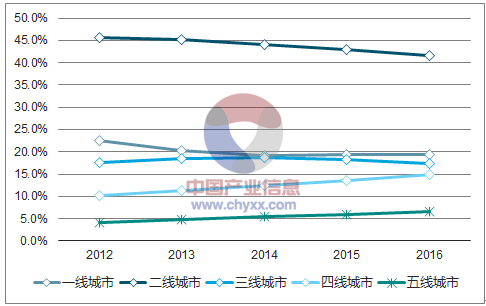

2012-2016各級別城市觀影人次占比

數據來源:公開資料整理

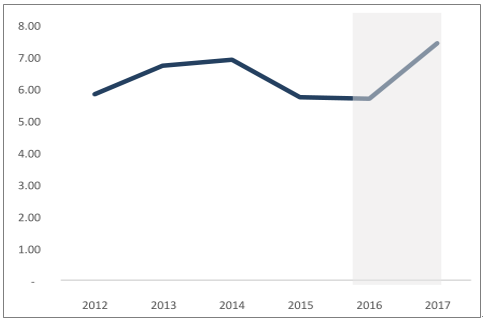

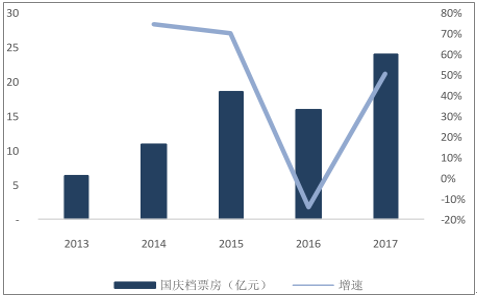

2)影片質量攀升下,觀影需求能夠迅速釋放。以 2017年國慶檔為例,檔期 TOP3影片豆瓣均分高達 7.43 分,遠超 2016 年的 5.70 分;近 5年國慶檔 TOP3影片均分也僅為 6.19分,檔期國產影片“高口碑”拉動檔期票房同比增長 60%。

2012-17年國慶檔TOP3影片豆瓣均分

數據來源:公開資料整理

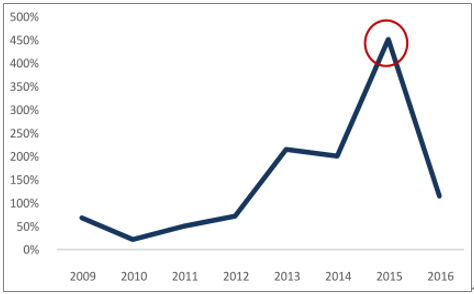

2012-17年國慶檔票房及增速

數據來源:公開資料整理

2、市場沉淀充分、影片口碑回升,票房回暖可期

國產電影創作具備一定的周期效應:電影娛樂板塊并購熱度是一個“先行”指標,能夠反映整體資本對市場的預期與判斷;而影片投資回報率是一個“滯后”指標,反映資本投入電影市場回報情況,同時顯著影響電影市場非理性投資。1)從2014-15年電影票房小高潮來看,2014Q2電影產業并購數量突增,同年電影票房增速觸底回升,在經歷了三年左右沉淀周期后,資本加持制片投資之下2015年票房市場出現高增速及投資回報率高增長;而在 2015 年影片投資回報率飆升后,則進入資本過熱、“短平快”低質量影片流入市場,自然進入再一輪“冷卻期”。2)從 2017年電影市場來看,2017Q2 電影市場并購數量同樣出現突增,而從 1-10 月票房表現來看,2017 年度票房極大概率出現增速上揚 ,認為2016年低投資回報率下制作端持續沉淀,使得劣后產能逐步出清,2017Q2 資本重新進入市場有望釋放優質影片制作產能,本重新進入市場有望釋放優質影片制作產能,2018年票房市場大概率回暖。

電影娛樂并購金額及數量趨勢

數據來源:公開資料整理

2009-2016年TOP20影片平均投資回報率

數據來源:公開資料整理

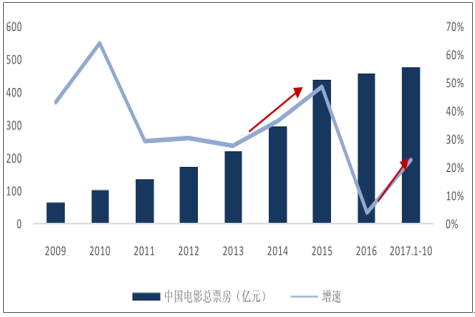

2009-17年1-10月國內累計票房及同比增速(億)

數據來源:公開資料整理

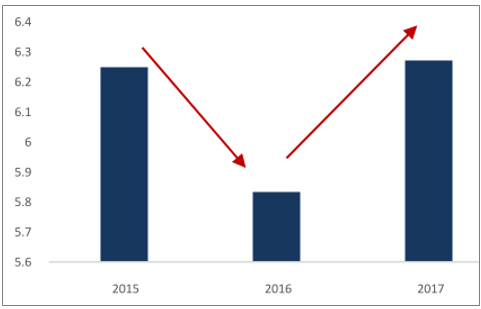

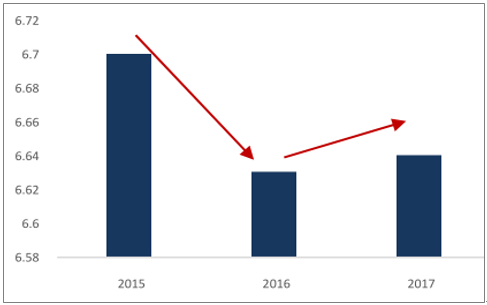

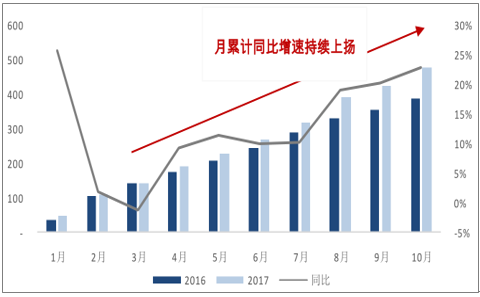

優質內容供給提升之下, 優質內容供給提升之下,2017下半年票房市場增速已呈顯著回暖態勢。2017年國產影片豆瓣均分觸底回升:2017 年評價過 5 萬的影片豆瓣均分達 6.27分,較 2016 年的 5.83 提升顯著,同時超越 2015 年的 5.25 分。2017 票房市場月累計票房同比增長率自 3 月起持續呈上升態勢,整個體票房市場逐步回暖。2017 年 1-10 月票房 476.2 億元,同比增長達 22.7%,相比 2017 上半年票房 10%的同比增速,票房市場基本面改觀明顯。

評價過5萬影片豆瓣均分變化

數據來源:公開資料整理

評價過10萬影片豆瓣均分變化

數據來源:公開資料整理

2016VS2017年 1-10月國內累計票房及同比增速(億)

數據來源:公開資料整理

展望2018年,從已定檔片單來看,無論是國產高口碑影片續作、國產大IP影片還是好萊塢大片均能夠給予對2018 年票房市場的期待,票房持續回暖概率大。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)