一、銅:礦產金屬基本面持續改善

1、礦產銅:2017礦產銅產量同比或將出現下降,2018恢復性增長

過去十年礦產銅產量均保持增長,其中2011年產量同比增長 0.6%,漲幅最小。2011 年之后漲幅有顯著增加。2016年,全球礦山銅產量2015.7萬噸,同比增加 5.3%。分大洲來看,過去十年增幅最大的是非洲,年產量從 82.35萬噸增加至 183.1 萬噸,增幅達到 122.3%。增量最大的是美洲,十年間年產量增加了197.5萬噸,亞洲的產量提升也非常可觀,從 2007 年的280.8萬噸增加到 2016 年的434.0萬噸,增量153.2萬噸,增幅達到54.6%。

2017產量或將出現下降。截止 2017年7月,全球礦產銅產量1137.6萬噸,相比去年同期減少17.4萬噸,降幅達到1.51%。主要是由于南美洲天氣、罷工,以及印尼Grasberg銅礦權益糾紛等因素,造成產量減少 24.2 萬噸。根據預測,2017年銅產量在考慮歷史干擾因素的情況下將出現約 3%的負增長。

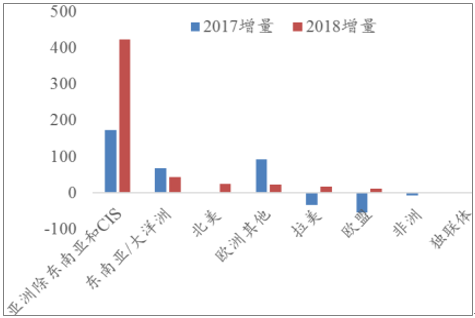

2018年開始恢復性增長。受益于部分2017年受限產能的產量恢復、部分關閉/減產產能的復產,以及新建產能的投放,2018年的產量有望出現恢復性增長,預計全年產量可以達到2104.8萬噸,經驗調節后產量預期為 2031.1 萬噸,同比增長約 2.5%,基本達到 2016 年的產出水平。分區域來看,增量主要來自于非洲和拉美。

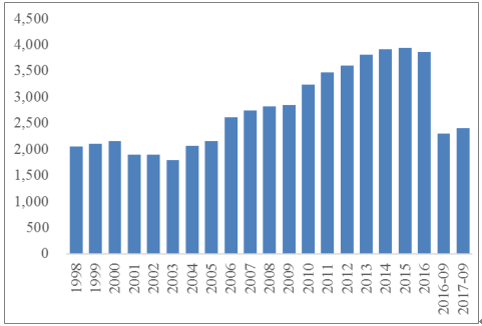

礦產銅產量 (2007-2016,千噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國礦產鉛冶煉行業全景調研及發展前景預測報告》

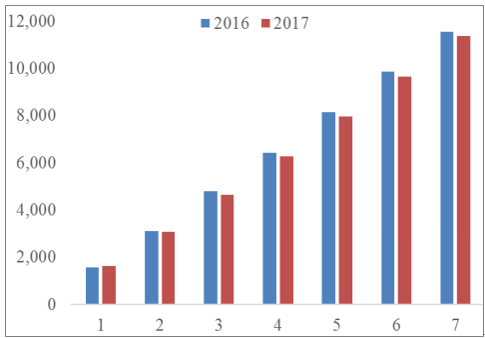

礦產銅月度累計產量(1-7月,千噸)

數據來源:公開資料整理

礦產銅產能(千噸)及增速測算

數據來源:公開資料整理

全球礦產銅產量預測(內2016 ,外2018)

數據來源:公開資料整理

1、精煉銅:供給持續短缺

2017年,部分粗煉廠關停和陰極銅產量下降預計在3%,抵消了中國的產能擴張,盡管再生銅產量將得到 4%左右的增長,綜合來看精煉銅產量預計同比僅增加 1%。2018年,隨著煉廠產能恢復和中國新產能的建成投產,預計精煉銅產量增速有望提高至 2.3%。

受益于全球經濟回暖,銅的需求在全球各地均有所增長,部分區域如歐盟和巴西的需求增速可能將低于預期,而中國和印度兩大發展中國家仍將是支撐消費增長的主要來源。2017 年中國的精煉銅產量同比仍有增長,截止上半年產量 435.8 萬噸,同比增速達到 7.01%,但由于進口量的減少,預計中國2017年的表觀消費增速僅為1%,而 2018 年將恢復至 3%左右。

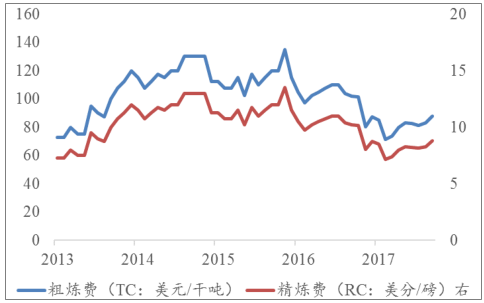

總體來看,精煉銅在2017和2018年將面臨持續短缺,銅價有望持續上漲,另一方面加工費也有望得到修復。

再生銅產量

數據來源:公開資料整理

精煉銅供需情況(千噸)

數據來源:公開資料整理

精煉銅消費變化預測 (千噸)

數據來源:公開資料整理

中國精煉銅產銷月度數據 (千噸)

數據來源:公開資料整理

2007至今銅價歷史走勢

數據來源:公開資料整理

銅加工費

數據來源:公開資料整理

二、鉛鋅:18年仍將出現短缺

1、經濟回暖,需求持續增長

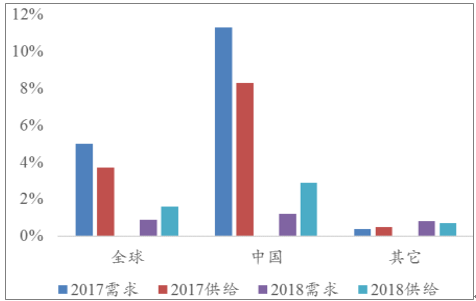

全球接近一半的鉛鋅消費集中在中國,因而中國的供需情況對全球市場具有顯著影響。鉛金屬 17 年的增速多是由于 2015 年消費供需同比負增長之后的持續回暖,18年中國的需求增速將下降到 1.2%,而供給增速也將下降到 2.9%。

2、17、18年連續短缺,但缺口縮小。

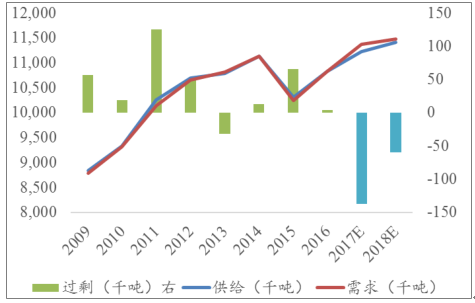

根據預測,2017和 2018年鉛金屬的供需兩端均保持增長,兩年的需求增速分別達到 5.0%和 0.9%。而供給方面增速分別達到 3.7%和 1.6%。盡管2018年供需格局將有所改善,但由于17年短缺量將達到13.7萬噸,預計18年仍將短缺5.96萬噸。

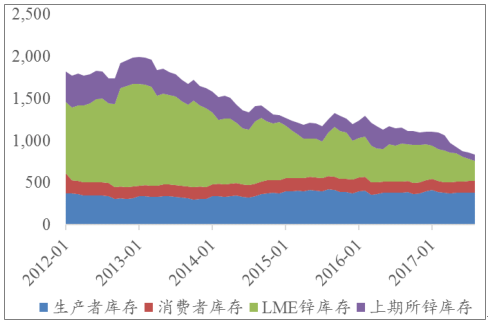

3、鋅庫存顯著下降,價格有望進一步上漲

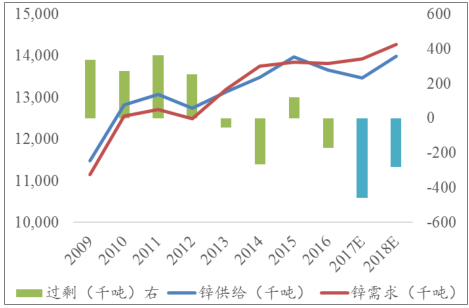

鉛庫存低位維持。2017 年以來鉛庫存并未有顯著增加,分項來看生產者庫存環比持續微降,消費者庫存逐漸增加,兩大交易所的庫存則顯著下降,整體來看鉛庫存維持在較低的水平,結合供需情況,預計鉛價仍將高位維持鋅價有望進一步上漲。從統計數據來看,全球鋅庫存呈持續顯著下降的趨勢,從13 年高點接近 200 萬噸到當前 83.5 萬噸,降幅接近六成,在全球鋅供給仍將短缺的情況下,鋅價有望進一步上漲。

鉛金屬供需變化預測

數據來源:公開資料整理

17、18年鉛金屬或將持續短缺

數據來源:公開資料整理

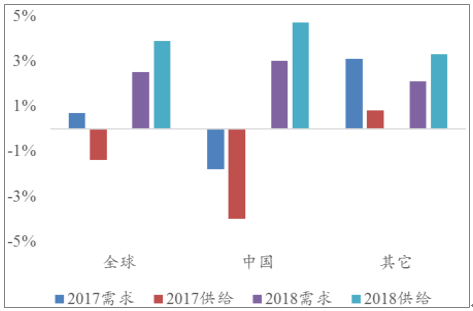

鋅金屬供需變化預測

數據來源:公開資料整理

17、18年鋅金屬或將持續短缺

數據來源:公開資料整理

鉛庫存(千噸)

數據來源:公開資料整理

鋅庫存(千噸)

數據來源:公開資料整理

三、鋁:產能收縮+應用擴大,中國過剩或將反轉

1、原材料價格漲幅更大,電解鋁盈利能力持續下降

2016年至今,電解鋁價格觸底回升,至今漲幅超過 40%。2017 年主要經歷了兩次上漲,年初從12500元/噸漲到14000元/噸左右,隨后橫盤整理,下半年伊始突破16000 元/噸,隨后維持震蕩走勢,最近略有下降。

另一方面,電解鋁的主要變動成本漲幅均超過鋁價本身,2016 年至今漲幅達到130%,盡管 2017 年初由于部分企業開工復產,氧化鋁價格曾一度下跌,但隨后由于環保督查的嚴格監管以及其本身原材料燒堿和鋁土礦的價格上漲,氧化鋁價格再一次快速上漲。預焙陽極受成本端漲價推動,價格漲幅超過 70%,動力煤漲幅超過 75%下半年至今,電解鋁的盈利能力直線下降,已經大幅低于 2016 年的盈利水平,接近 2017 年初鋁價未上漲但原材料暴漲的階段低點。

鋁價—原材料價差進一步縮窄

數據來源:公開資料整理

鋁庫存(千噸)

數據來源:公開資料整理

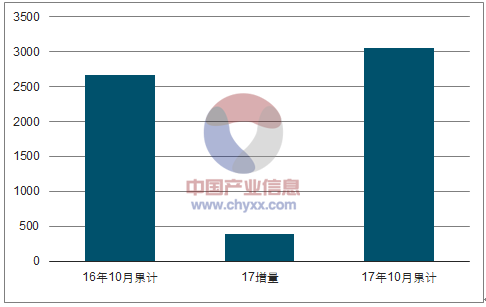

而成本端漲價未能推升原鋁價格跟漲的原因,是行業對于供給短缺不會形成的擔憂,最直觀的數據是國內電解鋁庫存,從 2016 年下半年,開始實際上是持續攀升的,當前 152.4 萬噸相比于 16 年 7 月的 30 萬噸,漲幅達到 401.3%,絕對值上多了 120萬噸的增量。從當前產量數據來看,截止10月全國產量3048.61萬噸,同比增加14.52%,產量上增加了超過 380 萬噸。表觀數據來看產量的增加幅度遠超需求的增長,從而引發了市場對于電解鋁行業供需格局是否會徹底改觀的擔憂。

17年前10月產量 (萬噸)增速達到 14.5%

數據來源:公開資料整理

國內鋁產能預測(萬噸)

數據來源:公開資料整理

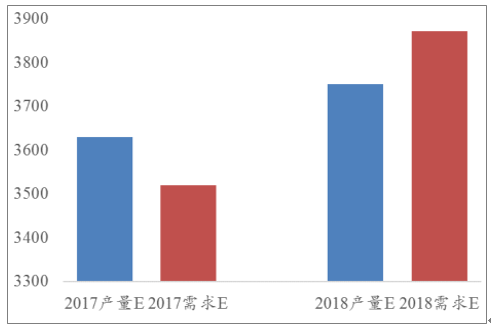

18年到底在產產能有望達到 4000萬噸。新增產能約350萬噸將逐步投產,疊加考慮京津冀地區限產,部分產能可能關停,影響全年產量80萬噸左右,18 年產量預計將保持在 3750 萬噸左右,需求方面,由于鋁下游的應用,尤其在軌交和汽車等交運方面對鋼鐵的替代性,未來預計將保持高速增長,建筑、機械、包裝和電子電力等方面的應用也在逐步擴大,預計全行業需求平均增速將維持在 10%左右。照此測算,2018年國內電解鋁將呈現供給短缺的狀態。

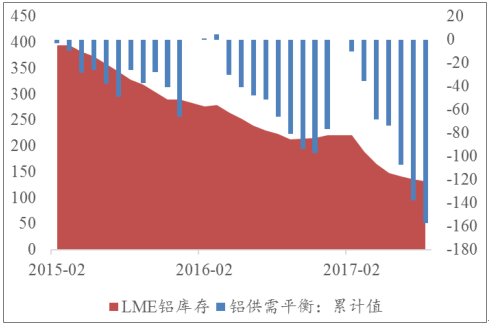

國外電解鋁持續短缺。全球除中國市場外,原鋁呈持續短缺的狀態。2015 年以來連續三年供不應求,從 LME 庫存數據也可以看到,從 2015 年初的 394.7 萬噸到當前僅有 132.3 萬噸。

中國國內電解鋁供需情況預測 (萬噸)

數據來源:公開資料整理

國際鋁供需(右軸)及LME鋁庫存(萬噸)

數據來源:公開資料整理

四、鎂:輕量化帶動有望帶動產業需求

1、中國鎂資源儲量豐富,原鎂產量占絕對主導地位

鎂資源非常豐富,主要以固體礦和液體礦的形式存在。固體礦主要有菱鎂礦、白云石等;液體礦主要來自海水、天然鹽湖水、地下鹵水等。中國白云石儲量超過 40億噸,菱鎂礦儲量 5 億噸,僅次于俄羅斯(6.5 億噸),此外還有豐富的鹽湖資源。

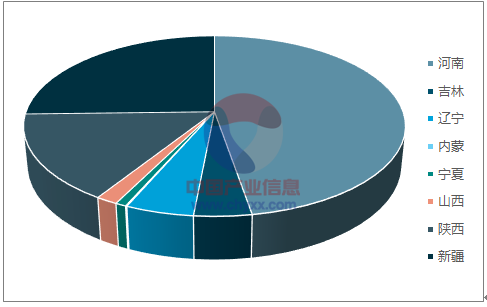

2016 年,全球原鎂產量大約101萬噸,其中中國產量 88萬噸,占全球的 86.8%。產量第二的是俄羅斯,6萬噸,占比約 5.9%。國內產量集中帆布在 8 大省區,其中陜西一省占據半壁江山,陜西、陜西和寧夏三省的原鎂產量占全國接近九成,集中度非常高。最主要的原因是原鎂生產依賴于大量原材料,一般在綜合資源獲得成本優勢的地方建設產線,例如府谷地區就有接近 80 萬噸原鎂產能。全國原鎂產能接近 150 萬噸,目前行業產能利用率并不高。

全球鎂產量(2016E)

數據來源:公開資料整理

中國鎂產量分布( 2015-10月)

數據來源:公開資料整理

2、原鎂應用有望突破,引領需求大幅提升

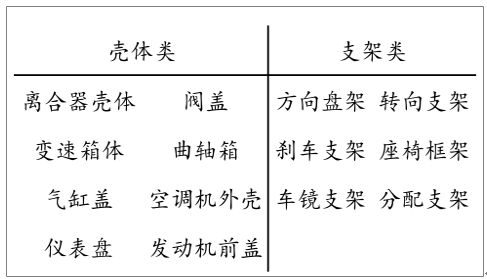

原鎂的主要應用即是生產鎂合金,鎂合金具有輕量性、耐蝕性、減震性、耐沖擊性和尺寸安定性,當前主要應用領域有交運、電子設備殼體、生物材料和軍工領域等。然而,鎂合金“易燃”和“難加工”的特點限制了其應用,以汽車領域為例,主要的應用大致分為兩大類,殼體和支架,僅 14 個零部件,足見其應用受限。隨著新材料的持續開發,和加工工藝的變革,“易燃”和“難加工”都已經逐漸克服,鎂合金的應用領域勢必逐漸擴大。以上市公司最近的募投項目來看,其主要生產的鎂合金零部件,新增了導航產品和車門。其中車門的單重達到 4KG,全球每年生產近 1 億輛車,僅考慮10%的滲透率,單車門就可新增鎂合金需求超過16萬噸,折合原鎂超過10萬噸,對于當前全年 100 萬噸的產量,增幅非常顯著。

相對于鋁合金全球 7000 萬噸左右的年消費量,鎂合金有充足的替代空間。

鎂合金的主要特點

數據來源:公開資料整理

鎂合金的主要應用

數據來源:公開資料整理

當前汽車領域主要應用

數據來源:公開資料整理

汽車領域短期內有望突破的應用場景

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)