一、技術突破造就行業百花齊放,2017年我國體外診斷行業證券化加速

1、最大的醫療器械細分領域,我國體外診斷市場規模保持約20%的高增長

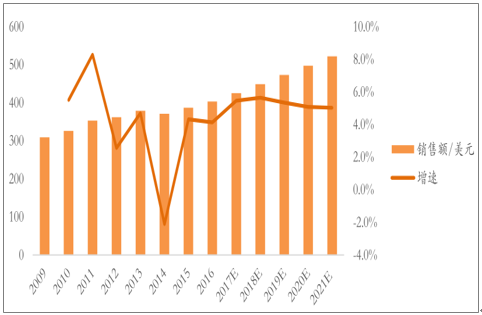

全球醫療器械市場達到3870億美元,體外診斷領域占據13%。

醫療器械是醫療健康行業的重要部分,根據《2017年全球醫械市場概況以及2022年全球醫械市場預測》,全球醫療器械2016年銷售額達到3870億美元,同比增長了4.3%,未來5年增長速度有望加快,CAGR達到5.1%。

2009-2022E全球醫療器械銷售市場達到3870億美元

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國體外診斷市場監測及前景預測報告》

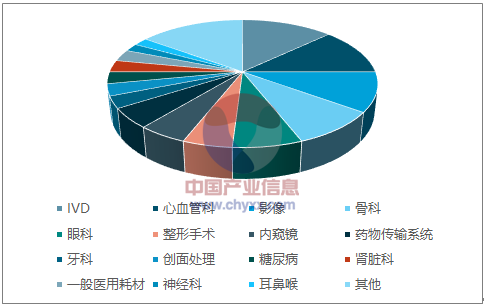

體外診斷是指將人體的血液、體液、組織等從人體中取出后作為樣本進行檢測進而進行診斷,被稱為“醫生的眼睛”,國際上統稱為 IVD。體外診斷在臨床上的使用率極高,約有 80%的疾病診斷依靠體外診斷完成,是醫生最主要的診斷手段,理所當然成為最大的醫療器械細分領域,在2016年占比13%。

2016年IVD領域依然是最大的醫療器械細分市場,占比13%

數據來源:公開資料整理

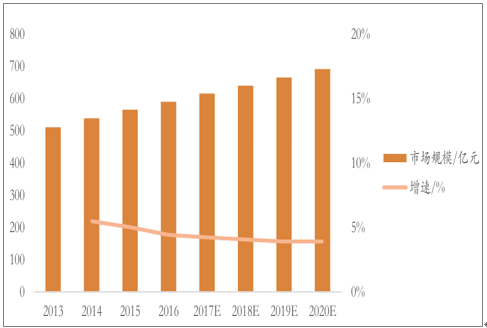

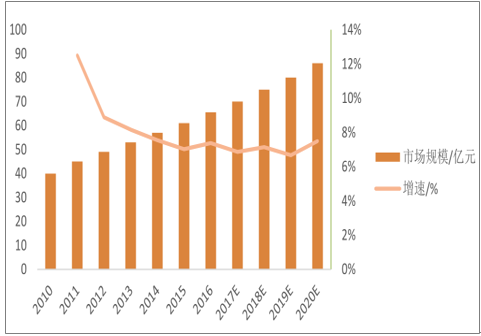

2017年我國體外診斷行業預計達到500億元的規模,增長速度接近20%。

根據研究數據,體外診斷作為醫療器械最大的細分市場,伴隨著技術的不斷升級及前沿科學在該領域的應用,一直保持著較高的增長速度。不斷增大的全球人口基數,惡劣的環境造成各種傳染病、慢性病的高發,成為了體外診斷市場保持發展的主要驅動力,引領著醫療器械行業的發展。

全球體外診斷市場規模增長速度保持在5%左右

數據來源:公開資料整理

與國外發達國家相比,我國體外診斷行業還處在發展的前期階段。據數據統計,從各個方面與全球市場對比,我國的體外診斷行業規模均相對較小:我國人口約占全球的 1/5,體外診斷市場規模卻僅為全球的 3%;我國體外診斷產品人均年消費額僅為 1.5 美元,而發達國家達到 25-30 美元;全球 IVD 市場約占全部藥品市場的 5%左右;而我國僅為 1-1.5%左右。

盡

管規模小,但是伴隨著我國醫療健康領域的不斷發展,近幾年我國體外診斷行業一直保持約 20%的增長速度,遠超全球平均水平,我國體外診斷行業正迎頭趕上。

國內體外診斷市場規模增速接近20%

數據來源:公開資料整理

全球IVD市場增長穩定而集中度大,國內市場保持20%增速而集中度低。

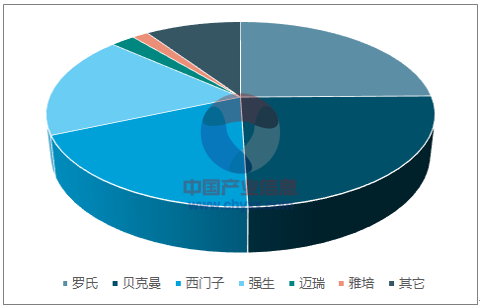

全球體外診斷市場集中度繼續提升。據統計,2016年全球前五大體外診斷公司羅氏、丹納赫、雅培西門子和賽默斯共占據了體外診斷市場 55.5%的市場份額,超過總份額的一半。這些國際巨頭普遍歷史悠久,規模龐大,產品線豐富,并掌握著最前沿的技術,其診斷儀器及試劑在性能上有絕對的優勢,同時具有廣闊的營銷渠道。

全球體外診斷市場前五大巨頭占比超過一半

數據來源:公開資料整理

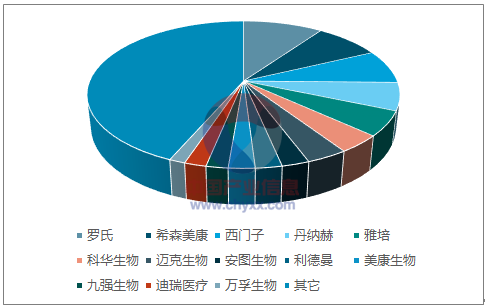

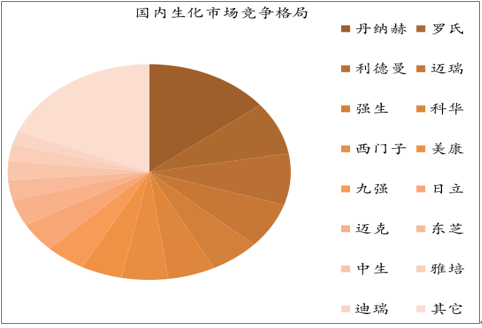

國內企業市場占有率較低。就國內體外診斷的競爭格局來看,2015 年,占據市場超過 5%份額的 5 家國外巨頭組成了第一梯隊,總共占據 36.8%的市場份額。他們產品普遍質量好、價格貴,在國內三級醫院等高端市場占據主流地位。另外,國內如科華、邁克、安圖、利德曼等優秀企業組成了第二梯隊。由于發展時間較短,他們的營業規模與國外巨頭有一定差距,但是伴隨著國內體外診斷行業的發展得以飛速成長。最后國內一大批中小企業組成第三梯隊,他們市場占有率較低,600 家左右的企業共占據約 40%的市場,整體規模效益不高。

2015年國內體外診斷市場競爭較為分散

數據來源:公開資料整理

2、體外診斷的技術門檻決定了對資本的高需求,飛速發展引資本市場的青睞

體外診斷行業的發展需要資本市場的支持

臨床上體外診斷系統主要包括儀器以及在儀器上使用的試劑等耗材,從事這些儀器和試劑研發、生產和營銷的企業就形成了體外診斷行業。體外診斷技術匯集了臨床醫學、機械、免疫學、化學等眾多高新技術甚至研究領域前沿,開發難度大,產品開發往往需要 3-5 年甚至更久,開發周期長,導致企業運營前期對資金的需求旺盛。

IVD行業涉及的相關技術多

數據來源:公開資料整理

體外診斷的高毛利率、高增長等特性也吸引了資本市場的關注,行業掀起 IPO浪潮。試劑毛利率達到 60%,體外診斷是“賣水”的行業。體外診斷試劑的行業平均毛利率在60%左右,而相應儀器的毛利在 30%甚至更低,因此試劑占比高的廠家,其毛利率也相對較高。而試劑作為耗材,市場規模占據了超過 70%的市場。

2015年我國體外診斷試劑產值占體外診斷行業產值的70%以上

數據來源:公開資料整理

3、上游核心原材料依賴進口,技術決定細分領域發展階段各不相同

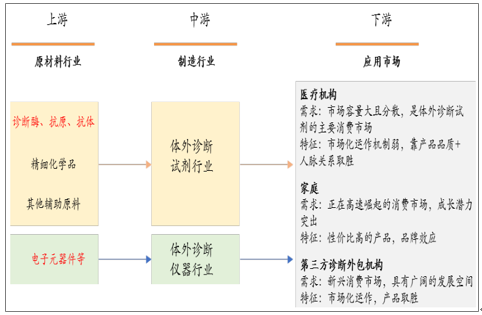

上游依靠進口,下游客戶以醫療機構為主

體外診斷上游是指化學、生物以及電子原材料廠商,下游客戶以各級醫療機構為主。體外診斷儀器上游主要是電子器件和磨具生產商等,而體外診斷試劑的上游主要是精細化學品、抗原、抗體、生物酶、高分子微粒材料等的供應商,上游的關鍵原材料進口比例較高。醫療機構包括各級公立及民營醫院、鄉鎮衛生所以及體檢中心等是體外診斷行業最大的下游市場。

醫療機構是體外診斷最大的下游市場,關鍵原材料依賴進口

數據來源:公開資料整理

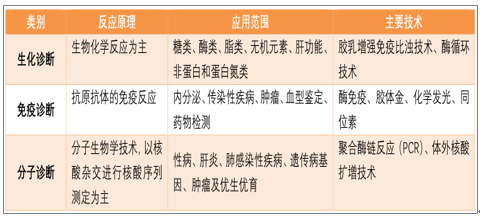

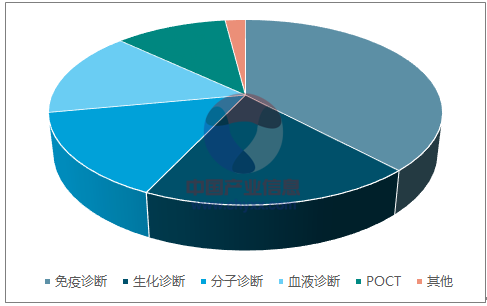

細分領域檢測原理各不相同,生化、免疫診斷占據半壁江山。

體外診斷按檢測原理或檢測方法分類:主要有生化診斷、免疫診斷、分子診斷、微生物診斷、臨檢類診斷、病理診斷等,其中生化、免疫和分子診斷為我國醫療機構主流的體外診斷方式。

體外診斷主要市場按照原理分為生化診斷、免疫診斷及分子診斷等

數據來源:公開資料整理

生化、免疫診斷占據半壁江山,分子診斷增速最快。就市場規模而言,現階段我國免疫診斷與生化診斷分列前兩位,而分子診斷雖然市場規模小,但是處于高速發展中,未來幾年均有望保持 25%以上的高速增長,而行業內部分細分市場如酶聯免疫由于技術替代的原因市場規模已慢慢萎縮。

2015年我國體外診斷細分市場,免疫診斷與生化診斷占據半壁江山

數據來源:公開資料整理

各個檢測方法精度不同,技術決定細分領域的市場格局。

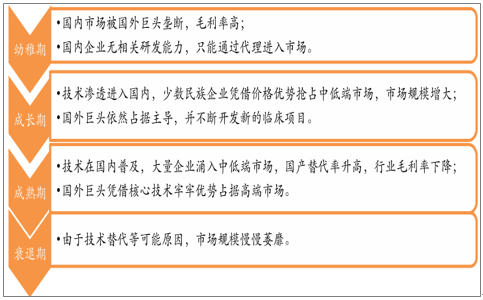

典型的技術驅動型產業,技術水平的發展階段決定了細分行業的市場格局。體外診斷綜合了醫學、生物、自動化、機械等各個技術的前沿領域,對研發的綜合實力要求很高。由于歷史的原因,我國生命科學、精密儀器制造等起步晚,底子薄,自主研發能力較弱。體外診斷多項前沿技術需要從國外引進,行業的發展與我國引進國外先進技術的歷程息息相關,可以說,技術水平的發展階段決定了該技術的市場格局。

技術發展伴隨著體外診斷行業的發展

數據來源:公開資料整理

二、細分行業格局迥異,看好化學發光、分子診斷以及POCT領域

1、生化診斷:成熟技術,CFDA新政利好優秀企業

發展最早、最成熟的IVD細分領域

生化診斷是指利用Lamber-Bee定律,通過各種生物化學反應在體外測定各種無機元素、蛋白和非蛋白氮以及酶、糖、脂等生化指標的體外診斷方法,我們常用的肝功能、腎功能、血糖、血脂等檢查項目就屬于生化診斷,是目前最常用的體外診斷方法之一,也是國內外發展最早、發展最成熟的 IVD 細分領域。

相對于其他體外診斷細分市場,生化領域已是紅海。隨著需求的不斷增加以及國內企業的發展壯大,我國生化診斷市場規模由 2010 年的約 40 億元增長到 2016 年超過 60 億元,5年增長了將近 50%,但是增長速度呈現不斷下滑的趨勢,2015 年僅有 7%左右的微弱增長,在我國三大體外診斷細分行業中發展時間最長,增長最慢。

中國生化診斷市場增速趨于平穩

數據來源:公開資料整理

2、國際市場巨頭稱霸,國內廠家尚無顯著龍頭

國際市場行業集中度高。四大巨頭羅氏、貝克曼、西門子和強生憑借先發優勢在國際市場占據了超過 80%的市場份額,國內醫療器械巨頭邁瑞僅占比 2%。

2014年全球生化診斷市場被“四大家”所壟斷

數據來源:公開資料整理

進口儀器在國內高端市場占據主導地位,而國產品牌試劑市場占比超三分之二。由于反應原理相對簡單、被檢測指標物精度要求較低,生化診斷試劑對技術的要求相對較低,但生化分析儀研發生產的要求相對較高。隨著近幾十年的不斷進步,國產的生化分析儀已具備一定的競爭能力,但是在準確性和穩定性上與進口產品有較大差距。目前,國內高端市場如三甲醫院基本上被國外巨頭所壟斷,國產產品基本上集中在中低端市場。由于儀器瓶頸,我國大部分的生化企業集中在試劑領域,但是由于我國 70%以上的市場處于開放狀態,即不同廠家的儀器與試劑能夠配合使用,因此這些廠家也有一定的發展空間。由于成本較低,試劑的毛利率較高,并且相比于進口,國產試劑具有明顯的價格優勢,因此,生化試劑國產化率已超三分之二。

國內70%生化市場處于開放狀態

系統狀態 | 主營 | 進口廠家代表 | 國有廠家代表 |

封閉系統 | 儀器+試劑 | 羅氏、雅培、貝克曼、西門子 | 邁瑞、科華、迪瑞 |

開放系統 | 儀器 | 日立、東芝 | 幾乎沒有 |

試劑 | / | 邁克、美康、利德曼、九強等 |

數據來源:公開資料整理

國內市場競爭格局較為分散,無顯著龍頭。由于生化試劑進入門檻低,毛利率高,很多公司都是以此為切入點進入 IVD 領域,造成生產廠家眾多,已有超過 200 家相關注冊公司。但是由于技術壁壘低,且相關產品同質化嚴重,行業利潤隨著公司的增加而不斷降低。現階段國內生化市場各廠家的市場份額都不高,整體市場比較分散。

2015 年國內生化市場競爭較為分散

數據來源:公開資料整理

三、免疫診斷:高新技術,國產企業的春天

1、免疫診斷靈敏度極高,以化學發光為主流

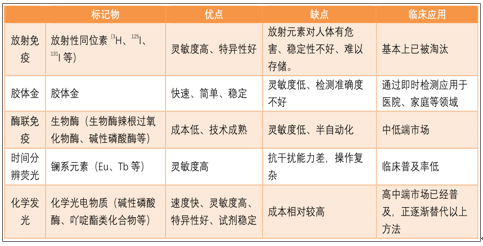

免疫診斷是利用抗原抗體之間的特異性免疫反應來測定免疫狀態、檢測各種疾病的診斷方法。抗原與抗體由于在空間結構上的高度互補,能夠對彼此高度識別并與之高效結合。免疫診斷就是對抗原或抗體與各種能夠通過放射性、光電等原理定量的物質如放射性元素、酶、吖啶酯等相結合,然后利用抗原與抗體間的高效結合對人體內的抗體或抗原進行定量測試。傳統的免疫診斷包括歷史上得到應用的以下五種方法,由于化學發光在臨床上的廣泛使用,狹義的免疫診斷通常僅僅指化學發光。

免疫診斷的五種技術對比

數據來源:公開資料整理

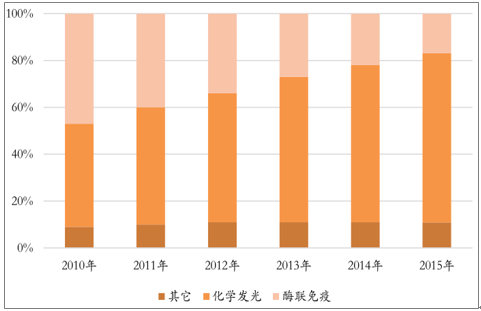

化學發光免疫診斷是免疫診斷領域的最新技術,也是主要發展趨勢。與其他免疫診斷方法相比,化學發光由于其在安全性、自動化操作、測試準確性、以及測試速度等方面的系統性優勢成為免疫診斷的主流。在發達國家,化學發光的市場占比已近到達了 90%以上,而我國化學發光也已經基本在高端市場普及,而在中低端市場,酶聯免疫等方法依然有一定市場,化學發光技術替代依舊有一定空間。

化學發光技術在我國免疫診斷占比不斷加大

數據來源:公開資料整理

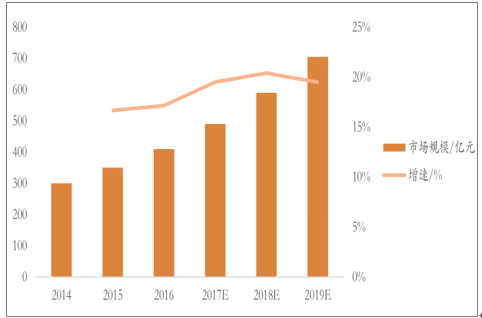

2、免疫診斷是體外診斷行業規模最大的細分市場,國內市場增速達到15%

近年來,隨著技術的不斷發展,免疫診斷已經成為我國體外診斷市場規模最大的細分市額 場,約占整個體外診斷市場份額30% ,并且增長迅速。我國免疫市場規模 2016 年已經超過100億元,預計未來幾年能夠保持 15%的增長速度。

中國免疫診斷市場以15%的增長速度超越百億

數據來源:公開資料整理

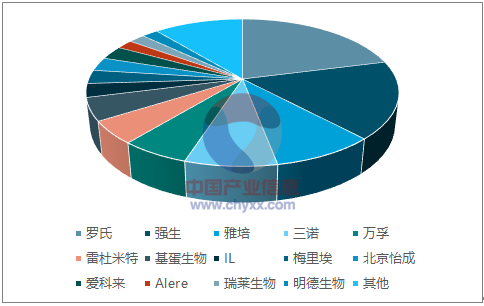

3、國際“四大家”地位穩固,國產品牌開始崛起

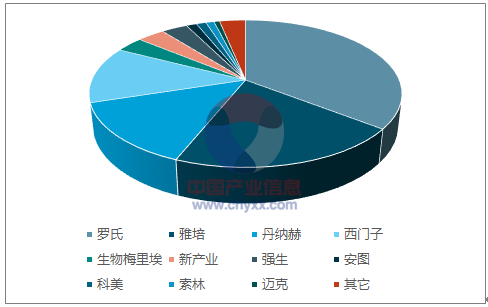

行業集中度高,國內 90% 的市場被進口廠家所壟斷。化學發光由于技術門檻高,研發難度大,以羅氏、雅培、丹納赫以及西門子為代表的海外巨頭基本壟斷了國內外市場,國內市場 CR4>80%。

國內化學發光市場基本被國外廠家壟斷

數據來源:公開資料整理

四、分子診斷:生命科學最前沿,行業發展階段最前、增長最快的細分市場

1、分子診斷以超過25%的增速領跑體外診斷行業,市場集中度低

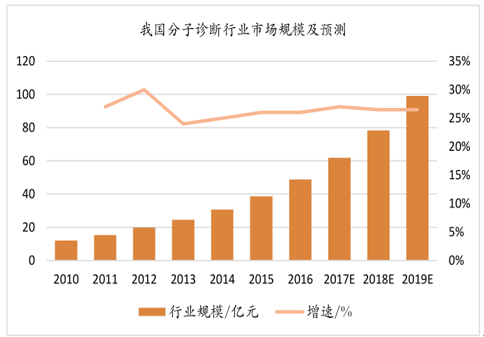

我國分子診斷市場正處于發展前期,規模較小但增長迅速。2010 年分子診斷市場規模僅僅12億元左右,至今保持著約 25%的增長速度,預計2019年有望達到100億的規模。

中國分子診斷市場增速超過25%

數據來源:公開資料整理

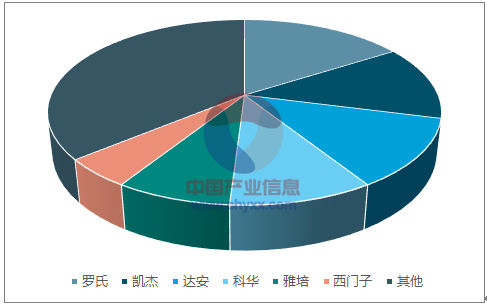

國內市場競爭分散,行業集中度低。現階段由于國內分子診斷剛剛起步,國外巨頭滲透率相對較低,并且分子診斷的技術應用相對較多且未顯現明顯的主流趨勢,因此國內市場極為分散,銷售額上億的公司較少,國內優秀的公司有達安、科華等。

2015 年中國分子診斷市場競爭格局較為分散

數據來源:公開資料整理

五、POCT: 落后而競爭分散的細分領域,未來發展的潮流

1、POCT是接近病人處的檢驗,便捷性是最大的優勢

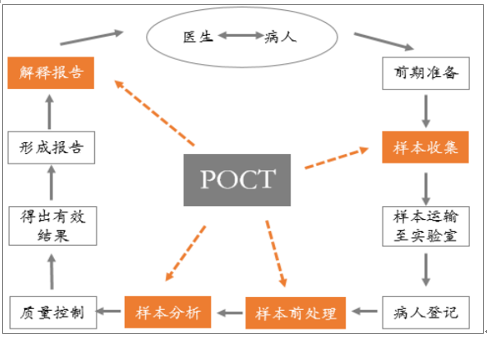

與生化診斷、免疫診斷等技術不同,POCT 是按照應用場景的分類。美國國家臨床生化科學院對 POCT 的定義是:在接近病人治療處,由未接受臨床實驗室學科訓練的非專業臨床人員或者病人進行的臨床檢驗,是在傳統、核心或中心實驗室以外進行的一切檢驗。區別于傳統的中心試驗室及檢驗科,POCT 設備更加小型化,操作更加便捷,結果更加及時,因而得到廣泛應用。其反應原理依據不同作用的反應設備而定,可用于血糖檢測、血氣和電解質分析、快速血凝檢測、心臟標志物快速診斷、藥物濫用篩檢、尿液分析、懷孕測試、糞便潛血血液分析、食品病原體篩查、血紅蛋白檢測、傳染病檢測、腫瘤標記物、毒品/酒精檢測等。

POCT 是在病人旁邊進行的快速診斷,在采樣現場即刻進行分析,省去了標本在實驗室檢驗時的復雜處理程序,是快速得到檢驗結果的一類新方法。與專業實驗室診斷相比,POCT僅保留了最核心的“樣本收集—樣本分析—質量控制—得出有效結果—解釋報告”步驟,從而縮短了診斷時間。同時,POCT 在樣本用量、樣本種類、試劑便利性和對操作者要求等多個方面都具有較大優勢。

POCT與傳統診斷方式相比 POCT步驟精簡

數據來源:公開資料整理

2、全球領域POCT發展成熟,國內POCT發展相對滯后,僅占IVD領域的11%

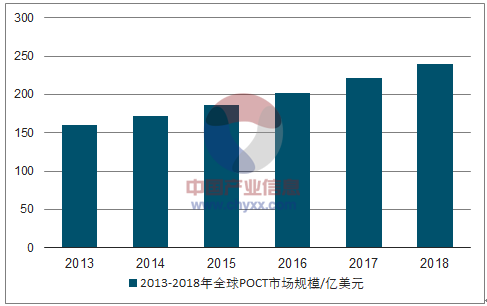

POCT市場在全球范圍內穩定發展,2013年市場規模已達160億美元,預計2018 年市場規模將達240億美元,在2018年之前將保持 8%的年復合增長率。

2013-2018全球 POCT發展規模/億美元

數據來源:公開資料整理

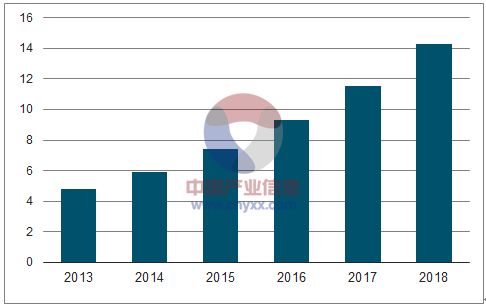

而我國POCT尚處于發展初期,整體市場規模相對美國、歐盟等發達國家依然偏小。2013年我國POCT市場規模僅僅4.8億美元,預計到2018年,我國POCT市場規模可達 14.3 億美元。隨著醫改的推進和在基層衛生建設中政府對 POCT產品技術的投入,未來幾年將保持20%以上的年復合增長率。我國人口眾多,地區發展不均衡,醫療資源差異較大,是POCT 潛在的巨大市場。

2013-2018中國POCT市場規模/億美元

數據來源:公開資料整理

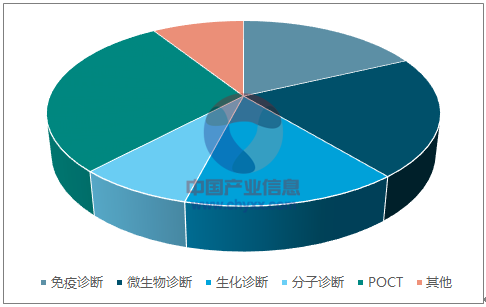

相對值來看,在全球范圍內,POCT產品在體外診斷行業中占到29%的比例,居體外診斷細分子行業之首,而我國POCT市場規模僅占 11%。

全球IVD市場中POCT占29%

數據來源:公開資料整理

我國IVD市場中POCT僅占11%

數據來源:公開資料整理

3、臨床應用廣泛、技術更新快決定了行業集中度的分散

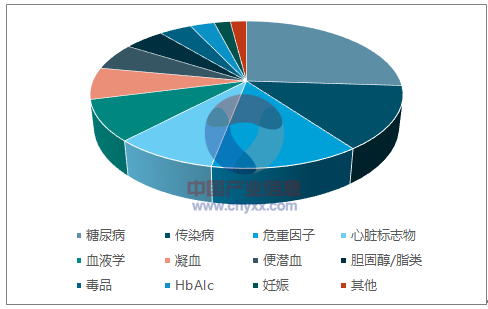

POCT可檢測項目領域主要集中在血糖檢測、血氣和電解質分析、快速血凝檢測、心臟標志物快速診斷、藥物濫用篩檢、尿液分析、干式生化檢測、懷孕測試、食品病原體篩查、血紅蛋白檢測、傳染病檢測、甘油三酯和膽固醇等血脂項目的檢測等。

全球POCT市場構成

數據來源:公開資料整理

POCT 產品因其體型小巧,操作便捷,應用場景可實現下沉,因而可應用于眾多領域,如醫院(檢驗科、心內科、急診科、麻醉科和 ICU)、社區門診、個人家庭自檢、疫情控制、軍事醫學與災難救援、食品安全監管、現場監督執法等。POCT 市場的分散決定了行業集中度較低。

我國POCT領域集中度低

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體外診斷(IVD)儀器行業市場發展規模及前景戰略研判報告

《2026-2032年中國體外診斷(IVD)儀器行業市場發展規模及前景戰略研判報告》共八章,包含中國體外診斷(IVD)儀器產業鏈全景梳理及布局狀況研究,中國體外診斷(IVD)儀器企業布局案例研究,中國體外診斷(IVD)儀器行業市場前瞻及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國體外診斷(IVD)?行業產業鏈、發展現狀、產品注冊情況、競爭格局及發展趨勢分析:國產替代加速推進,IVD行業開啟智能化與精準化發展新篇章[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國體外診斷行業主要企業經營現狀分析,產品持續突破,市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國體外診斷行業發展環境(PEST)分析:社會疾病預防需求持續刺激行業發展[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)