1、進口資質倒逼地煉產能退出

2016年我國全面放開了地煉原油進口權,但申請審批的前提是企業要先行關停所有 200 萬噸以下小煉油。在 17 家企業總計獲批 6813 萬噸配額,產量大幅提升的同時,淘汰的落后產能也超過 2000萬噸。另外大量合規企業的獲批,也使得還在進口高價劣質油的小煉廠成本劣勢越發明顯,通過市場競爭的方式也在倒逼其退出。目前我國 200 萬噸以下的小產能高達 1.4 億噸,占比 19%,遠高于美國的 3%。這些產能無論是成本控制還是環保處理能力都遠遜色于大煉廠,能夠生存主要就是靠低環保標準和偷逃部分消費稅。對進口原油的合規產能來說,已經很難逃稅,國家今年新出臺的調油用混芳征收消費稅新規,也堵死了還在進口燃料油小廠逃稅的法律漏洞。華北地區環保標準又在不斷提升,未來小煉廠將很難生存,大概率會逐年退出。

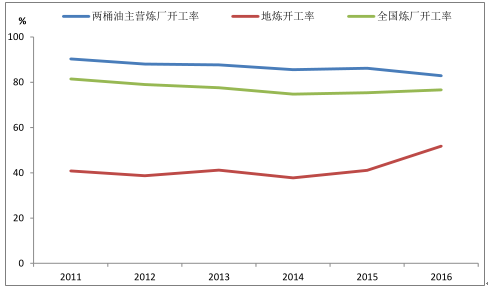

地煉和兩桶油開工率變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國地煉行業運營態勢及發展趨勢研究報告》

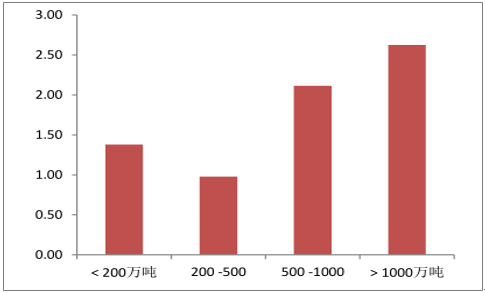

中國煉油產能規模分布情況(億噸)

數據來源:公開資料整理

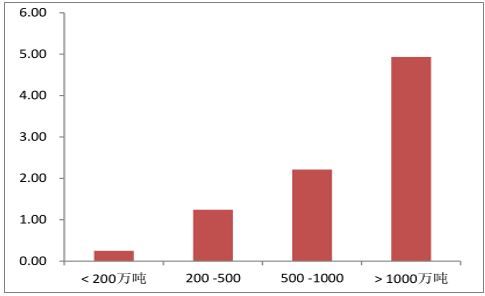

美國煉油產能規模分布情況(億噸)

數據來源:公開資料整理

2、油品升級加速了地煉退出

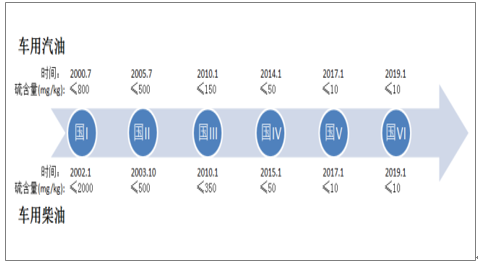

現階段國內成品油雖然總量過剩,但高標號油品卻結構性供給不足。我國地煉企業普遍規模偏小,產能超過 500萬噸的只有4家企業,相應工藝上催化裂化和延遲焦化占比過高,高標號油品對應的加氫能力有明顯不足。今年全面普及國5用油后,山東具備國5汽油生產能力的企業只有 11 家,占比尚不足 30%,能生產國5柴油更是只有6家,占比僅為15%。而環保部規劃 2 年內還要全面升級至國 6,甚至9月就要求北方污染嚴重的兩省26市提前升級為國 6 汽油,預計明年大多數城市就有可能進入國6時代。屆時不達標產能要新增連續重整、加氫催化等諸多裝置才能達標,這也意味著巨額的資本開支。以中石化九江石化為例,800 萬噸油品升級改造工程項目由常減壓、硫磺回收、渣油加氫、加氫裂化及 PSA、煤制氫、空分等 8 套主體裝置和公用系統工程組成,總投資高達70億元。如此高投入對于規模小、資金實力弱、負債率高的地煉企業而言無疑非常困難,在未來油品不斷升級的“軍備競賽”中被淘汰出局的概率越來越大。

我國成品油升級歷程

數據來源:公開資料整理

2015年我國原油加工裝置結構(萬噸)

企業名稱 | 一次 | 催化裂解 | 延遲焦化 | 加氫裂解 | 汽柴油加氫精制 | 催化重整 | |||||

能力 | 能力 | 比例 | 能力 | 比例 | 能力 | 比例 | 能力 | 比例 | 能力 | 比例 | |

中國石化 | 29742 | 7827 | 26.3% | 5206 | 17.5% | 3646 | 12.3% | 13459 | 45.3% | 3067 | 10.3% |

中國石油 | 18250 | 5998 | 32.9% | 2090 | 11.5% | 2690 | 14.7% | 9943 | 54.5% | 2384 | 13.1% |

中國海油 | 3610 | 545 | 15.1% | 1005 | 27.8% | 760 | 21.1% | 594 | 16.5% | 280 | 7.8% |

陜西延長 | 1740 | 750 | 43.1% | 0 | 0 | 0 | 0 | 1180 | 67.8% | 180 | 10.3% |

其他企業 | 21505 | 8091 | 37.6% | 6100 | 28.4% | 750 | 3.5% | 9834 | 45.7% | 1325 | 6.2% |

數據來源:公開資料整理

3、地煉上下游短板明顯

除了煉廠能力偏弱以外,地煉產能在上游基礎設施和下游加油站配套方面也有嚴重不足。以我國地煉大省山東為例,其最主要的原油進口碼頭青島港 16 年使用負荷已經達到 86%,年初地煉的扎堆進口更是造成長達 2 個月的油輪壓港,港口條件嚴重限制了產能釋放。另外山東成品油需求為 0.6億噸,周邊汽運可以覆蓋的河南市場缺口為 1000 萬噸,總計市場規模只有 0.7 億噸左右,遠小于省內上億噸的產能規模。而且山東境內加油站也主要掌握在兩桶油手中,兩者總計擁有3600余座,地煉則僅有 400 余座,銷售網絡也無法匹配其產能規模,很大程度上還要依靠兩桶油的銷售渠道。但今年兩桶油開工率已經降至近 5 年的低位,甚至局部地區還爆發了同地煉的價格戰,寄希望于其進一步加大對地煉的外采量并不現實。

我國主要原油進口港的裝載量統計(百萬噸)

數據來源:公開資料整理

4、我國煉油有望維持高景氣

地煉剩余的銷售渠道就只有出口,但由于運費偏高且不熟悉海外市場,16 年國家給予的 167 萬噸出口配額,地煉實際使用率不足 60%。而且地煉出口本質上是兩頭在外,污染卻留在國內,并不符合國家的產業政策,所以今年我國沒有再給予地煉任何出口配額。未來除非地煉能夠充分整改,大規模淘汰落后產能,提升環保標準,否則出口配額也難有大的增長。因此綜合而言,山東地煉的有效產能預計很難超過 0.8 億噸,相應我國今年真實開工率已經接近 80%,并不是很低。未來幾年如果我們假設國內需求增速為 3%,出口每年增長 1000 萬噸,地煉每年退出 500 萬噸,對應 19年開工率仍在 80%以上的較高水平,景氣相比目前并不會有明顯下滑。

未來3年我國煉油行業供需平衡表

億噸 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

國內汽油需求 | 1.14 | 1.14 | 1.19 | 1.24 | 1.29 | 1.34 |

國內柴油需求 | 1.74 | 1.75 | 1.75 | 1.76 | 1.77 | 1.78 |

國內成品油需求 | 5.18 | 5.2 | 5.36 | 5.52 | 5.68 | 5.85 |

凈出口 | 0.06 | 0.2 | 0.3 | 0.4 | 0.5 | 0.6 |

總需求 | 5.24 | 5.4 | 5.66 | 5.92 | 6.18 | 6.45 |

產能 | 7.21 | 7.1 | 7.11 | 7.17 | 7.52 | 7.73 |

開工率 | 73% | 76% | 80% | 83% | 82% | 83% |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)