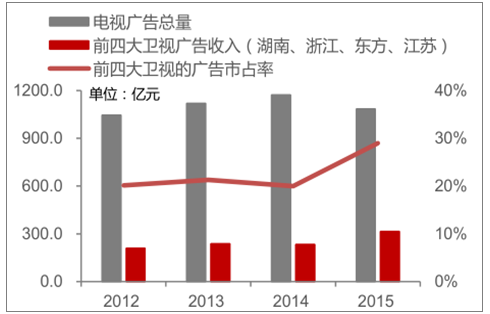

一、渠道端:網(wǎng)、臺集中度都在穩(wěn)步提升

我國電視臺數(shù)量眾多,同質(zhì)性強,“一超多強”衛(wèi)視形成頭部梯隊,電視廣告向一線衛(wèi)視集中。收視率是體現(xiàn)電視臺競爭能力的核心指標,多年來無論是全天檔還是黃金檔,湖南衛(wèi)視都連續(xù)占據(jù)著收視霸主的地位。湖南衛(wèi)視、浙江衛(wèi)視、江蘇衛(wèi)視和東方衛(wèi)視穩(wěn)居 2016年收視率前四名。同時,精品電視劇和綜藝節(jié)目集中在頭部衛(wèi)視平臺播放,優(yōu)質(zhì)內(nèi)容的播放集中度進一步提升。廣告收入作為電視臺的主要收入來源,一線衛(wèi)視的廣告收入集中度不斷提高也同樣印證了電視渠道的集中度提升邏輯。

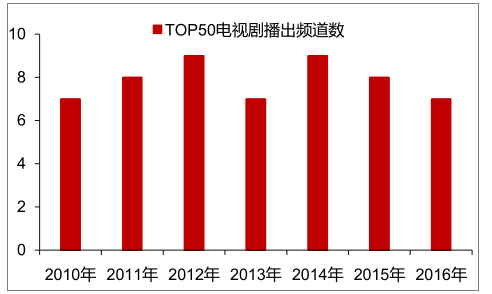

收視率TOP50電視劇播出頻道數(shù)

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2017-2023年中國網(wǎng)絡視頻市場行情動態(tài)及發(fā)展前景預測報告》

一線衛(wèi)視廣告收入集中度不斷提升

數(shù)據(jù)來源:公開資料整理

網(wǎng)絡視頻行業(yè)仍在不斷擴張,用戶數(shù)近10億,滲透率超過80%,用戶粘性不斷增強。根據(jù)監(jiān)測數(shù)據(jù),2017年10月,在線視頻類移動端 APP活躍用戶數(shù)已達 9.61億人,較2016年初、2017年初分別增長 30%、11%。同時滲透率波動上升,目前已穩(wěn)定在 80%以上。對于月活用戶,在線視頻類 APP對于用戶的吸引力持續(xù)增強,反映在單用戶使用時長上,月度用戶平均使用時長已由 2016 年 1 月的 17.27 小時增加至 2017 年 10月的 18.77 小時。預計隨著平臺內(nèi)容的不斷豐富和運營經(jīng)驗的進一步成熟,在線視頻類 APP的滲透率或?qū)⒗^續(xù)維持高位,用戶粘性仍將不斷增強。

視頻類APP月活和滲透率仍處于上升通道

數(shù)據(jù)來源:公開資料整理

視頻類APP對用戶的粘性不斷增強,使用時長波動上升

數(shù)據(jù)來源:公開資料整理

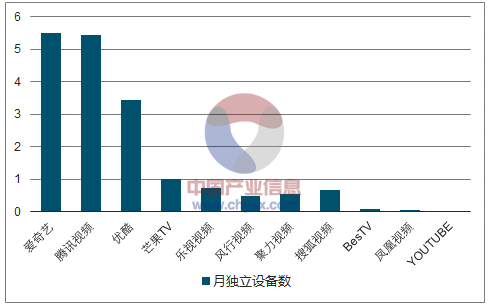

網(wǎng)絡視頻行業(yè)呈現(xiàn)“三足鼎立”態(tài)勢,用戶集中于少數(shù)頭部平臺,市場集中度穩(wěn)步提升。根據(jù)監(jiān)測數(shù)據(jù),愛奇藝、騰訊視頻和優(yōu)酷在2017年10月移動端APP活躍用戶數(shù)分別為5.5億、5.5億、3.4億,在整體視頻用戶中的滲透率達到 57%、57%、36%。第一梯隊使用時長超過 30億小時量級,遠超第二梯隊的芒果TV(9.2億小時)、樂視視頻(5.2億小時)等。

2017年10月網(wǎng)絡視頻平臺第一梯隊月活顯著領先

數(shù)據(jù)來源:公開資料整理

2017年10月網(wǎng)絡視頻平臺第一梯隊達使用時長達30億小時

數(shù)據(jù)來源:公開資料整理

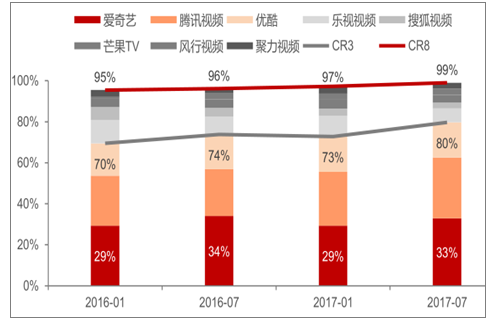

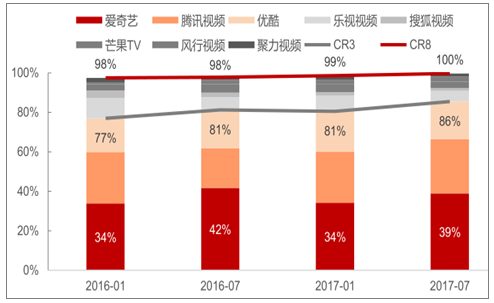

以各平臺月活來看,第一梯隊三家平臺愛奇藝、騰訊視頻、優(yōu)酷的合計集中度由 2016年1 月的70%提升至2017年7月的 80%,前8家平臺的集中度由95%提升至99%。 以使用時長來看,頭部化趨勢更為明顯。愛奇藝吸引了33%的用戶,占總視頻時長的39%,第一梯隊三家平臺吸引了 80%的用戶,占用了總視頻時長的 86%。第一梯隊以高額的內(nèi)容投入持續(xù)提升平臺對用戶的吸引力,預計未來渠道的集中化趨勢將更加明顯,平臺對用戶的爭奪將從用戶數(shù)和停留時長逐步進入到更為精細化的付費會員之爭。

視頻網(wǎng)站活躍用戶集中度不斷提升

數(shù)據(jù)來源:公開資料整理

從使用時長來看,頭部化趨勢更為明顯,愛奇藝憑借33%的用戶帶來39%的使用時長

數(shù)據(jù)來源:公開資料整理

二、內(nèi)容端:流量向頭部內(nèi)容高度集中

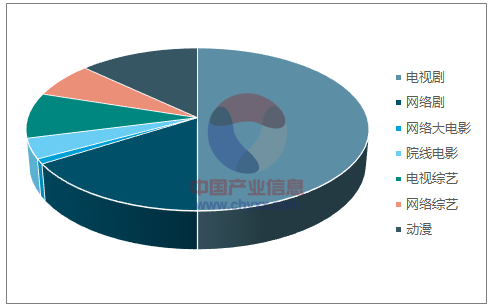

視頻平臺流量高度依賴電視劇,頭部劇漲價邏輯仍將持續(xù)。 根據(jù)全網(wǎng)點擊量數(shù)據(jù),每日為 全網(wǎng)各類別內(nèi)容點擊量總量約為20億次,其中劇集是點擊量的最主要來源,吸引網(wǎng)全網(wǎng) 66%點擊量,電影貢獻5%,綜藝貢獻16%,動漫貢獻12%。

各內(nèi)容形式流量占比,劇集貢獻全網(wǎng)流量66%

數(shù)據(jù)來源:公開資料整理

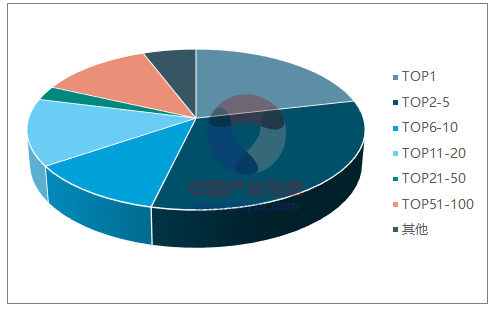

各類別播放量第一的內(nèi)容貢獻全網(wǎng)流量超20%

數(shù)據(jù)來源:公開資料整理

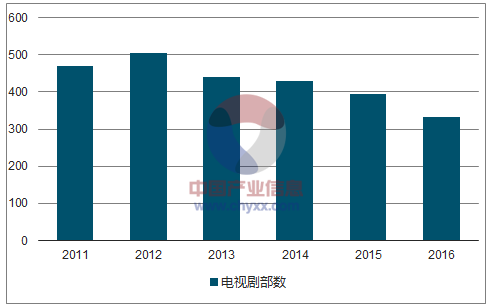

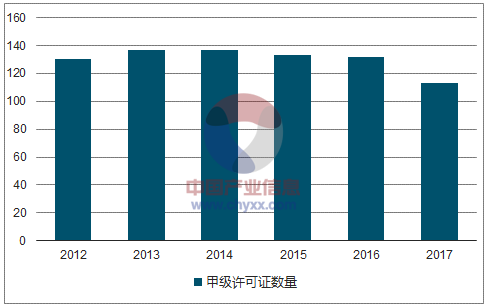

電視劇量降價漲,內(nèi)容制作門檻日益提高,頭部內(nèi)容優(yōu)勢明顯,電視劇制作機構(gòu)日益集中化。電視劇內(nèi)容作為創(chuàng)意產(chǎn)業(yè),天然具有多樣性和多變性。視頻網(wǎng)站對優(yōu)質(zhì)內(nèi)容的爭奪,電視廣告向一線衛(wèi)視集中,共同推高頭部劇價格,頭部劇價格漲幅高于腰部劇和長尾劇。同時內(nèi)容制作門檻也在不斷提升,電視劇制作要求制作機構(gòu)獲得制作許可證,制作機構(gòu)在連續(xù)兩年內(nèi)制作完成六部以上單本劇或三部以上連續(xù)劇,才可以申請《電視劇制作許可證(甲級)》。根據(jù)廣電總局電視劇司披露的各年度《甲級許可證》機構(gòu)名單,2014 年以來,甲級許可證數(shù)量逐年減少,2017年相比 2016年更是驟減近20家,側(cè)面印證目前電視劇頭部化趨勢愈演愈烈,內(nèi)容制作門檻不斷提高,電視劇制作機構(gòu)也日益呈現(xiàn)集中化趨勢。

2011-2016年電視劇產(chǎn)量逐漸下降

數(shù)據(jù)來源:公開資料整理

獲得《甲級許可證量》機構(gòu)數(shù)量2014年以來逐年減少

數(shù)據(jù)來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業(yè)相關政策匯總、產(chǎn)業(yè)鏈、種植規(guī)模、進出口貿(mào)易、競爭格局及未來發(fā)展趨勢分析:企業(yè)主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產(chǎn)品行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:中國市場需求遠超其他地區(qū)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業(yè)產(chǎn)業(yè)鏈、安裝量及重點企業(yè)分析::雙碳與節(jié)能標準雙輪驅(qū)動,BIPV產(chǎn)業(yè)加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業(yè)發(fā)展歷程、政策、市場規(guī)模、重點企業(yè)及未來趨勢:受益于5G與人工智能技術驅(qū)動,煤礦智能化市場規(guī)模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國竹纖維行業(yè)產(chǎn)業(yè)鏈、供需情況、市場規(guī)模、企業(yè)格局和發(fā)展趨勢分析:“以竹代塑”政策推動,竹纖維行業(yè)規(guī)模持續(xù)上漲[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)