一、騰訊網易以超頭部游戲實現快速增長,市占率進一步提升

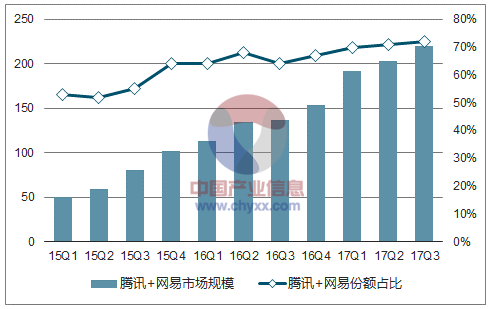

手游市場存量博弈的特征愈發顯著,一方面是行業總體銷售收入增速自 2016 年以來有所回落,用戶紅利時代面臨終結;另一方面,騰訊、網易憑借《王者榮耀》、《夢幻西游》、《陰陽師》等自研和代理手游的強勢市場表現一再刷新市占率(我們測算,2017 年 3 季度,騰訊和網易在國內市場市占率已超過 70%,收入同比增長率保持超過 50%);非騰訊&網易的市場規模占比被壓縮至不足 30%,收入同比增長率由年初的 30%下降至 10%左右。

手游產業形成二超格局:騰訊網易兩公司在財務數據量級、單產品盈利能力、產業資源整合能力和消費者口碑等諸多方面顯著高于其他廠商;而剩余廠商也呈現出明顯的分化:以完美世界、三七互娛為代表的二線龍頭,抓住了手游市場擴張的契機,業績增速喜人;剩余中小廠商則面臨較為嚴峻的生存壓力。

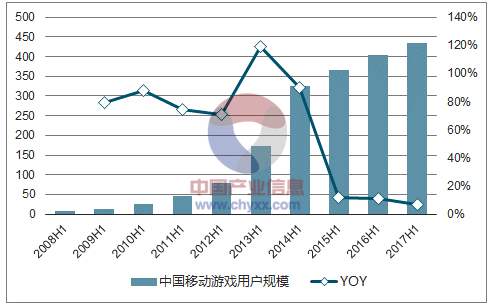

手游用戶規模增長率降至個位數

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國AR游戲行業市場運營態勢及投資前景預測報告》

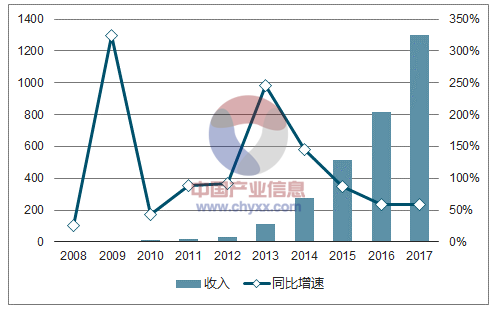

2016年以來手游市場銷售收入增速有所回落

數據來源:公開資料整理

2017年Q1-Q3騰訊&網易市場占有率持續提升

數據來源:公開資料整理

2017年Q1-Q3非騰訊&網易市占率逐步下滑

數據來源:公開資料整理

騰訊+網易市場規模保持高速增長

數據來源:公開資料整理

非騰訊網易市場規模增速下滑

數據來源:公開資料整理

二、中長尾市場:現階段買量仍主導,未來流量自主化趨勢下內容重要性提升

現階段,騰訊、網易占據了國內手游大部分市場份額,二線及中小廠商為了爭奪市場份額,在競爭產品質量、運營效率的同時,買量成為應對更加激烈的競爭的重要手段。

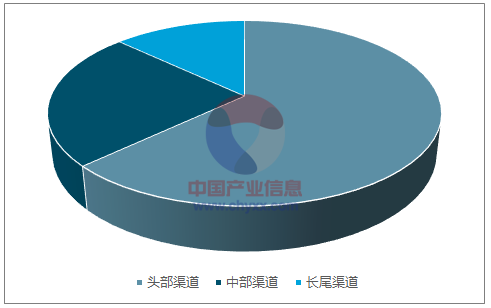

買量渠道的集中化程度高,頭部渠道相對游戲產品具備選擇權。根據統計,頭部投放渠道5家占整體投放激活量的62.51%,中間渠道31家占整體投放激活量的24.32%,長尾渠道 350 家占整體投放激活量的 13.17%。頭部渠道憑借其廣闊的覆蓋用戶數和完善的買量體系,對接大量的買主,在產業鏈中話語權提升,對游戲產品具備選擇權。一般而言,渠道會選擇將資源優先投放到更高評級的產品上,B級及以下產品的曝光度很低。

2017年3季度,買量渠道呈現明顯集中化態勢

數據來源:公開資料整理

隨著流量自主化進程的加深,內容力較強的游戲廠家有望受益:隨著手游產品的飽和,手游用戶也經過了數年的培育,鑒賞能力得到提高,逐漸從“有什么玩什么”,慢慢成熟到有了自己的游戲判斷選擇標準,能判斷出游戲“好不好玩”。近年來,以 TapTap為代表的手游公允評分的平臺出現,手游產品質量變得越來越透明化。手游玩家可自由發表對某一手游產品的看法,并進行打分,得到的評分將成為平臺排行展示的依據。TapTap平臺于2016年4月上線,截至 2017年8月,總用戶量超過 3000 萬,已經有超過 150 萬的 DAU和接近 1000 萬的月活用戶。回歸產品本身是產業的必然方向。在這個過程中,對用戶的自主選擇是先決條件,精品游戲獲客成本低、分成比例高形成對CP的動力,發行對商和渠道商對精品游戲優先發行形成對CP的壓力,競爭力弱的產品留存率降低形成倒逼機制,產品評價/排名透明化是加速器。

從2017年Q3的市場表現來看,已經出現了強勢新游撼動排行榜,隨著二三線廠商產品力的積累,未來產品層面的座次變動有可能傳導到廠商層面。根據統計測算,今年三季度,移動游戲 Top 10在整體中的收入占比為 49.5%,降到了50%以下,相比上一季度 56.2%有明顯的下滑;移動游戲 Top 50中新游的占比達到了13.5%,也達到了近期內一個較高的水平。

TOP10移動游戲收入占移動游戲實際銷售收入比例

數據來源:公開資料整理

TOP50中新游收入情況(億元)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國竹纖維行業產業鏈、供需情況、市場規模、企業格局和發展趨勢分析:“以竹代塑”政策推動,竹纖維行業規模持續上漲[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)