由于PPI 同比高位,主要由生產資料貢獻,且生產資料向生活資料的傳導較為有限。因此,2018年的PPI 走勢基本上由生產資料主導。

預計生產資料價格在黑色系大宗的帶動下,2018 年將維持高位震蕩的趨勢。需求端,正如前文所分析的,增速雖有回落,但放緩的速度很慢。供給端,產能去化和環保限產將成為常態,價格機制對生產調節的作用減弱。從絕對量看,供需缺口甚至有走闊的趨勢。

拉對2018 年PPI 同比的,主要是基數。2017 年PPI 的翹尾因素為4.6%。在假定2017 年11 月、12 月PPI 環比都為前10 個月均值的情況下,測算出2018 年PPI 的翹尾因素為2.5%,較2017 年的回落明顯。

終端需求平穩放緩,而供給端政策約束依然偏緊,生產資料價格可能會維持震蕩的趨勢。在此情況下,預計2018 年PPI 同比在4%左右。

與PPI 高基數相對的則是,CPI 的低基數,尤其是食品項。2017 年CPI 同比的翹尾因素為0.7%。由于CPI 環比的季節性更明顯,假定2017 年11 月和12 月CPI 環比為前三年對應月份的均值,在此假設下可以計算得2018 年CPI 同比的翹尾因素為0.9%。

新漲價因素中,需要重點關注的是豬肉價格和油價。

豬肉價格存在上漲的動力。當前生豬存欄和能繁母豬存欄都處于2009 年有統計以來的低位,養殖業環保政策繼續收緊是限制補欄的最主要原因,有20 余個省市自治區要求在2017年年底完成禁養區的清退工作。供給因素對豬肉價格的潛在影響越來越強。

從成本的角度看,2017年全國豬糧比中樞較2017 年明顯下移,其中既有豬肉價格下跌的影響,也與玉米等主要飼料的價格上漲有關。養殖成本的增加,也對豬肉價格形成支撐。

從2017年6 月以來,22 省市豬肉價格就在21 元/千克附近震蕩。如此長時間的窄幅震蕩,是2006 年以來最長的。豬周期可能正處于供需緊平衡的狀態,后續隨著供給端量的制約和養殖成本的上升,豬肉價格重回上升的通道。

油價對CPI 的影響是多方面的,最直接的影響是交通工具用燃料費,間接的影響包括運輸成本、通過石化產業鏈影響其它產品的生產成本等。

預計2018 年Brent 原油期貨價格中樞在60-65 美元/桶,高于2017年前11 月54 美元/桶的均值。核心邏輯在于,一是全球需求保持強勁,歐美日主要經濟體數據整體向好,而中國的需求增速放緩慢于預期。二是中東與俄羅斯延長限產期限的可能性比較大,預計持續到2018年年底,市場預期11 月30 日召開的歐佩克大會上將達成協議。

但與此同時,美國頁巖油供給靈活性大,將對油價施加了天花板。此外,美元指數在持續近一年的低迷后,預計2018年會有階段性走強的行情,從計價因素方面對油價也施加了壓力。

還需要注意的是2018 年PPI 向CPI 的傳導可能會加強。雖然目前PPI 與CPI 幾乎處于割裂的狀態,但在PPI 內部,采掘工業和原材料工業PPI 同比回落,而加工工業的PPI 同比持續上升,意味著上游正向中游傳導,2018 年存在向消費品傳導的概率。

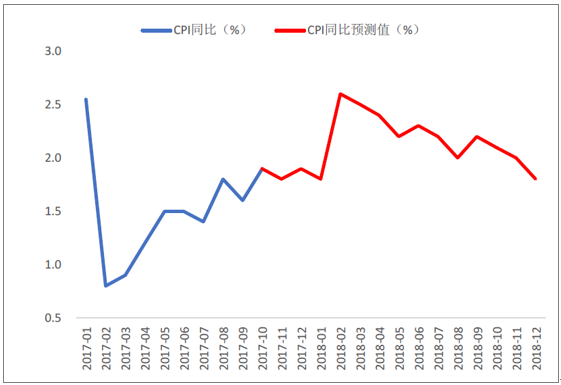

綜合上述分析, 2018 年CPI 同比中樞在2.2%。趨勢上看,2 月份由于春節錯位是高點,此后逐步回落。

預計2018 年CPI 同比中樞2.2%,前高后低

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國共享經濟市場深度評估及投資前景評估報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中國汽車連接器行業產業鏈、市場規模、競爭格局及發展趨勢分析:汽車連接器市場需求顯著增長,未來市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國AI互連產品行業產業鏈、市場規模、競爭格局及發展趨勢:中國市場需求遠超其他地區[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國光伏建筑一體化(BIPV)行業產業鏈、安裝量及重點企業分析::雙碳與節能標準雙輪驅動,BIPV產業加速成型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趨勢研判!2026年中國煤礦智能化行業發展歷程、政策、市場規模、重點企業及未來趨勢:受益于5G與人工智能技術驅動,煤礦智能化市場規模達673.3億元[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國竹纖維行業產業鏈、供需情況、市場規模、企業格局和發展趨勢分析:“以竹代塑”政策推動,竹纖維行業規模持續上漲[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)