一、.中藥行業集中度及未來趨勢分析

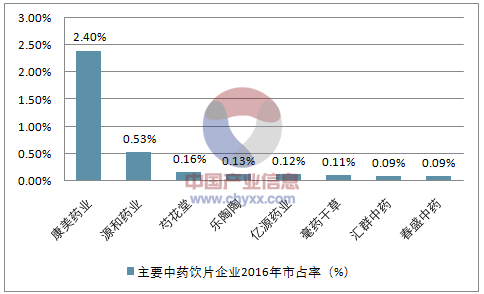

2015年中藥飲片企業數量1006個,其中中小企業(銷售額不足億元)占據70%市場。行業龍頭康美藥業市占率只有2.4%(2016)。

主要中藥飲片企業2016年市占率(%)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國醫藥制造市場專項調研及及投資方向研究報告》

多重原因致使行業集中度低。歷史遺留問題(小作坊多)、進入壁壘低、生產廠家需建立在道地附近,難以向區外擴張等原因,導致行業低集中度。

監管制度淘汰小型企業,行業趨向整合。小型企業生產質量與要求相差甚遠,又無法負擔改造生產線所需的巨額開支(至少1000萬元)。2015-2016年161家企業被收回GMP證書,面臨倒閉或者被兼并風險。

二、中成藥行業集中度低、同質化高,政策驅使行業洗牌

2015年中成藥企業數量1599家,整體CR10<20%。呼吸系統疾病CR10約25%、心腦血管用藥CR10約10%、婦科用藥CR10約6%。

產品同質化嚴重,企業競爭激烈。板藍根顆粒、復方丹參片、六味地黃丸、牛黃解毒片、杞菊地黃丸、穿心蓮片、補中益氣丸、維C銀翹片、十全大補丸和歸脾丸等品種批文數超過300個。

政策驅使行業去供給。醫院端TOP10產品多為中藥注射劑,17年政策嚴格限制注射劑,未來中藥再評價項目開啟后,將淘汰大量品種,導致行業洗牌。

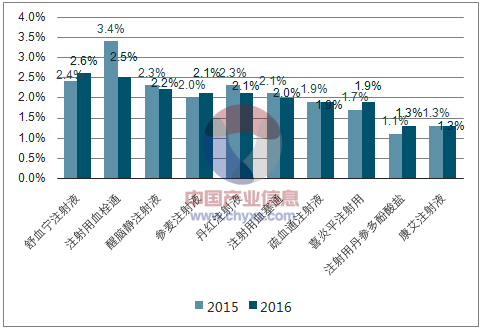

中成藥種類眾多競爭激烈,再評價將導致行業洗牌

醫院終端TOOP10中成藥產品

資料來源:公開資料整理

醫院終端中成藥產品

資料來源:公開資料整理

三、中藥飲片行業盈利能力分析

中藥飲片行業企業多小散。眾多家庭作坊式工廠(很多是中藥材種植農戶進行飲片加工)為實現盈利拉低市場價格(中藥材行業價格相對透明、交易方便)。

行業平均毛利率約16%(2015),遠低于醫藥行業平均水平(約30%)。不規范,質量良莠不齊。不道地、不潔凈、不真實、亂炮制、藥效差等現象普遍。

歷年GMP檢查重災區。2015年收回的147家GMP證書中,中藥企業總數為115家。其中中藥飲片企業達到82家。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告

《2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告》共八章,包含中國醫藥O2O服務企業典型案例分析,中國醫藥O2O市場投資分析,中國醫藥O2O市場發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢