一、箱板瓦楞紙近期跌幅明顯,木漿系紙價停止漲勢

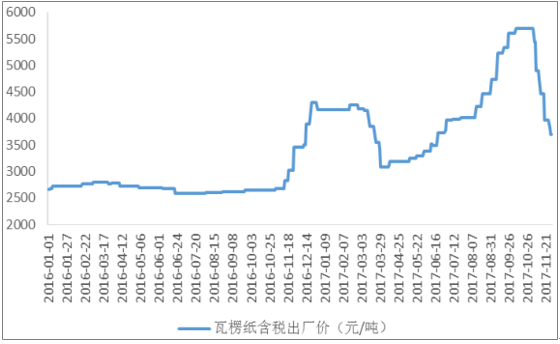

近期,箱板瓦楞紙價格下降明顯,截止 2017 年 11 月 29 日,東莞玖龍的代表瓦楞紙產品的平均出廠價格為 3700 元/噸,代表箱板紙的價格為 4750 元/噸。瓦楞紙價格相比2017 年 10 月中旬時的價格高點 5700 元/噸,下降了 35.09%。箱板紙價格相比 2017年 10 月時的高點 6225 元/噸,下降了 23.69%。

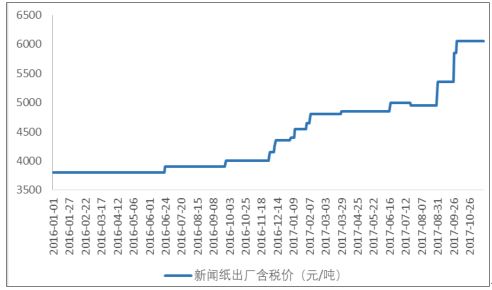

新聞紙價格基本維持不變,2017 年 11 月 23 日,華泰紙業和鼎泰紙業的新聞紙代表產品平均出廠價格 6050 元/噸.

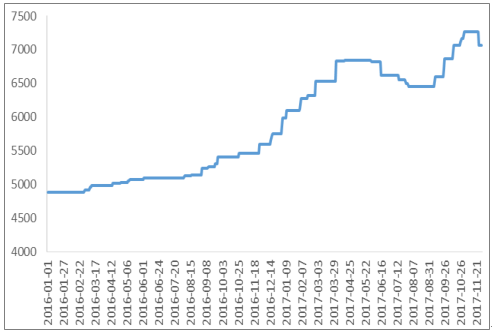

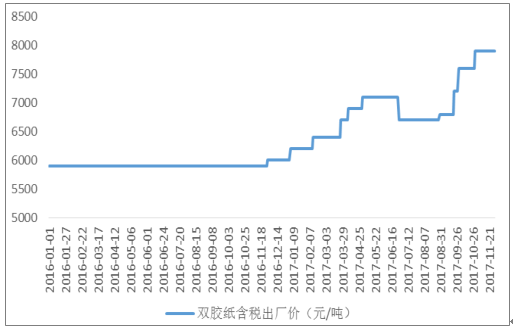

木漿系紙價漲勢停止,銅版紙、白卡紙、雙膠紙的價格漲勢均有所減緩。山東晨鳴的銅版紙代表產品平均出廠價格為 7400 元/噸,山東地區的太陽紙業、晨鳴紙業和博匯紙業的代表白卡紙產品平均出廠價格為 7060 元/噸,太陽紙業雙膠紙代表產品平均出廠價格為 7900 元/噸。 相比 2017 年 9 月 30 日,三個紙種的漲幅為 4.23%,2.92%,3.95%。

玖龍瓦楞紙出廠價格下跌明顯

數據來源:公開資料整理

玖龍箱板紙出廠價格下跌明顯

數據來源:公開資料整理

新聞紙價格基本維持

數據來源:公開資料整理

銅版紙價格基本維持

數據來源:公開資料整理

白卡紙價格小幅回落

數據來源:公開資料整理

雙膠紙價格略有上漲

數據來源:公開資料整理

近期不同紙種的價格均結束前期單邊上漲態勢,進入調整和高位橫盤態勢。16 年四季度下游包裝廠受到箱板瓦楞紙價格暴漲影響而缺紙,因此 17 年旺季來臨之前提前備貨,下游庫存高企致使價格停止漲勢。卓創監測數據顯示,10 月份瓦楞箱板紙各地區生產企業庫存天數均大幅上升,上升區間在 4.3-9.1 天。南地區紙企平均庫存天數增加 8 天,而華東、華北及西南地區紙企平均庫存天數均增加 9.1 天。

箱板瓦楞紙下游庫存有所上漲

數據來源:公開資料整理

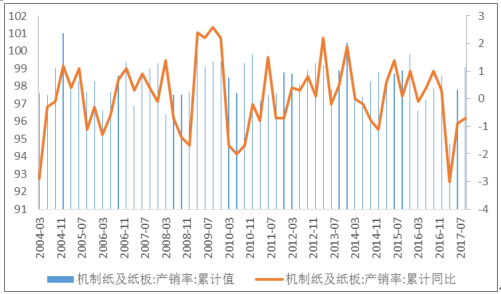

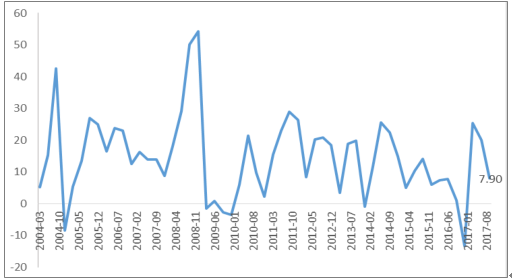

二、機制紙產量及庫存:總體上行業維持良好狀態

截止 2017 年 10 月,機制紙及紙板累計產量為 10633.16 萬噸,同比增長 4.10%。2017年前三季度,機制紙及紙板的產銷率為 99.10%,同比下降 0.70pct。2017 年前 3 季度,行業庫存較年初上漲 7.9%,比 16 年同期上漲幅度高 6.80pct,但如果考慮到庫存是金額單位,而行業今年紙價上漲明顯,PPI 調整后庫存預計仍在回落區間,總體來看,機制紙產量穩定增長,產銷率基本維持,行業庫存略有上漲。

產量穩步增長

數據來源:公開資料整理

產銷率略有增長

數據來源:公開資料整理

庫存按價格調整后依然在回落

數據來源:公開資料整理

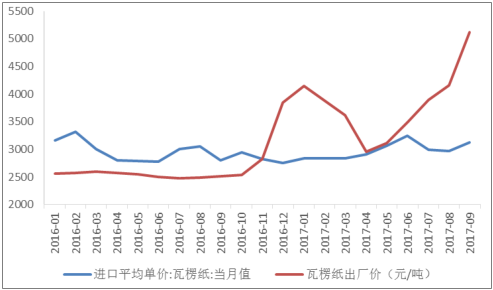

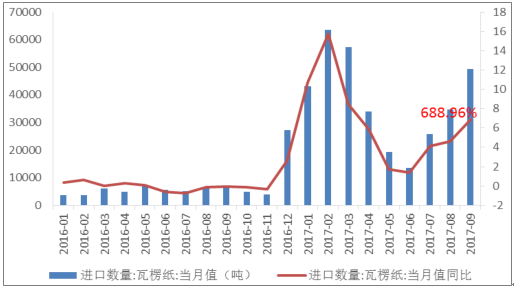

三、國內外產品價格倒掛,進口成品紙數量激增

自 2017 年 3 月以來,瓦楞紙國內市場的出廠平均價高于進口的平均單價,并且價差迅速拉大。2017 年 9 月,瓦楞紙我國國內市場出廠平均價格為 5124 元/噸,進口平均單價人民幣價格為3126元/噸,價差為1998元/噸。瓦楞紙國內價格的高漲刺激了進口量。2017 年 9 月,瓦楞紙進口量為 49318 噸,同比增長 688.95%,1-9 月累計進口量為340220 噸,同比增長 6%。

瓦楞紙價格倒掛

數據來源:公開資料整理

瓦楞紙進口量增長迅速

數據來源:公開資料整理

雙膠紙進口平均單價低于國內市場平均價格,進口量增長明顯。2017 年 8 月,國內市場均價為 6428 元/噸,進口平均單價人民幣價格為 5363 元/噸,價差為 1065 元/噸。2017年 9 月,雙膠紙進口量為 28746 噸,同比增長 47.62%,1-9 月累計進口量為 306987噸,同比增長 55%。

雙膠紙價格倒掛

數據來源:公開資料整理

雙膠紙進口量增長明顯

數據來源:公開資料整理

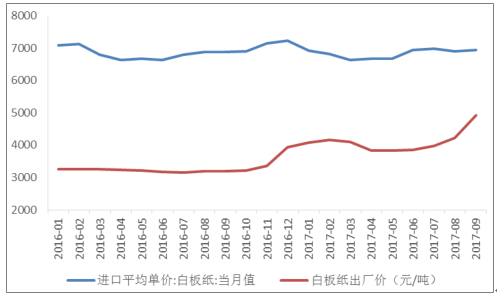

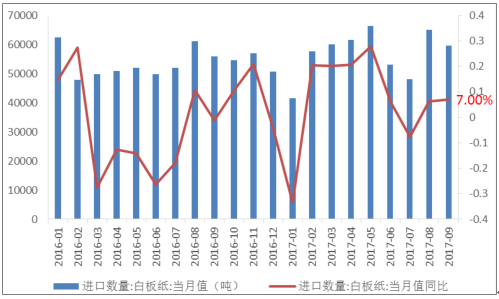

白板紙國內市場價格仍顯著低于進口平均價格。2017 年 9 月,白板紙國內市場出廠平均價為 4923 元/噸,進口平均單價人民幣價格為 6948 元/噸,價差為 2024 元/噸。2017年 9 月,白板紙進口量為 59720 噸,同比增長 7.00%,1-9 月累計進口量為 512738 噸,同比增長 6.42%。

白板紙國內外價格

數據來源:公開資料整理

白板紙進口量

數據來源:公開資料整理

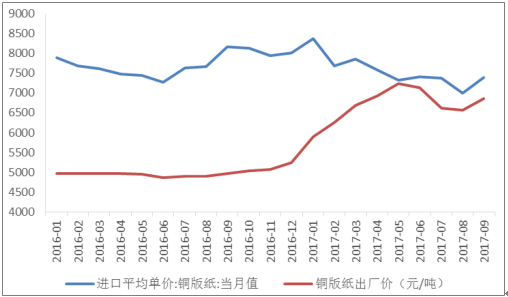

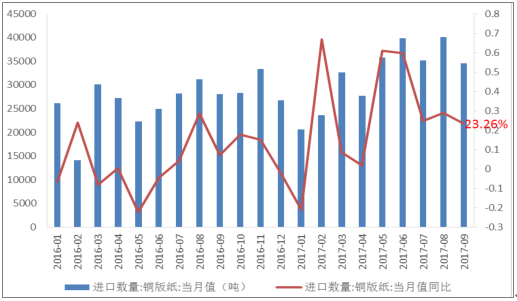

銅板紙國內市場價格與進口平均價格較為貼近,但仍低于進口平均價格。2017 年 9 月,銅板紙國內市場出廠平均價為 6854 元/噸,進口平均單價人民幣價格為 7388 元/噸,價差為 534 元/噸。2017 年 9 月,銅版紙進口量為 34586 噸,同比增長 23.26%,1-9 月累計進口量為 290214 噸,同比增長 25.04%。

銅版紙國內外價格

數據來源:公開資料整理

銅版紙進口量

數據來源:公開資料整理

總體來看,國內各個紙品的價格上漲刺激進口量的上升, 當國內外價格發生倒臵時 , 對進口的刺激極為明顯,代表就是瓦楞紙進口量由于價格倒臵急速上漲 ,進口成品紙 抑制了國內價格的進一步上漲。

四、產能釋放慢于預期,供應壓縮依然明顯

造紙行業自 16 年下半年開始進入景氣周期后,由于長期盈利不振導致的經濟性去產能和環保壓力帶來的行政化去產能,新產能投資不足,企業庫存下行,進而抬高了紙品價格,造紙企業盈利大幅好轉。目前行業高景氣已經維持 1 年多時間,而新增產能投放進度仍較慢,從宏觀數據看,17年前8個月行業固定資產投放1953億元,同比下降0.9%,考慮到新產能從固定資產投資到達產至少要 1 年半左右時間,18 年下半年行業大部分新產能無法落地,行業供需缺口有望延續到 19 年。

從微觀企業情況,行業龍頭企業之一山鷹紙業計劃 18 年在浙江省嘉興市海鹽縣,投產年產 50 萬噸低定量強韌牛卡紙、43 萬噸低定量高強瓦楞紙、27 萬噸渣漿紗管原紙 3條生產線共 120 萬新產能,根據山鷹紙業 9 月 1 日公告該投產計劃改為在湖北省荊州市公安縣,建設年產 42 萬噸低定量瓦楞原紙/T 紙生產線項目、年產 38 萬噸高定量瓦紙和年產 47 萬噸低定量 T2/T 紙生產線項目,我們認為隨著環保的趨嚴,自備電廠等新產能配套設施審批難度加大,新產能成本高于老產能,造紙行業的新產能投放受限。

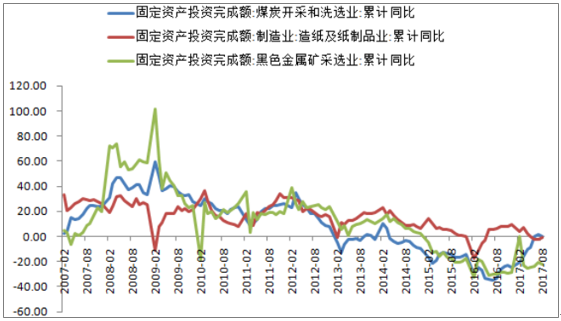

17年1-8 月造紙行業固定資產投資同比下降 0.9%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國造紙行業運營態勢與未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢