住宅產(chǎn)業(yè)化開(kāi)啟家裝萬(wàn)億新市場(chǎng)

家裝是地產(chǎn)投資進(jìn)入穩(wěn)態(tài)后的新戰(zhàn)場(chǎng),全裝修/ 裝配式建筑/ 長(zhǎng)租公寓有望貢獻(xiàn)B端新增量。

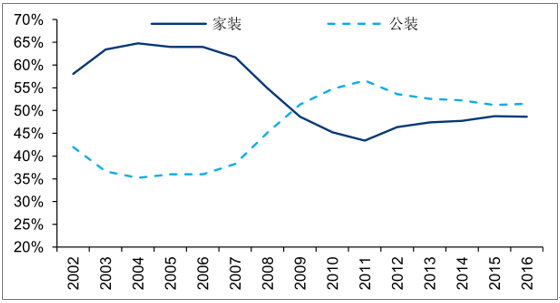

建筑裝飾一般簡(jiǎn)單分為公裝和家裝,公裝主要面向交通運(yùn)輸類(lèi)、商辦建筑、科教文衛(wèi)建筑、旅游養(yǎng)老建筑等公共建筑,家裝主要面向住宅。我們計(jì)算了近 15 年數(shù)據(jù)顯示,公裝與房地產(chǎn)開(kāi)發(fā)投資關(guān)聯(lián)度超過(guò) 30%,2007 年后隨著地產(chǎn)投資增速超越城鎮(zhèn)化率增長(zhǎng),帶動(dòng)公裝占比快速上升,但 2011 年以后開(kāi)始呈現(xiàn)下行,目前公裝與家裝產(chǎn)值占比、增速均趨于接近。2016年全國(guó)建筑裝飾總產(chǎn)值3.66萬(wàn)億元,其中公裝產(chǎn)值1.88萬(wàn)億元,占比51.48%,同比增長(zhǎng) 8.04%;家裝產(chǎn)值 1.78 萬(wàn)億元,占比 48.62%,同比增長(zhǎng) 7.23%。

2002-2016 年家裝與公裝產(chǎn)值占裝飾行業(yè)比重

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2003-2016 年裝飾及細(xì)分行業(yè)產(chǎn)值同比增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

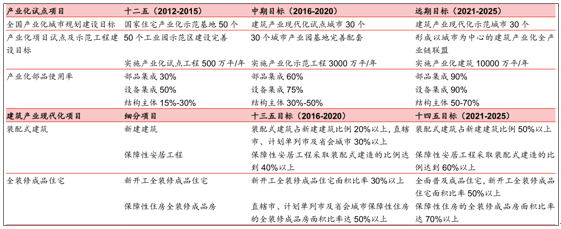

“十三五”期間建筑裝飾行業(yè)規(guī)模發(fā)展目標(biāo)

項(xiàng)目 | 2020 年總產(chǎn)值(萬(wàn)億元) | 2016-2020 年 年 CAGR (% ) | 2017-2020 年 年 CAGR(%) |

建筑裝飾行業(yè) | 4.7 | 6.68 | 6.48 |

其中:公共建筑裝修 | 2.3 | 5.71 | 5.14 |

住宅裝修 | 2.4 | 7.66 | 7.77 |

建筑幕墻工程 | 0.55 | 11.44 | 11.96 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

公裝產(chǎn)值同比增速自 2016 年以來(lái)有所回升,但中長(zhǎng)期發(fā)展受制于地產(chǎn)投資增速下行,且家裝市場(chǎng)的龍頭企業(yè)市占率遠(yuǎn)低于公裝,未來(lái)發(fā)展和整合空間更大,因此我們預(yù)計(jì)家裝市場(chǎng)是“十三五”期間裝飾領(lǐng)域較大的增量市場(chǎng)。而 C 端家裝在 2014 年的互聯(lián)網(wǎng)家裝浪潮中重歸平靜,目前仍處于發(fā)展的初期。與 C 端家裝不同,全裝修(中國(guó)建筑裝飾協(xié)會(huì)統(tǒng)計(jì)分類(lèi)為成品房精裝修,包含部分軟裝)、裝配式建筑、長(zhǎng)租公寓等主要面向 B 端地產(chǎn)開(kāi)發(fā)商,在上游建材采購(gòu)成本和標(biāo)準(zhǔn)化程度上都更具優(yōu)勢(shì),規(guī)模經(jīng)濟(jì)使得建筑裝飾企業(yè)更可能在該領(lǐng)域?qū)崿F(xiàn)突破;此外與國(guó)家推動(dòng)建筑產(chǎn)業(yè)化的戰(zhàn)略規(guī)劃不謀而合。

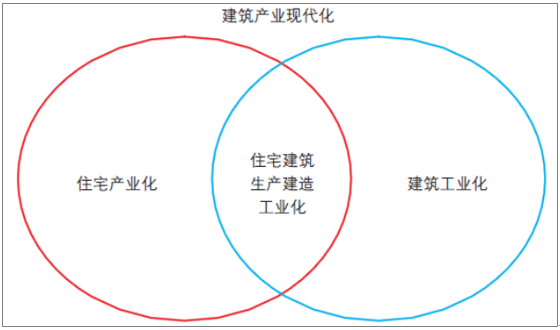

建筑產(chǎn)業(yè)現(xiàn)代化是建筑供給側(cè)改革的首要戰(zhàn)略。雖然建筑裝飾等細(xì)分行業(yè)早已實(shí)現(xiàn)完全競(jìng)爭(zhēng),但建筑產(chǎn)業(yè)化的推出預(yù)計(jì)將重新推動(dòng)行業(yè)新一輪整合。建筑產(chǎn)業(yè)現(xiàn)代化以 標(biāo)準(zhǔn)化設(shè)計(jì)、工廠化生產(chǎn)、裝配化施工、一體化裝修、信息化管理為主要特征,實(shí)現(xiàn)建筑在全生命周期的工業(yè)化、集約化和社會(huì)化,同時(shí)達(dá)到節(jié)能環(huán)保的綠色發(fā)展目標(biāo),目前國(guó)家在住宅領(lǐng)域推動(dòng)建筑產(chǎn)業(yè)化主要是成品房全裝修、裝配式建筑施工為主要形式。

建筑產(chǎn)業(yè)現(xiàn)代化的概念內(nèi)涵

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

根據(jù)統(tǒng)計(jì),與發(fā)達(dá)國(guó)家相比,我國(guó)建筑量約為世界總量的 50%,但工業(yè)化率不到 7%,其中鋼結(jié)構(gòu)建筑占到建筑總量的 6%左右,鋼結(jié)構(gòu)住宅占比不到 5%,而發(fā)達(dá)國(guó)家早在上世紀(jì)五十年代就已開(kāi)始發(fā)展建筑產(chǎn)業(yè)現(xiàn)代化,目前瑞典產(chǎn)業(yè)化住宅的比例已達(dá)到80%以上,英國(guó)達(dá)到 70%以上,美國(guó)和日本占比 30%以上。

住建部為推動(dòng)建筑產(chǎn)業(yè)現(xiàn)代化,在 2015 年頒布的《建筑產(chǎn)業(yè)現(xiàn)代化發(fā)展綱要》中初步規(guī)劃:到 2020 年,裝配式建筑占新建建筑比例 20%以上(建筑“十三五”規(guī)劃要求是 15%),新開(kāi)工全裝修成品住宅占比 30%以上。2017 年 11 月,住建部公布了第一批 30 個(gè)裝配式建筑示范城市和 195 個(gè)產(chǎn)業(yè)基地名單。

建筑產(chǎn)業(yè)化的發(fā)展目標(biāo)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

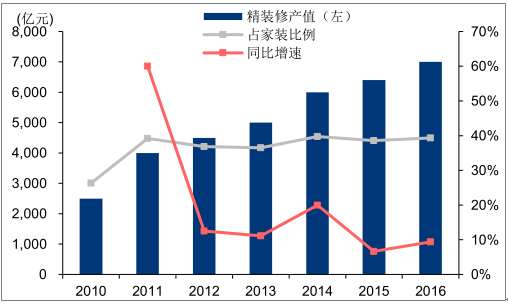

成品房全裝修占比穩(wěn)定提升,“十三五”期間市場(chǎng)年均復(fù)合增速預(yù)計(jì) 15% 左右。受?chē)?guó)家產(chǎn)業(yè)化政策引導(dǎo)和市場(chǎng)認(rèn)知程度提高等因素的影響,成品房精裝修在“十二五”期間實(shí)現(xiàn)了快速發(fā)展,細(xì)分行業(yè)產(chǎn)值自 2010 年的 2500 億元增長(zhǎng)為 2016 年的 7000 億元,年均復(fù)合增速高達(dá) 18.72%,占家裝產(chǎn)值比重由 26.32%提升至 39.35%,我們預(yù)計(jì) 2017 年占比有望提升至 40%以上,按照《建筑產(chǎn)業(yè)現(xiàn)代化發(fā)展綱要》和《建筑業(yè)發(fā)展“十三五”規(guī)劃》的要求,到 2020 年新開(kāi)工全裝修成品住宅面積占比要達(dá)到 30%,而 2016 年成品房精裝修住宅總產(chǎn)值按 20%軟裝、2000 元/平米的全裝修單價(jià)換算為新開(kāi)工住宅面積占比約為20%。據(jù)此測(cè)算,要完成 2020 年全裝修 30%比例要求,2017-2020 年全裝修產(chǎn)值年均復(fù)合增速預(yù)計(jì) 15%左右。

2010-2016 年成品房精裝修占比及同比增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2016 年家裝產(chǎn)值及分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2018-2024年中國(guó)家裝行業(yè)市場(chǎng)分析及發(fā)展趨勢(shì)研究報(bào)告》

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)家裝(家庭裝飾)行業(yè)市場(chǎng)研究分析及發(fā)展趨向研判報(bào)告

《2026-2032年中國(guó)家裝(家庭裝飾)行業(yè)市場(chǎng)研究分析及發(fā)展趨向研判報(bào)告》共七章,包含家裝行業(yè)重點(diǎn)省市市場(chǎng)需求分析,中國(guó)家裝行業(yè)領(lǐng)先企業(yè)案例分析,中國(guó)家裝行業(yè)前景趨勢(shì)預(yù)測(cè)與投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2025年中國(guó)家裝(家庭裝飾)行業(yè)產(chǎn)業(yè)鏈、發(fā)展歷程、發(fā)展現(xiàn)狀、重點(diǎn)企業(yè)以及發(fā)展趨勢(shì)研判:規(guī)模隨著消費(fèi)者對(duì)一站式家裝服務(wù)需求的增加而不斷擴(kuò)大 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)