1、體育空間逐步外延,線下流量潛在價值巨大

消費升級帶來體育場景豐富,新型體育空間層出不窮。隨著消費升級在各行業的不斷深入,體育行業也發生著巨大的轉變。以運動場、體育館為主的傳統體育場景已經不能滿足人們的消費需求,共享健身倉、健身工作室、體育小鎮等新型體育空間層出不窮。這些新型體育空間的共同特點是重體驗、高頻次,由此帶來流量價值重估,線下流量的潛在價值巨大。以共享健身倉為例,自今年 8 月首家健身倉項目覓跑在媒體公開至今,市場上已出現超過 10 家共享健身倉項目,這些健身倉基本上都投放在一二線城市中超過 1000 戶以上的小區或者青年公寓,主要目的在于抓住社區中龐大的線下流量入口,提供更加便捷的健身方式。從本質上來講,這些新型體育空間滿足了體育群體更加細化的消費需求,提升用戶的體育消費體驗與粘性,從而抓住未被充分開墾的線下流量,潛在發展空間巨大。

共享健身倉大多投放在社區中

數據來源:公開資料整理

今年8月以來共享健身倉搜索熱度不斷提升

數據來源:公開資料整理

2、互聯網技術催生體育新媒體,挑戰傳統電視媒體主導地位

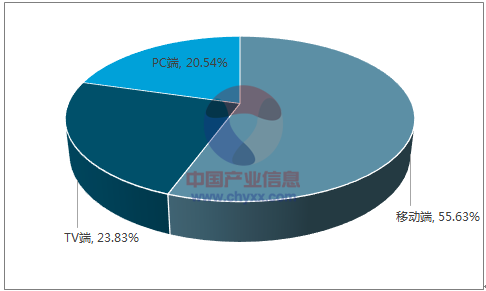

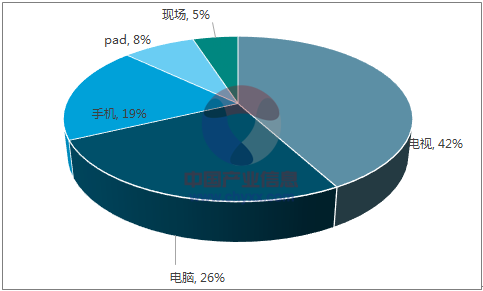

隨著互聯網技術的發展,傳統電視轉播不再是觀看體育賽事的主導渠道。過去,網絡終端尚未普及、互聯網直播技術尚未成熟,除了現場觀戰以外,人們只能通過傳統電視媒體中的體育頻道收看體育賽事,渠道單一。而現在,隨著互聯網尤其是移動互聯網的興起,以新浪體育、騰訊體育為代表的體育傳媒新渠道迅速崛起,從技術上提供了一條跨越有線電視管理體制的新媒體渠道,從根本上改變體育版權市場格局。據樂視體育發布的《2016 中超白皮書》數據顯示,2016 年通過傳統電視端收看中超聯賽的用戶比例僅為 23.83%,遠低于移動端的 55.63%。

15-16 賽季中超觀看渠道對比

數據來源:公開資料整理

2016 年用戶主要觀賽方式對比

數據來源:公開資料整理

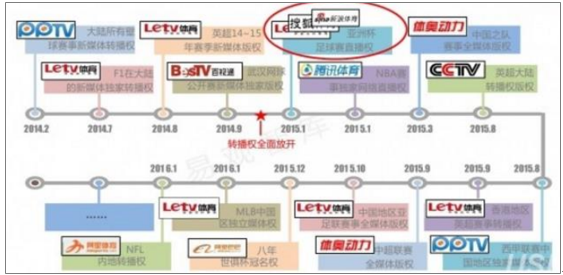

體育新媒體推動我國體育版權市場發展。縱覽近幾年體育賽事版權的參與者可以發現,網絡媒體占絕大多數,比如樂視體育、PPTV 聚力體育、騰訊體育等。以蘇寧旗下的 PPTV 聚力體育為例,2015 年以來相繼購得西甲、英超、亞冠、中超、德甲等多個國內外賽事獨家版權,歐冠、歐聯杯、荷甲、WWE、UFC 等賽事版權也被拿下,版權價值超過百億,引領國內版權風潮。相比于傳統電視媒體,網絡媒體公司更為重視版權意識,付費觀看節目的模式推出較早,也獲得了用戶的認可。體育新媒體推動著我國體育版權市場的發展,尤其是參考發達國家探索付費觀看等新型收入模式。

2014 年以來我國體育賽事轉播權市場的參與者多為網絡媒體公司

數據來源:公開資料整理

3、體育培訓市場火熱依舊,新生代體育迷參與更深更廣泛

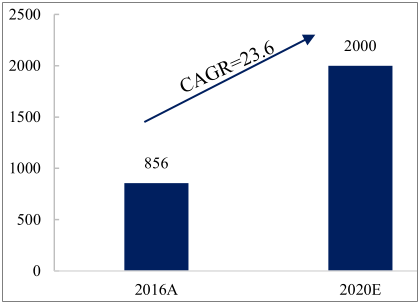

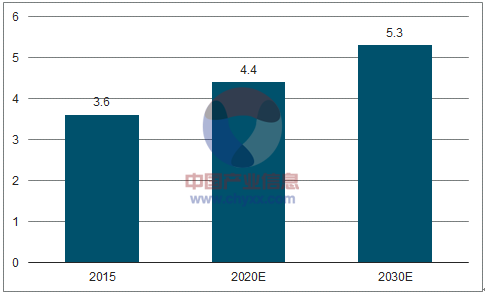

未來三年體育培訓市場 CAGR 有望達到 23.6%。國家體育總局《體育發展“十三五”規劃》中明確提出,到 2020 年,全國體育產業總規模將超過 3 萬億元,體育服務業占比將超過 30%,其中體育培訓行業占體育服務業的比重約為 20%,因此2020 年體育培訓市場規模有望達到 2000 億元。根據易凱資本測算,2016 年我國體育體育培訓市場規模為 856 億元,由此推算未來三年 CAGR 有望達到 23.6%,遠超同時期 GDP 增速,發展潛力巨大。

各路資本涌入體育培訓藍海市場。在行業高增速和國家政策的引導下,資本迅速涌入體育培訓市場。上市公司層面,2017 年蘇寧青訓合作學校和培訓網點將覆蓋江蘇省,未來 3 年內覆蓋全國,萊茵體育、國旅聯合、奧瑞金等也有相應布局;新三板層面,萬國體育深耕擊劍培訓,目前已經在北京、佛山、深圳等地開設了11 家擊劍中心、1 家綜合體育中心,在冊會員共計逾 3 萬人,累計培養會員逾 10萬人;俱樂部層面,恒大足球學校自 2012 年建校以來,累計投入超過 20 億元等等。據不完全統計,2016 年至今共有 28 家體育培訓創業公司獲得融資,規模從100 萬到 3 億元不等。資本助力下,體育培訓市場火熱依舊。

2020 年我國體育培訓市場規模達 2000 億元

數據來源:公開資料整理

萬國體育是中國最大的專業擊劍培訓俱樂部

數據來源:公開資料整理

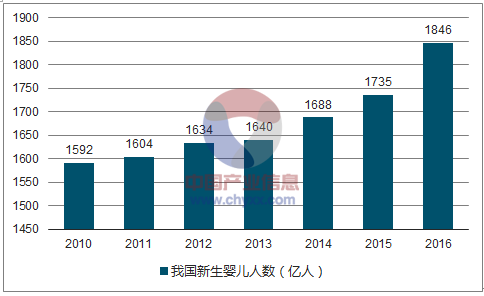

多重利好因素推動體育培訓市場快速發展。(1)隨著經濟發展以及人均可支配收入的提升,居民體育教育支出明顯提升,據統計 2014 年我國人均體育消費支出為926 元,較 2007 年增長 52%;(2)青少年人口不斷壯大,帶來龐大的體育培訓消費群體,受益于二胎政策的開放,2016 年我國新生嬰兒人數高達 1846 萬;(3)居民體育意識明顯提升,例如 2016 年國內共舉辦 328 場馬拉松賽事,較 2015 年的134 場大幅提升;(4)體育培訓商業模式清晰,即家長向培訓機構提供培訓費,培訓機構為孩子提供一系列的培訓,可復制性和成長性都比較高,有利于長期發展。

我國體育人口數量不斷增長(單位:億人)

數據來源:公開資料整理

我國新生嬰兒人數增速明顯提升

數據來源:公開資料整理

4、體育服務業金字塔結構正在形成

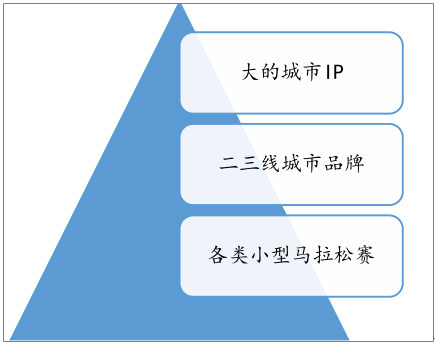

我國的體育服務業正在形成以專業體育競技項目為塔尖、以普通大眾健身休閑項目為塔底的金字塔結構。以近兩年炙手可熱的馬拉松賽事為例,2016 年國內共舉辦 328 場馬拉松賽事,全年參與人數近 280 萬,均創歷史新高。在馬拉松賽事品牌體系的金字塔結構中,位于塔頂的第一集團軍是大的城市 IP,或者某些城市 IP的聯盟;位于中間層次的是二三線城市的城市品牌馬拉松,由于城市馬拉松 IP 屬于當地政府,其執行力較強、商業價值很高;位于底層的是遍布全國的各種小型馬拉松賽事,例如鄉村跑、油菜花跑,參與者在乎的是參與度與快樂感,而不是成績。與馬拉松賽事類似,我國的體育服務業也正在形成類似的金字塔結構,由塔頂的專業體育項目帶動塔底的大眾休閑項目發展,而大眾休閑項目反過來又可以反哺專業體育項目,為其提供大量人才儲備,提升其社會關注度。

我國馬拉松賽事品牌體系呈金字塔結構

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國體育市場運營態勢及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育行業市場專項調研及投資前景規劃報告

《2026-2032年中國體育行業市場專項調研及投資前景規劃報告》共十三章,包含2026-2032年體育產業面臨的困境及對策,體育產業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢