1、IT 需求平緩,轉型云計算是大勢所趨

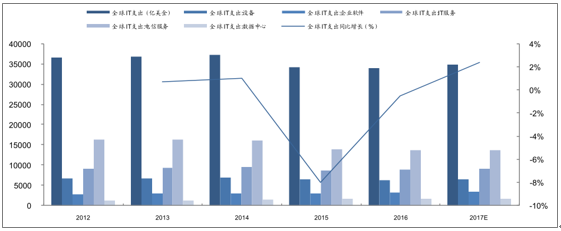

全球 IT總支出經歷 2015-16 兩年負增長之后,預計 2017 年全球總支出 3.47萬億美金,同比略增 2.39%,重歸正增長。設備、電信服務近兩年持續下滑,而企業軟件、IT服務、數據中心則保持增長。

2012-2017年全球IT總支出金額(億美金,%)

數據來源:公開資料整理

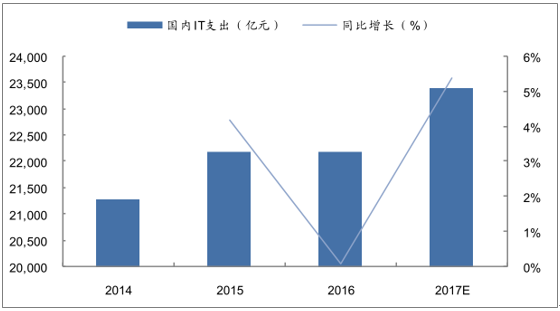

國內 IT支出與全球略微不同步,2015 年增速不降反升,達 4.19%;預計 2017年支出達 2.34 萬億元人民幣,同比增長 5.41%,證明國內市場較全球而言需求較好

2014-2017年國內IT 支出金額(億元,%)

數據來源:公開資料整理

2、云計算市場極具潛力

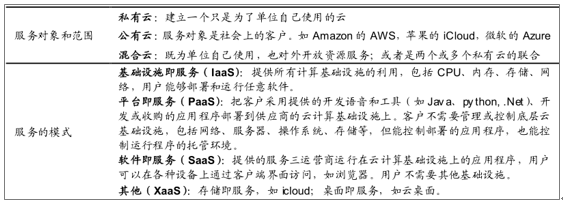

云計算將硬件虛擬化,提供可用、便捷、按需的網絡訪問,進入可配臵的計算資源共享池——網絡、服務器、存儲、應用軟件、服務等。這些資源能夠被快速提供,只需要投入很少的管理工作,或與服務供應商進行很少的交互。

云計算的分類

數據來源:公開資料整理

云計算作為一種使用、交付模式,穿插在企業軟件、IT服務、數據中心各個領域之中。近年來云計算市場規模表現良好,全球公有云市場規模穩步增長,2012-2014 保持 18%以上,2015 年全球 IT支出大幅負增長的情況下,依然保持 15%的良好表現;2016 年增速 17.55%,2017 年預計支出 2468 億美金,重回 18%的增長。國內云計算市場規模成長性同樣優于全球整體水平,2012-2014保持 60%以上增速,2015 放緩至 54%,2016 年全年支出 2797 億元人民幣,同比增長 37.8%。

2010-2017E 全球公有云市場規模(億元,%)

數據來源:公開資料整理

2008-2016 國內云計算市場規模(億元,%)

數據來源:公開資料整理

即使在 2015 年全球 IT支出 8%的負增長情況下,軟件、IT服務、數據中心等新型 IT行業依然保持正增長。其中公有云市場規模增速較為搶眼,國、內外都有較大的布局潛力。公司在云計算方面的布局,目前主要代理華為云業務、微軟公有云 Azure,未來將開發自己的云平臺“信云智聯”,符合全球及國內的發展大趨勢。

相關報告:智研咨詢發布的《2018-2024年中國IT服務行業深度調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國IT行業市場深度監測及投資前景預測報告

《2022-2028年中國IT行業市場深度監測及投資前景預測報告》共十三章,包含2022-2028年IT產業面臨的困境及對策,IT運維管理行業經營模式及策略分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國信息技術應用創新行業分析:關鍵產品對外依存度過高,IT結構需要優化升級[圖]](http://img.chyxx.com/2021/08/U8380XF3H8_m.jpg?x-oss-process=style/w320)