低廉的人力成本,豐富的原材料供應下,國內零部件企業相較歐美發達國家具備天然的成本優勢,在車燈、玻璃、客車這類非標汽車產品上體現尤為顯著(非標產品需要更多人力支持),未來整車行業競爭仍將呈現加劇趨勢,國內零部件企業有望攜優勢成本地位實現關鍵零部件的進口替代。

部分汽車零部件國內外單價對比

汽車部件 | 國內企業 | 國內價格 | 國際企業 | 國際價格 |

玻璃 | 福耀玻璃 | 140元/平方米 | 旭硝子、板硝子 | 220-230元/平方米 |

輪胎 | 風神股份 | 700元 | 米其林、普利司通、固特異 | 880元 |

TPMS | 保隆科技 | 44元 | 大陸 | 120元 |

水泵 | 西泵股份 | 130元 | 博世、江森、德爾福 | 180元 |

排氣岐管 | 西泵股份 | 170元 | 博世、江森、德爾福 | 240元 |

渦殼 | 西泵股份 | 300-400元 | 博格華納 | 500-600元 |

遮陽板 | 岱美股份 | 50-60元 | 安通林 | - |

座椅 | 繼峰股份 | 3000-5000元/車 | 江森自控、李爾、豐田紡織 | 5000-6000元/車 |

車載信息系統 | 德賽西威 | 1260元 | 哈曼、博世、三菱電機 | - |

IBS | 拓普集團 | 2000元 | 博世、奧托立夫、大陸 | 4000-5000元 |

客車 | 宇通客車 | 48萬元 | 戴勒姆 | 120萬元 |

數據來源:公開資料整理

自主- 合資- 外資(全球),深度國產替代拉開序幕。 從零部件替代類型來看,自主零部件企業的進口替代是從制動系統開始,逐漸傳導到發動機、變速器等核心零部件總成。從零部件替代順序來看,國內零部件廠商通常是從自主品牌開始,逐漸切入合資,最后配套外資或全球平臺,這個階段的替代驅動來源于 1)自主品牌車型銷量占比提升;2)自主品牌零部件廠商通過技術引進與內生研發積極切入合資配套體系。

汽車零部件分類

分類 | 零部件種類 |

發動機零部件 | 發動機總成、濾清器、氣缸及部件、油箱、曲軸、燃油噴射裝置、其他發動系統 |

傳動系統零部件 | 變速器、離合器、減速器總成、萬向節、差速器總成、傳動軸、其他傳動系統 |

轉向系統零部件 | 轉向機總成、轉向盤、助力器、助力泵、轉向節、轉向拉桿、其他轉向系統 |

制動系統零部件 | 制動器總成、液壓制動泵、剎車片、剎車盤、空氣壓縮機、其他制動系統 |

行駛系統零部件 | 車輪、車胎、前橋、后橋、減震系統、懸掛系統、輪輞、輪轂、其他行走系統 |

車身附件 | 座椅及附件、汽車軸承、保險杠、排氣管、玻璃、雨刮器、其他車身及附件 |

電子電器零部件 | 車燈、空調器、傳感器、其他電子電器零部件系統 |

數據來源:公開資料整理

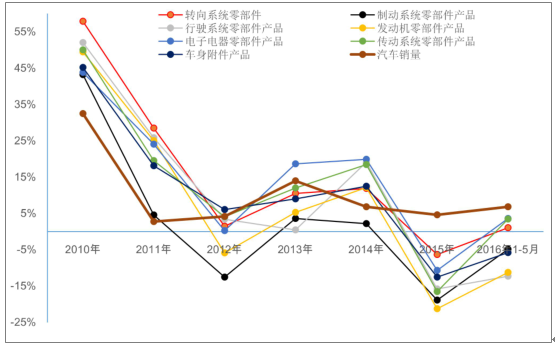

總體來看 ,2010-2015 年間 , 汽車零部件發生了全行業的進口替代(從2010 年的零部件全系列進口增速高于汽車銷量增速,發展到 2015 年的零部件全系列進口增速低于汽車銷量增速)。 橫向來看,2010-2015 年間,汽車零部件各類別中,發動機零部件增速降幅最大(-71%),其次是行駛系統(主要是輪胎和懸掛類,-68%)、再次是傳動系統(變速器等,-67%)。 縱向來看,制動系統零部件最早實現進口替代(2011-2012 年進口增速急劇下行),其次是發動機(2012 年進口增速開始低于汽車增速),而以變速箱為代表的傳動系統從 2015年起進口增速才開始拉開與汽車增速的距離。

2010-2016 年各零部件系統進口金額同比增速與汽車銷量同比增速對比

數據來源:公開資料整理

汽車生產平臺化趨勢為國內零部件企業提供了切入全球供應鏈的機遇,國內零部件企業有望攜優勢成本地位實現關鍵零部件的進口替代,我們看好1)單車價值量高;2)產品持續升級(傳統產品升級或從無到有的全新產品)的零部件細分行業。在優勢細分行業中,考慮自主競爭加劇下整車對上游壓價幅度或提升,看好1)出口占比較重或位于合資/ 外資產業鏈;2)高附加值高議價能力的零部件。

1、單車價值量高

在汽車成本分布中,單車價值量最高的是發動機和變速箱,但這兩個行業仍然是以整車廠自產或購買合資外資為主,存在較大突破空間。以變速器為例,在 2016 年在售車型中,自動變速器(包括 AT、CVT 和 DCT)占據了 61%的市場,其中 AT的市場份額為 56%,但大部分份額長期以來被德國采埃孚、日本愛信和美國博格華納等企業壟斷,國內自主變速器企業在 CVT 和 DCT 方面有一定突破。

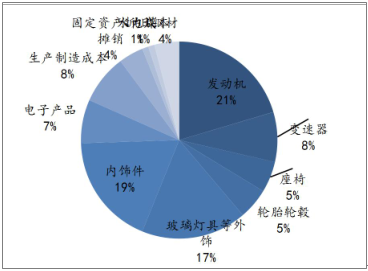

汽車成本分布占比

數據來源:公開資料整理

座椅在汽車成本中是僅次于發動機和變速箱的零部件,包括頭枕、靠背、座墊、調節裝置及連接器等,單車總成價格在 3000-5000 元。由于座椅的框架是精密金屬沖壓打造,對機械加工能力要求很高,該市場一直被江森自控、李爾、豐田紡織等國際巨頭占據,中國汽車座椅主要由外資企業和合資企業供應。2015 年,延鋒江森、江森自控和李爾三家企業占據中國 60%的份額。國內的繼峰股份、岱美股份在座椅頭枕方面切入全球供應鏈。

車燈,包括前照大燈、后組合燈、霧燈和小燈等,在汽車成本中屬于價位跨度較大的零部件,并且隨著未來主流選擇由鹵素燈和氙氣燈向 LED 燈過渡甚至是智能車燈過渡,車燈在整車價值量的占比有望進一步提升。同時,車燈也是為數不多的有中國自主品牌進入的汽車零部件行業,國內車燈行業主要由一超(上海小糸)和多強(廣州小糸、廣州斯坦雷、長春海拉和星宇股份)占據,其中星宇股份在 2015 年營收超越廣州斯坦雷,僅次于小糸系。

汽車零部件價值量

零部件 | 單車價值量(元) | 主要供應商 |

發動機 | 8000-10000 | 三菱、五十鈴、康明斯 |

變速箱 | 6000-10000 | 采埃孚、愛信、博格華納 |

座椅 | 3000-5000 | 江森自控、李爾、豐田紡織 |

車燈 | 1600-3000 | 小糸、斯坦雷、星宇股份 |

輪胎 | 700-2000 | 米其林、固特異、風神股份 |

數據來源:公開資料整理

2、產品結構改善

經過過去十幾年的高速發展,中國汽車保有量從 2008 年的 6500 萬輛上升到 1.72億輛,由平均 20 個人一輛車到 8 個人一輛車。單純整車增量帶給零部件企業的空間逐漸收窄,而產品結構改善將成為零部件企業的主要增長源,產品結構改善又可以分為兩個方面:從無到有的全新零部件產品(汽車電子居多)和消費升級背景下的原有零部件升級。

1)從無到有的全新零部件。考慮到汽車電動化和智能化的趨勢以及國家強制標準的推出,我們認為汽車零部件中智能化產品和新能源產品的裝配率會逐漸提升。其中,智能化產品包括 TPMS、EVP、IBS、車載傳感器等,新能源產品包括新能源熱管理系統、電池電機電控等。

2)具備升級需求的傳統汽車零部件。除了“從無到有”的全新零部件產品以外,受供給(新材料、新技術革命)和需求(消費升級)兩方面驅動,具備升級空間的傳統細分零部件行業也擁有較大潛力,這類細分行業包括從鹵素到 LED 的車燈行業、從傳統到鍍膜的玻璃行業、從機械到電控的水泵行業、從儀表盤到中控屏的車機行業等。

部分傳統汽車零部件升級路徑

細分行業 | 升級路徑 |

車燈 | 鹵素燈→氙氣燈→LED→激光 |

玻璃 | 傳統玻璃→鍍膜玻璃(Low-e,HUD) |

水泵 | 機械水泵→電子水泵 |

車在娛樂信息系統 | 收音機→音頻播放器→中控屏 |

數據來源:公開資料整理

3、持續看好車燈、玻璃行業

車燈:根據我們的測算,國內車燈前裝市場具有 457 億的空間,其中 LED 燈、氙氣燈和鹵素燈規模分別為 85 億、152 億和 220 億元。后裝市場隨著車燈改裝、維修保養等興起而逐漸擴大。未來車燈發展趨勢在于 LED 化、激光化和智能化,車燈在整車中的重要性和價值量有望進一步攀升。此外,行業受益于進口替代、產品升級等趨勢,行業集中度有望逐漸提升,自主品牌份額有望加大。

車燈發展歷程,1885 年德國人卡爾•本茨發明汽車以來,車燈經過 100 多年的演化,從最初的化學燈時代進化到電燈時代,其中電燈又從白熾燈一步步變為現在占主流的、鹵素燈、氙氣燈和 LED 燈以及可預見未來的激光燈、OLED 燈。

車燈發展歷程

數據來源:公開資料整理

鹵素燈:從 60 年代開始,鹵素燈應用到車身上,至今已走過半個多世紀,它的發光原理跟白熾燈相似,但亮度比白熾燈要高,且工藝簡單、制造成本低廉,但發光效率不高、照射距離短。目前國內低端車型中鹵素燈依然占據了市場大部分份額,但在逐年縮減。

氙氣燈:車燈市場主導地位,起于 20 世紀 90 年代歐洲,特點是發射光多,能效高,具有比較高的能量密度和光照強度,使用壽命比鹵素燈長得多,近年來在國內汽車照明市場上,中高端車型氙氣燈占比開始下降但仍占據著主導地位,低端車型裝配率提升。

LED 燈:是指采用 LED(發光二極管)為光源的車燈,因為 LED 具有亮度高、顏色種類豐富、低功耗、壽命長的特點,LED 車燈已經成為汽車潮流的新寵,被廣泛應用于汽車領域,目前國內高端車型 LED 化趨勢明顯。

主流車燈類型的比較

- | 鹵素 | 氙氣 | LED |

光線強度 | 在光線黑暗的情況下,偏黃的鹵素燈亮起來沒那么顯眼,最大輸出 1200 流明,相當于1200 跟蠟燭 | 輸出 4500 流明,相當于4500 根蠟燭,比鹵素大燈亮度提升 300% | 光譜幾乎全部集中于可見光斷,發光率可達80~90%,輸出 6200 流明,相當于 6200 根蠟燭 |

耐用度 | 平均壽命 500 小時 | 壽命長達 30000 小時以 上,是一般鹵素燈泡壽命 的 6 倍 | 壽命可長達 100000 小時 |

照明效果 | 光線均勻 | 相對光線集中,兩側偏暗 | 光線誤差小,無需濾光 |

節儉性能 | 一般鹵素大燈 55w | 常規氙氣大燈 35w | 能耗僅為鹵素燈 1/20 |

照射寬度 | 約 4.4 米 | 約 5.2 米 | 約6.1米 |

數據來源:公開資料整理

高端車型 LED 化:在兩年前的國內市場上,LED 車燈還更多的存在于話題當中,而目前,不少裝載 LED 車燈的車型已經量產上市。包括大眾、通用、寶馬、奔馳和福特等品牌在內,都紛紛推出具有品牌識別效果的 LED 前、后照明燈具的新款轎車,成功吸引了眾多消費者。

LED 車燈市場空間 2020 年將達250 億。就目前國內市場而言,LED 前照燈均價1000 元/套以上,智能車燈(AFS)前大燈單價能達到 2000 左右,加上車內燈、DRL 和尾燈,LED 車燈單套價格達到 3000 元以上,當前國內市場鹵素車燈滲透率60%左右,氙氣和 LED 車燈滲透率在 30%和 10%左右,假設未來幾年鹵素、氙氣、LED 車燈價格分別保持在 1300 元/套、1800 元/套、3000 元/套左右不變,隨著消費升級,LED 車燈滲透率每年增加 4%,鹵素和氙氣滲透率每年分別下降 3%和 1%,預計 LED 燈 2020 年滲透率達到 25%, 2020 年國內 LED 市場可達 250 億左右。

車燈分類型市場空間估計

- | 2016 | 2017E | 2018E | 2019E | 2020E |

鹵素燈滲透率 | 60% | 58% | 55% | 52% | 49% |

氙氣燈滲透率 | 30% | 29% | 28% | 27% | 26% |

LED 燈滲透率 | 10% | 13% | 17% | 21% | 25% |

汽車產量(萬輛) | 2819 | 2988 | 3108 | 3232 | 3362 |

預計增速 | - | 6% | 4% | 4% | 4% |

鹵素燈銷量(萬套) | 1720 | 1733 | 1709 | 1681 | 1647 |

氙氣燈銷量(萬套) | 846 | 867 | 870 | 873 | 874 |

LED 燈銷量(萬套) | 254 | 388 | 528 | 679 | 840 |

鹵素燈市場空間 | 220 | 225 | 222 | 219 | 214 |

YOY | - | 2% | -1% | -1% | -2% |

氙氣燈市場空間 | 152 | 156 | 157 | 157 | 157 |

YOY | - | 3% | 1% | 0% | 0% |

LED 燈市場空間 | 85 | 117 | 159 | 204 | 252 |

YOY | - | 38% | 36% | 28% | 24% |

車燈市場總空間 | 457 | 498 | 537 | 579 | 624 |

YOY | - | 9% | 8% | 8% | 8% |

數據來源:公開資料整理

汽車玻璃2016 年全球汽車玻璃市場空間約 1037 億,前裝市場 829 億,后裝市場208 億,并且單車玻璃用量呈逐漸提升的趨勢;同時,隨著消費者對汽車玻璃性能要求的增加,玻璃制造技術發展下具備智能化功能的新型玻璃將成為主流,越來越多的附件(天線、電子元件等)被集成到玻璃上,從而實現接收信號、提供倒車影像、加熱等功能。因此,在智能化的趨勢下,汽車玻璃行業有望呈現價量齊升的態勢。

汽車玻璃智能化是未來趨勢 。隨著消費者對汽車玻璃性能要求增加,同時玻璃制造技術發展下具備智能化功能的新型玻璃產品成為汽車玻璃發展新潮流。

消費升級趨勢下新型汽車玻璃產品

提高駕駛安全性 | 附加電子信息功能 | 提高力學性能和逃生性能 | 提高舒適和節能性 |

防霧玻璃 | 屏顯天窗 | 鋼彈玻璃 | 涂膜玻璃 |

加熱玻璃 | 天線玻璃 | 區域鋼化玻璃 | Low-E 玻璃 |

調光玻璃 | - | 玻塑復合玻璃 | - |

數據來源:公開資料整理

集成化是實現玻璃智能化的有效路徑。單純的汽車玻璃已經遠遠不能滿足消費者需求,越來越多的附件(如天線、各種電子元件、包邊條和加熱線等)被集成到玻璃上,可以實現接收信號、提供倒車影像、防水、防塵和加熱等功能,目前集成化汽車玻璃在越來越多的車型上得到應用,是實現玻璃智能化和功能化的有效路徑。 典型代表是 HUD 抬頭顯示玻璃:利用光學反射原理,將重要的行車數據投射在前檔玻璃上的典型集成化玻璃。

奧迪A7 全彩HUD

數據來源:公開資料整理

智能化汽車玻璃逐漸滲透。以奧迪 2017 款 A6L 的 HUD 抬頭顯示系統為例,選配價 1.87 萬(整套),系統中 HUD 抬頭顯示玻璃價格是普通玻璃的一倍以上,目 前HUD 抬頭顯示玻璃在寶馬 7 系、君越、雷克薩斯 RX350 、奧迪和雪鐵龍 C6 等豪華車型上得到應用 。 并逐漸滲透到國產中端車型,如長安馬自達昂克賽拉 ( 售價 18萬左右)、東風標致508 (售價 23 萬左右)等。

縱向來看,同種車型隨著時間更新加裝更高端的汽車玻璃,比如 2017 款寶馬 7 系730Li 領先型相比于 2013 款增加了全景天窗和 HUD 抬頭顯示系統(選配),2013款寶馬 7 系 730Li 領先型相較于 2008 款新增了外后視鏡自動防眩目功能,這是典型的調光玻璃在實際中的應用,大大提升了汽車駕駛的安全性; 橫向來看 , 高低端車型在汽車玻璃選裝上差異巨大 ,相比于寶馬這種豪華車型,中低端車型如大眾帕薩特等在后視鏡加熱、內/外后視鏡自動防炫目、全景天窗等方面都沒有配置。但隨著近年來消費升級趨勢明顯,而汽車玻璃相對發動機、變速器等核心零部件成本低廉,技術壁壘相對較低,可以預見越來越多的中低端車型將會有意愿通過配置新型高端玻璃來提升用戶體驗,滿足客戶需求,高端新型汽車玻璃市場潛力巨大。

相關報告:智研咨詢發布的《2018-2024年中國互聯網+汽車零部件行業市場調查現狀與投資前景調研報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告

《2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告》共十一章,包含2021-2025年中國電動汽車輕量化行業發展分析,中國新能源汽車零部件行業重點企業經營狀況分析,2026-2032年中國新能源汽車零部件行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)