鋰電設備處于黃金發展期

1、受益于新能源汽車的爆發性增長,鋰電產業鏈處于黃金期

多國出臺燃油車禁售時間表,新能源車快速發展是大勢所趨。當前階段,汽車已經成為氣候變暖和城市污染的重要污染源之一,低排放、污染少的新能源汽車將逐漸成為汽車市場的主流方向,世界主要工業國家均出臺了一系列扶持政策推動以電動汽車為主的新能源汽車發展。目前已有眾多國家以法規或計劃的形式相繼公布了全面禁售燃油車時間表,沃爾沃、豐田、大眾、 奔馳、寶馬等一線汽車廠商制定加大新能源車投放力度的計劃。在汽車產業生態重構的大趨勢下,工信部副部長辛國斌在2017中國汽車產業發展國際論壇會議上表示,目前我國工信部也啟動了相關研究,制訂停止生產銷售傳統能源汽車的時間表。盡管電動車替代內燃機將是一個漫長的過程,但新能源汽車比重大幅提升將成為必然趨勢。

世界多國已經有傳統能源車禁售計劃

數據來源:公開資料整理

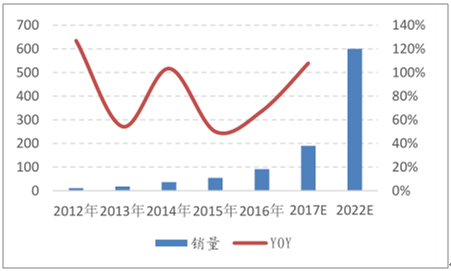

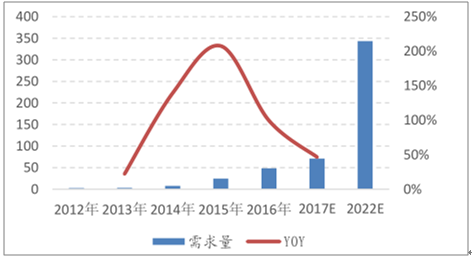

新能源汽車在全球范圍內爆發性增長,動力鋰電池市場需求激增。2011年全球新能源汽車銷售量僅為5.1萬輛,2016年銷量大幅增長至91.4萬輛,2011-2016年復合增長率高達78.1%,未來隨著支持政策持續推動、技術進步、消費者習慣改變、配套設施普及等因素影響的不斷深入,全球新能源汽車市場仍將保持較高增速。據GGII預計,2022年全球新能源汽車銷量將達到600萬輛,達到2016年銷量的6.6倍。在全球汽車電動化的浪潮下,動力電池市場需求不斷增長,2016年全球動力電池規模為48.5GWh,已經成為消費電子、動力、儲能三大板塊中增量最大的板塊,據預計,到2022年全球電動汽車鋰電池需求量將超過340GWh,規模是2016年的7倍。

2012-2022年全球新能源汽車銷量及預測(萬輛)

數據來源:公開資料整理

2012-2022年全球動力電池需求量分析(GWh )

數據來源:公開資料整理

我國新能源汽車行業發展逐漸由政策導向變為市場引導。新能源汽車在起步發展階段存在續航能力不足、配套充電設施不完備等問題,世界各國多以財政補貼的形式刺激新能源汽車行業的發展。為了加快新能源汽車的示范推廣,我國陸續出臺了財政補貼政策及對新能源車不限行、不限購等非財政激勵手段。在持續的政策引領下,我國新能源汽車產業呈現爆發性增長的態勢,但也逐漸出現了產品低端、核心技術缺少重大突破、行業盲目擴張,車企過分依賴財政補貼問題,甚至一度出現了騙補的亂象。因此,我國對新能源汽車行業的財政補貼政策一直在動態調整,主要體現在補貼門檻逐步提高及補貼標準逐漸退坡兩個方面。值得注意的是新能源汽車行業補貼將在2020年以后完全取消,行業發展的主要驅動力由政策導向逐步過渡為市場引導。短期來看,補貼退坡將對車企帶來一定的經營壓力,但從長期來看,補貼門檻的提高及補貼制度的漸進退出有利于行業格局優化,龍頭企業市場份額將有效提升。

建立市場化的扶持機制是國際通行的做法,美國加州零排放汽車的政策以及積分交易制度是特斯拉電動車走向成功的關鍵制度,我國一直在努力建立推進新能源汽車積分交易機制,從而可以借助市場倒逼企業加大產品研發和技術創新。2017年9月27日,工信部、財政部、商務部、海關總署、質檢總局聯合公布了《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》,雙積分政策將從2018年4月1日正式實行,并自2019年度起實施企業平均燃料消耗量積分核算,2019、2020年新能源汽車積分比例要求分別為10%、12%。與乘用車企業平均燃料消耗量積分不同,新能源汽車積分不可結轉,如果企業自身當年銷量不達標,只能向其他車企購買積分,否則將被動削減傳統燃油車的產銷量,而新能源汽車當年獲得積分較高的企業可以通過出售多余積分的方式補充資金,因此雙積分政策將促使車企加大新能源汽車的投放力度。新能源汽車積分在滿足基本條件下根據最高車速、續駛里程、百公里油耗等一系列技術指標進行系數調整,從而鼓勵車企進行產品創新升級。

新能源汽車積分計算方法

車輛類型 | 標準車型積分 | 備注 |

純電動乘用車 | 0.012*R+0.8 | ①R 為電動汽車續駛里程(工況法),單位為 Km。 |

插電式混合動力乘用車 | 2 | ②P 為燃料電池系統額定功率,單位為 KW。 |

燃料電池乘用車 | 0.16*P | ③標準車型積分上限為 5 分。 ④車型積分計算結果按四舍五入原則保留兩位小數。 |

數據來源:公開資料整理

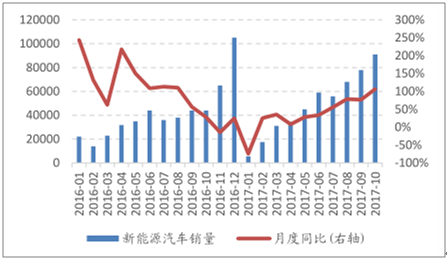

補貼退坡產生短期影響,雙積分政策保證我國新能源汽車高速發展。2016年我國新能源汽車銷量50.7萬輛,同比增長51.27%,連續兩年成為全球最大的新能源汽車市場。2017年初受補貼退坡影響,新能源汽車銷售短暫低迷,隨后逐步進入正軌,單月銷量同比增速逐漸提高,2017年1-10月累計銷量同比增速也恢復至46.44%的較高水平,由此可以看出補貼退坡對行業的影響偏短期。根據2020年產量200萬輛的目標,如果以2016 年產量為基數計算,未來幾年的年均復合增長率需要達到40%以上,在雙積分政策的引導下新能源汽車未來滲透率將穩步提升,對動力鋰電的需求將起到持續的拉動作用。

我國新能源車月度銷量情況(輛)

數據來源:公開資料整理

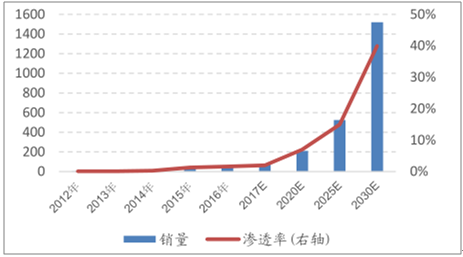

我國新能源汽車年度銷量及滲透率情況(萬輛)

數據來源:公開資料整理

2、鋰電企業擴產潮持續,對鋰電設備具有需求剛性

電池廠商需要規模效抵消產品價格下降帶來的影響。隨著電動汽車在全球范圍內的爆發性增長,眾多電池廠商逐鹿動力電池領域意愿強烈。目前我國整車廠商因財政補貼下降導致經營壓力較大,而動力電池占新能源汽車成本的50%左右,在電池整體產能過剩的情況下,整車廠商將倒逼電池企業降低產品價格。與此同時,目前電池原材料價格高位運行,對電池廠商形成雙重擠壓。在電池價格下降的必然趨勢下,電池廠商只有在規模效應的基礎上不斷提升市場占有率以保持市場競爭力,2016年動力鋰電池CR5市場占有率較2015年上升8.8個百分點,龍頭電池企業通過高端產能的規模效應以及與整車廠商的綁定,行業集中度上升是必然趨勢,低端產能也將逐漸被出清。放到更寬視角來看,國外電池廠商的擴產潮也在進行中,說明在尋求規模效應方面企業具備較強的內生動力。

供給側行業準入門檻提高,優化行業市場格局。國內動力電池市場存在低端產能過剩,高端產能不足的結構性問題,為了避免行業內無序低效的競爭亂象,工信部于2016年11月披露了《汽車動力電池行業規范條件》(征求意見稿),與2015年3月的《汽車動力蓄電池行業規范條件》相比,鋰電企業的產能門檻大幅提高。工信部等四部委于2017年3月發布的《促進汽車動力鋰電池產業發展行動方案》提出2020年實現全國動力電池產能100GWh以上,形成產銷40GWh的龍頭企業,政府由供給側對行業結構進行調節鋰電池行業競爭格局,避免劣幣驅逐良幣的思路清晰。

汽車動力電池行業門檻大幅提高

企業類別 | 《汽車動力蓄電池行業規范條件》 | 《汽車動力電池行業規范條件(7 2017 年)》征求意見稿 | 門 檻 與 原規范對比 |

鋰離子動力電池單體企業 | 2 億 Wh | 80 億 Wh | 40 倍 |

金屬氫化物鎳動力電池單體企業 | 1000 萬 Wh | 1 億瓦時 | 10 倍 |

超級電容器單體企業 | 500 萬 Wh | 1 千萬瓦時 | 2 倍 |

系統企業 | 10000 套/2 億 Wh | 80000 套/40 億 Wh | 8 倍/20 倍 |

數據來源:公開資料整理

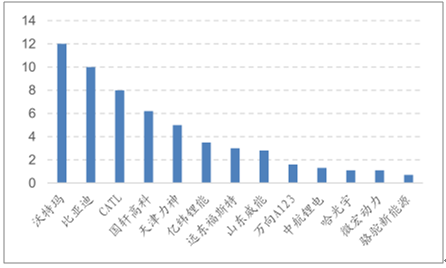

擴產潮背景下,鋰電設備廠商深度受益。鋰電設備的需求主要來自于電池廠商的已有設備替換及擴產帶來的增量需求。從2016年底主要電池廠商已有產能情況來看,目前僅有沃特瑪、比亞迪、CATL等3家企業達到8GWh的產能門檻,為避免在新一輪的競爭中被淘汰,企業紛紛加速擴產能,據動力電池應用分會統計,2017年產能規劃達到5GWh的動力電池企業就有20多家。盡管鋰電池行業已經出現結構性產能過剩,但產能門檻的提高及規模效應的內生動力都將使擴產潮繼續,擴產帶來的增量產能對鋰電設備具有需求剛性,相關鋰電設備廠商在電池廠商產能高速擴張過程中將深度受益。目前我國電池產能過剩是結構性的,低端過剩而高端產能不足,在高端產能與市場需求達到均衡狀態前,新建高端產能對鋰電設備的需求也是呈線性關系的,并且隨著市場格局的穩定,高端產能的擴張將為后續的設備替換打開空間。

2016 年達 8GWh 產能門檻的企業寥寥無幾(GWh)

數據來源:公開資料整理

3、鋰電設備企業短期業績確定,中長期有新動力催化

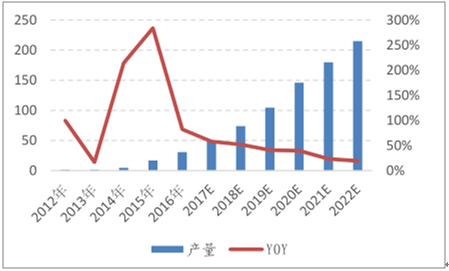

鋰電設備市場空間廣闊,未來三年增量市場可達900億元。2016年中國汽車動力鋰電池產量為 30.8GWh,同比增長 82.2%,隨著我國新能源汽車滲透率的提升,動力電池需求將保持高速增長,據 GGII 預計,到 2020 年中國汽車動力鋰電池產量將達到 146GWh,2016-2020 年復合增長率將達到 47.53%。2016 年我國動力電池有效產能為 60GWh,與實際出貨量對比得出整體產能利用率為 50%左右,由此反推2020 年我國動力電池的有效產能將達到 292GWh,GGII 預計 2017 年國內動力電池的產能為 110GWh,則 2018-2020 年新增產能將達到 182GWh。建設 1GWh 動力鋰電池生產線的設備成本為 3.6-5(國產)/7-10(純進口)億元,以國產化率 80%計算,1GWh 的動力電池成本為 4.3-6 億元,粗略測算 2018-2020 年設備增量市場空間將達到 900 億元(1GWh 按 5 億測算),由于動力電池集中度將呈現上升的趨勢,龍頭企業將獲得更多的增量份額。

2012-2022年中國汽車動力電池的產量(GWh)

數據來源:公開資料整理

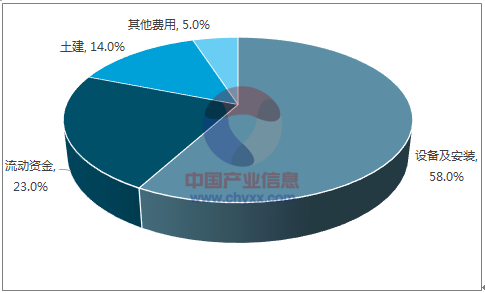

動力鋰電池生產線成本構成情況

數據來源:公開資料整理

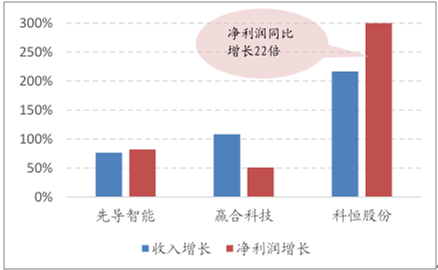

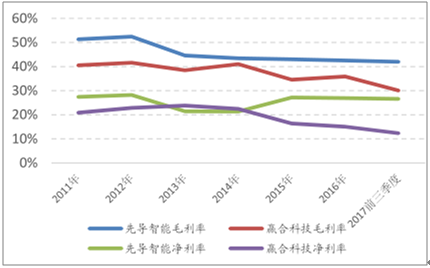

鋰電設備企業業績高速增長,在手訂單充足保證未來高成長。受整個鋰電產業鏈處于高速擴張期的拉動,主要鋰電設備2017年前三季度經營業績表現良好,收入及凈利潤增速均同比大幅增長。盡管電池廠商受上下游及市場競爭加劇等因素多重擠壓有壓縮鋰電設備成本的動能,鋰電設備毛利率及凈利潤率水平有一定的下滑趨勢,但從主要廠商的指標情況來看,鋰電設備企業整體盈利能力仍然維持在較高水平。

鋰電設備企業 2017 年前三季度業績大幅增長

數據來源:公開資料整理

鋰電設備企業盈利能力維持在較高水平

數據來源:公開資料整理

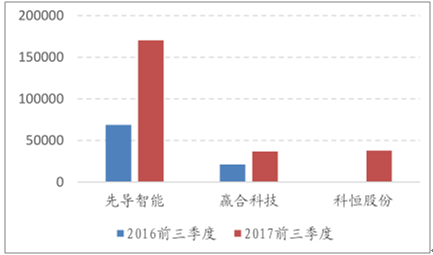

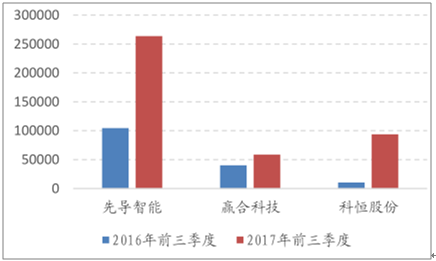

由于鋰電設備采用預付款制(合同金額的30%)且具有非標定制特征,因此可以從預收賬款、存貨規模的變化看出企業在手訂單變化趨勢,從主要企業2017年前三季度情況來看,預收款及存貨同比增速較高,鋰電設備處于訂單高峰期將成為企業未來業績釋放的基礎。

鋰電設備企業預收賬款規模大幅增長(萬元)

數據來源:公開資料整理

鋰電設備企業存貨同比大增(萬元)

數據來源:公開資料整理

當前階段,鋰電設備最主要的驅動因素來自于動力鋰電池需求的快速放量,由于鋰電池企業自身擴產的訴求及行業準入門檻的大幅提高,鋰電擴產潮在未來幾年內將會持續,鋰電設備企業進入拿單高峰期。長期來看,鋰電設備的需求增量將來自于現有設備替換升級、進口設備的替代及鋰電池在儲能等領域應用的放量的引致需求。未來鋰電池市場集中度將不斷提升,鋰電池廠商的個性化需求使得其對鋰電設備廠商有一定的粘性,憑借技術優勢與電池龍頭形成綁定的企業存在先發優勢。

此外,隨著下游電池廠商對設備一致性要求的提升,具備前、中、后端一體化解決能力的鋰電設備企業可以避免不同設備商產品間的銜接不暢問題,將在后續競爭中建立相對優勢。

相關報告:智研咨詢發布的《2018-2024年中國鋰電設備行業市場分析及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電設備行業市場行情監測及未來趨勢研判報告

《2026-2032年中國鋰電設備行業市場行情監測及未來趨勢研判報告 》共八章,包含中國鋰電設備產業鏈結構及全產業鏈布局狀況研究,中國鋰電設備行業重點企業布局案例研究,中國鋰電設備行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國鋰電設備行業產業鏈圖譜、市場規模、競爭格局及發展趨勢研判:海外市場應用需求廣闊,國產鋰電設備占有率持續提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國鋰電設備行業現狀分析:鋰電池產能迅速擴張,推動鋰電設備需求增加[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國鋰電設備行業重點企業對比分析:行業保持高景氣度,企業營收大幅提升[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)