1、工程機械景氣度持續回升

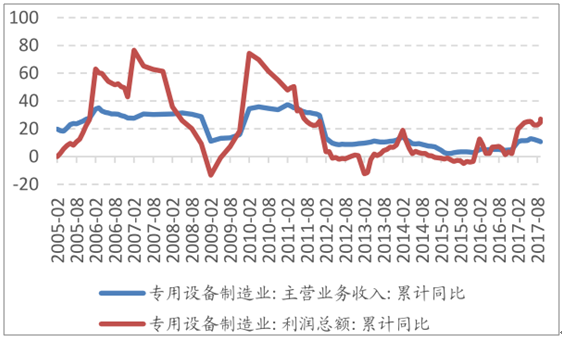

工程機械屬于專用設備制造業,2017年前三季度,專用設備制造業實現營業收入2.86萬億元,同比增長10.8%;利潤總額1798.9億元,同比增長24.5%,利潤增速高于收于增速,反映行業整體能力回升。如果剔除價格因素,2017年前三季度累計收入同比增長3.65%,說明專用設備需求與去年同期相比有效增長。以挖掘機為例,小松開工小時數并沒有被銷量的大幅增長所稀釋是下游需求切實改善的微觀印證。

專用設備制造業累計收入及利潤增速情況(%)

數據來源:公開資料整理

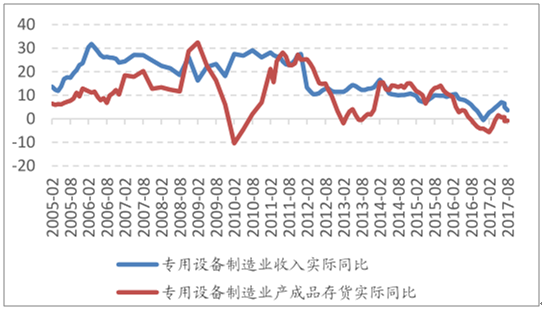

專用設備制造業實際收入及存貨增速情況(%)

數據來源:公開資料整理

2016年三季度末,以挖掘機為代表的工程機械產品銷售率先回暖,由于挖掘機銷售情況是工程機械景氣度的先行性指標,其向后端設備的傳導有一定的時滯,挖掘機銷售持續維持高增速在其他工程機械產品領域的銷售也得到了復制。2017年前三季度,挖掘機、汽車起重機同比銷售增速超過100%、裝載機、平地機、隨車起重機、壓路機等產品銷售增速均達到40%以上。根據中國工程機械工業協會的數據,重點聯系的企業前三季度收入同比增長20.5%,利潤總額同比增長591.9%,經營效應顯著提升。

工程機械產品銷售同比增速較快

數據來源:公開資料整理

2、工程機械行業格局重塑

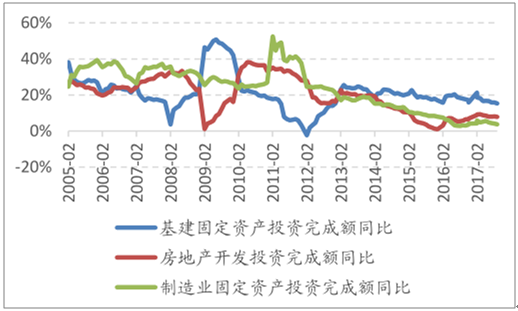

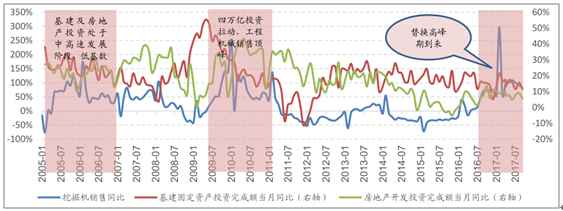

基建投資維持相對高位對工程機械板塊形成拉動。2017年1-10月,我國基建、房地產投資增速分別為15.31%、7.82%,較1-9月累計增速分別下降0.51、0.28個百分點。短期來看,在地產調控和金融去杠桿及地方政府加強規范融資平臺的大背景下,固定資產投資增速短期面臨一定的下行壓力,對工程機械板塊有一定影響。但從更長周期和更廣視角來看,基建投資對我國經濟起到重要的托底作用,地方監管加強有利于長期可持續發展,后續PPP項目落地率的提升及雄安新區建設有望使國內基建投資增速維持在相對高位。國外方面,我國工程機械最大的出口國美國正處于基建高峰周期,同時一帶一路戰略深入推進也將帶動相關地區基建投資。整體上看,國內外基建投資對工程機械的拉動作用具備較多的催化劑。除基建板塊對行業形成正面效應以外,國內供給側改革背景下相關資源品價格上漲有利于上游企業資本支出擴大,也對工程機械的需求起到支撐作用。

我國三大投資同比變化情況

數據來源:公開資料整理

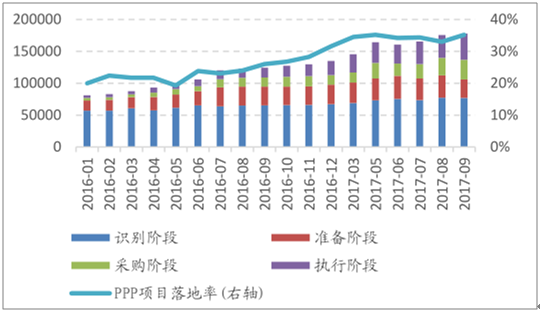

PPP項目投資額及落地率情況(億元)

數據來源:公開資料整理

行業內部替換周期開啟將拉長此輪工程機械景氣度。近十余年來,國內挖掘機銷售經歷了三輪銷售高峰期,第三輪銷售高峰期于2016年三季度末開始,2017年以來挖掘機銷售一直維持較高的同比增速。2016年三季度末到2016年底挖掘機銷售與房地產投資增速的回升相關性更強,而2017年以來則與基建投資的反彈有更強的相關性。我們注意到,2012-2015年國內挖掘機銷售連續4年下滑,2012-2013年基建、房地產投資增速均高于當下,挖掘機銷售僅僅出現一次小級別的反彈,當前階段無論是基建投資增速還是房地產投資增速均低于2009-2011年,但是挖掘機銷售增速在幾輪高峰中彈性更高,除基數原因外,我們認為更重要的原因在于行業替換周期到來。國內上輪挖掘機銷售高峰期是在2009-2011年,挖掘機壽命大概在6-8年,替換高峰期于2017年開始,目前挖掘機排放標準的提升將加速二手機的出清,新機的替換市場空間充分打開,在基建+更替周期的雙重疊加效應下,以挖掘機為代表的工程機械行業此輪景氣周期將被拉長,未來2-3年有望持續處于景氣周期。

挖掘機銷量與基建、房地產開發投資的相關性關系

數據來源:公開資料整理

我們在2017年中期預測,雖然下半年由于基數效應挖掘機銷售增速將有所下滑,但全年高增長無憂,樂觀情況下全年銷售將超過12.5萬臺,從目前情況來看,今年三季度挖掘機銷售呈現淡季不淡的態勢,全年銷售量將超出我們的預期。由于2016年的低基數效應,2017年挖掘機累計銷售增速始終維持在較高水平,隨著低基數因素逐漸抹平,行業增量的空間主要來自新機的替換,預計2018年行業整體增速將回到穩態,工程機械的投資邏輯也由產品銷售高增長帶來的業績邊際改善過渡為行業格局的重塑及增量市場的拓展。

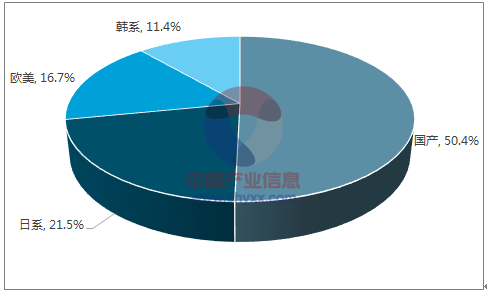

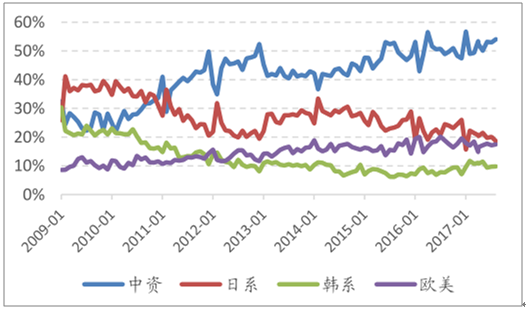

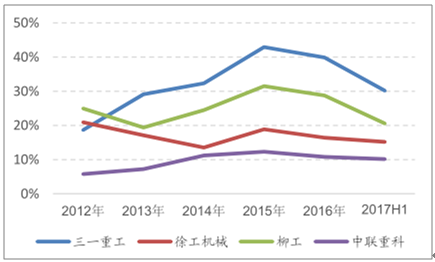

行業格局的重塑,龍頭企業更具競爭優勢。以挖掘機為例,經歷了2011年銷售高峰后,國內挖掘機行業連續經歷了5年左右的低迷期,在此過程中國內企業數量大幅下降,行業經歷了一輪洗牌。在行業格局重塑過程中,挖掘機行業集中度再度回升,國產品牌市占率在此輪集中度重新提升的過程中明顯上升,日系、韓系品牌國內市場份額則有不同程度的下降。國內單月挖掘機CR3市場占有率已經由2011年5月的28%上升到目前45%左右的水平,馬太效應盡顯。

2017年1-10月國內挖掘機市場份額情況

數據來源:公開資料整理

近年來國內挖掘機市場份額變化情況

數據來源:公開資料整理

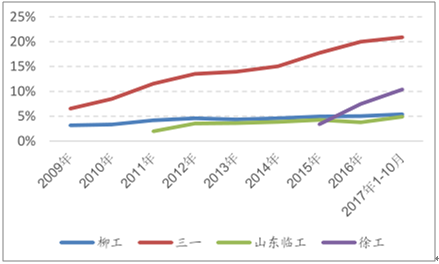

2017年1-10月,國內挖掘機銷售TOP5分別為三一、卡特彼勒、徐工、斗山、小松,市場占有率分別為20.9%、12.6%、10.4%、8.2%、7.3%。國產品牌中,三一、徐工、柳工市場占有率排名前三,以上品牌近年來市占率穩步提升,規模效應優勢盡顯,后續市場集中度有進一步提升的趨勢。

2017 年 1-10 月 不同廠家挖掘機銷量及市占率情況

數據來源:公開資料整理

國內主要廠家市占率穩步提升

數據來源:公開資料整理

國內企業海外收入占比較低,一帶一路助力版圖擴張。整體上看,目前國內工程機械龍頭目前海外業務收入占比仍然較低,與國際巨頭卡特比勒60%左右的海外收入相對有較大的差距,一帶一路戰略深入推進將加速國內工程機械企業國際業務拓展進程。2017年前三季度,我國向“一帶一路”沿線國家出口工程機械61.7億美元,同比增長11.7%,出口比重達43.3%;向“金磚”國家出口工程機械15.24億美元,同比增長43.3%、出口比重達10.7%。從前三季度我國工程機械主要出口國的產品銷售情況來看,絕大多數出口規模排名靠前的國家同比銷售增速較高,一方面反映了目前全球很多地區的基建周期拉動了工程機械需求,另一方面反映了我國工程機械海外業務擴張態勢良好。

主要企業海外業務收入占比情況

數據來源:公開資料整理

2017年1-9月我國工程機械出口國別前十位

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國工程機械市場專項調研及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)