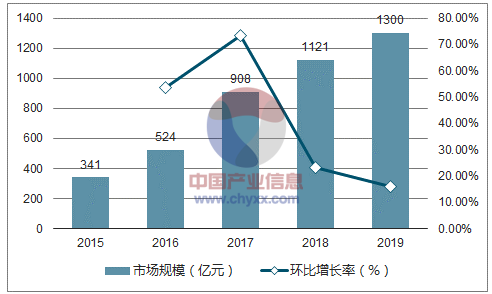

中國電競市場規模將達908億元,正式駛入行業發展“快車道”。2017年我國電子競技市場 規模將達到908億元人民幣,環比增長73.28%;預計在2018年,中國電子競技市場規模將突破 千億大關,達到1121億;2019年,中國電子競 技市場規模達到1300億 l 無論是PC端游戲《英雄聯盟》,還是現象級移。動端游戲《王者榮耀》,越來越多的精品游戲誕 生為電競產業發展提供了堅實基礎;隨著電競產 業規模的逐漸擴大,電競產業將從產品驅動轉向 賽事驅動,賽事產業鏈日趨成熟,正式進入行業 發展的“快車道”

2015-2019年中國電子競技市場規模及預測

數據來源:公開資料整理

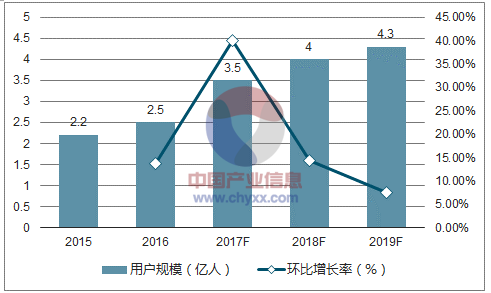

中國電競用戶體量將達3.5億人,移動電競引發“規模效應”,2017年我國電子競技用戶體量 將達到3.5億人,環比增長40%,這主要是由于隨著 移動互聯網的普及以及電競細分領域移動電競在 2016年的不斷積累創新在2017年迎來收獲,整體用 戶得到爆發增長。預計2019年將達到4.3億人 l 隨著中國移動游戲玩家基數的進一步擴大,在未來 的1-2年內,中國電競用戶將繼續保持高速增長。 《王者榮耀》的崛起,使很多不玩游戲或只玩休閑 游戲的用戶,第一次接觸到了競技類游戲。而王者 榮耀職業聯賽也引發了移動電競的熱潮,為整體電 競行業的“規模效應”發展奠定了堅實基礎。

2015-2019年中國電子競技用戶規模及預測

數據來源:公開資料整理

真實的電競用戶:樂活自由、忠于熱愛、好奇進取。在整體電競用戶中,男女比例分別達到69.82%、30.18%。同時,電競用戶消費能力普遍集中在中等偏上,原因是電競用戶年齡段普遍 分布于互聯網的原住民以及生活在互聯網爆發時代的人群,這部分人群普遍擁有經濟獨立的能力,消費觀念更加開放 l Analysys易觀認為,我國電競用戶對網絡游戲、影視、美食、聊天交友、直播等豐富生活方式的活動情有獨鐘,對此類行為的消費意愿 強烈。他們樂活自由,喜歡不斷豐富自己的生活與視野,打破局限;他們忠于熱愛,愿意長期關注并為熱愛的對象“買單”;他們好奇 進取,喜歡不斷嘗試新鮮事物、充實自我。

中國電子競技用戶屬性

數據來源:公開資料整理

中國電子競技用戶行為偏好矩陣

數據來源:公開資料整理

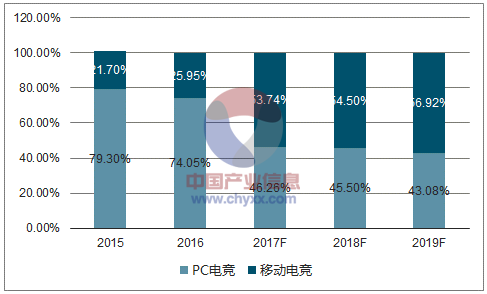

移動電競爆發增長,占據電競產業半壁江山。移動電競市場規模占整體電競。市場規模達53.74%,超越PC電競。這主要是因為 2016年,移動游戲超越客戶端游戲成為我國網絡游 戲市場的最大的份額,眾多廠商將戰略重心放置移 動游戲領域,隨著移動游戲的空前發展,移動電競 在今天得到爆發增長 l 中重度移動電競產品《王者榮耀》成為全民化游戲, KPL王者榮耀職業聯賽依托過往多年的電競市場培育, 在不到兩年的時間里,以其龐大的用戶體量和持續 的增長性,成為移動電競市場的主力軍。

2015-2019中國電子競技市場規模細分占比

數據來源:公開資料整理

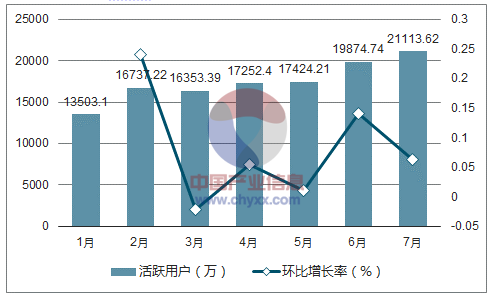

移動電競趨于大眾化,首次突破傳統游戲玩家群體,得益于移動電競的高速發展, 以《王者榮耀》為代表的移動游戲成為大眾化娛 樂生活方式,移動電競也因其操作便捷、節奏加 快、門檻低、上手快等特點,呈現出相較于端游 電競更高的參與度 l 其次,覆蓋人群的多元化代表著移動電競的用戶 規模與輻射面積將進一步擴大,由于移動電競僅 需要一部智能手機與碎片化時間便能參與,因此 移動電競相比端游將擁有強大的滲透率。電競自 身具備的龐大粉絲群體與滲透效應,將對移動電 競形成進一步用戶引流,逐漸壯大的用戶群體又 會吸引更多非傳統游戲玩家群體參與,形成良性 循環,真正意義上突破傳統的游戲玩家群體。

2017年王者榮耀月活躍用戶規模

數據來源:公開資料整理

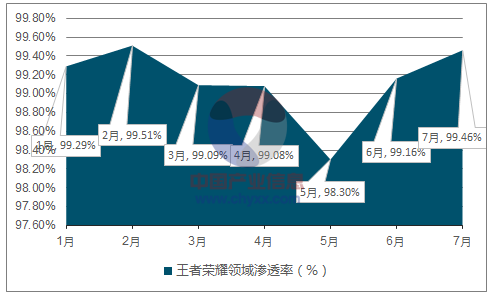

2017年王者榮耀領域滲透率

數據來源:公開資料整理

移動電競助推獨立化,從游戲附屬成長為獨立IP,游戲產業的高速發展為電競奠定了良 好的市場基礎。然而,電競產業作為一個獨立的產業,逐 漸形成獨立的運營、商業模式,而移動電競的全民化基礎, 也助推電競賽事呈現出脫離于游戲附屬的角色,逐漸成長 為獨立IP • 從電競賽事的商業運營模式來講,以王者榮耀職業聯賽 為例,電競產業已經形成了由人才、產品、賽事、承辦、 內容制作、明星經紀和周邊產品等多個環節構成的較為 完整的產業鏈,并具備了獨立的造血能力 • 從企業運作及營利模式來講,在電競行業的快速發展下, 騰訊、暴雪等大廠將電競業務從游戲中抽離,作為一項 單獨營利業務來發展。在業務展開上,采用構建生態系 統的方式,并根據各自的特點和需求制定了不同的布局。

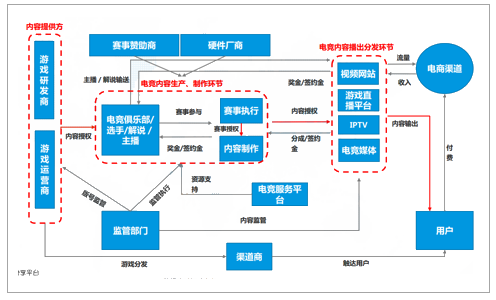

移動電競產業生態基本成熟,產業鏈逐步完整。現如今我國移動電競產業趨 于成熟,產業鏈逐步完整, 形成了循環的生態閉環 l 其中,內容成為整個移動 電競產業鏈條的核心環節。 騰訊、網易等企業廠商提 供游戲內容版權,由賽事 主辦方、職業選手、俱樂 部等組成內容生產方,聚 合粉絲效應,再交由賽事 執行進行系統專業的內容 制作,然后由電視直播平 臺、電子競技媒體、游戲 直播平臺等渠道進行傳播, 最后觸達用戶。

數據來源:公開資料整理

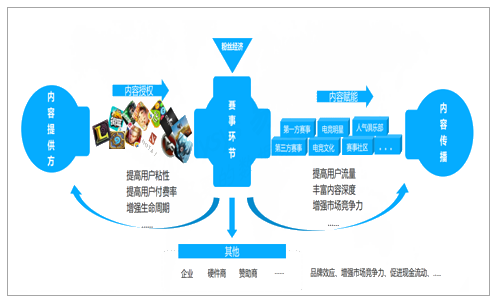

整個移動電競產業生態中,賽事是核心承載資源,具有強大的內容變現空間。對于整個互聯網市場來說,其核心數字資產就是用戶。對于內容提供方來說,可以為產品進 行賦能,為產品進行生態的打造,使其更富有生命活力,從而反哺產品的用戶粘性、生命周期等等運營優勢;對于內容傳播方來說, 現如今,整體傳播方進入“內容為王”的時代,賽事可以為平臺提供大量的用戶流量,豐富內容深度、提高市場競爭力。

數據來源:公開資料整理

移動電競形成競技體育職業化發展模式 與傳統體育高度契合。移動電競作為競技體育走向職業化,并向傳統體育靠攏。傳統的電競行業存在三大核心問題:職業化程度不足、商業價值被低估、生態規則不夠完善。目前來看, 中國移動電競產業的職業化程度正在穩步提升,而“職業化運營”是電競向傳統體育靠攏的核心。而對于職業體育來講, “聯盟運營”是“職業化運營”的核心 l 以王者榮耀職業聯賽為例,王者榮耀職業電競聯盟在聯賽成立之初便成立,結合傳統體育與電競的特點,引入英超、NBA等 國際領先職業聯賽的聯盟管理體系,設置“工資帽”、“轉會制度”、“三方經紀模式”等聯盟規則,形成了開放、共建的 職業化體系,而這在中國電競市場也是首創,成為第一個廠商自建聯盟的典型案例。

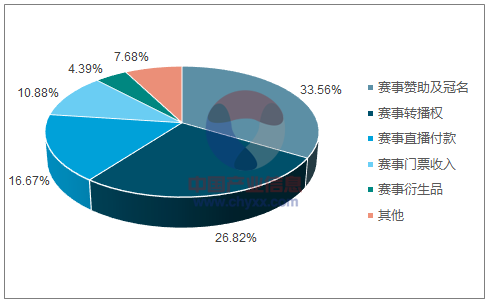

移動電競與傳統體育商業模式高度契合,具備獨立造血能力。目前來看,KPL等職業 移動電競賽事在商業模式層面與英超、 NBA等國際大型傳統體育職業賽事高度契 合 l 商業贊助、版權分銷是雙方最大部分的收入 占比。票務收入以及IP授權衍生品收入等實 物收入占比弱于贊助與版權。值得一提的是, 目前移動電子競技賽事在商業模式上已經與 傳統體育高度契合,具備獨立造血能力,且 由于我國移動電子競技賽事體系仍在探索中, 整體產業還未達到最終形態,在未來將具備。

中國電子競技賽事收入分布占比

數據來源:公開資料整理

移動電競瘋狂圈粉,具備傳統體育粉絲經濟特性,移動電競作為職業體育,同傳統體育一樣具有持久、深度、強大的“粉絲經濟效應”。隨著電競賽事IP的不斷積 累,粉絲群體逐漸形成以電子競技賽事粉絲群體、游戲產品粉絲群體、賽事服務商粉絲群體、俱樂部粉絲群體、電競明星粉絲群體、 直播平臺粉絲等構成的龐大群體 l 同時,移動電競用戶展現出了強大的消費力,在游戲產品、賽事產品、觀賽渠道、賽事贊助品、賽事衍生品等方面均表現了強大的粉 絲購買力轉化。

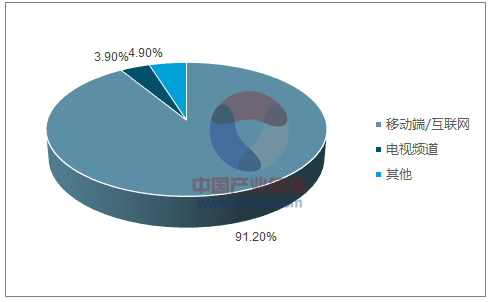

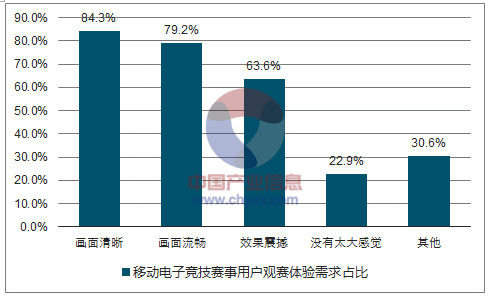

目前主要的中國地區轉播渠道分為五大類:移動端/互聯網、開路電視頻道、收費電視頻道、IPTV、OTT。其 中,由于版權問題,移動端/互聯網占比較大,但開路電視頻道仍是傳統體育用戶主要的轉播渠道。而對于移動電競賽事來說,則超 過九成來自移動端/互聯網渠道,體現了明顯的互聯網特性。此外,由于移動電競觀賽用戶對于畫質清晰、效果震撼等仍有較高訴求, 且移動電競用戶與傳統體育觀賽用戶呈現出相同的電視觀賽偏好,因此在未來,除了移動端之外,IPTV、OTT等大屏觀賽需求仍是 重要發展趨勢。

中國區英超、世界杯、NBA轉播渠道用戶占比

數據來源:公開資料整理

移動電子競技賽事轉播渠道用戶占比

數據來源:公開資料整理

移動電子競技賽事用戶觀賽體驗需求占比

數據來源:公開資料整理

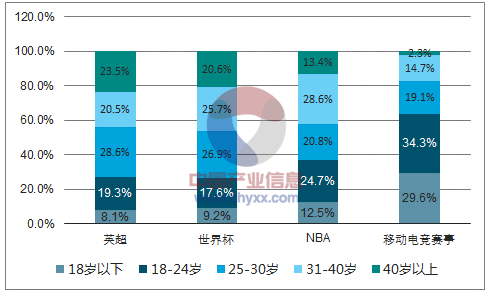

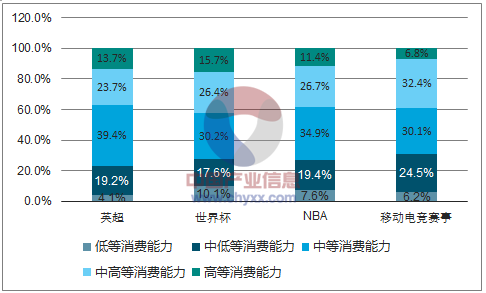

移動電競作為職業體育新形態,觸達更年輕的中高等消費群體。相較于傳統體育賽事,移動電競賽事在用戶年齡占比上呈現出明顯區隔。傳統體育用戶雖然在足球或籃球的不 同項目上也呈現年齡區隔,但普遍集中在25-40歲。而移動電競賽事用戶集中在18-30歲,年輕化特性凸顯。與此同時,移動電競用 戶相較于傳統體育賽事,在消費能力上卻沒有明顯差異,中高等消費能力反而占據優勢,表現出更加強勁的消費觀念與消費能力。

中國規模級賽事用戶年齡分布占比

數據來源:公開資料整理

中國規模級賽事用戶消費能力占比

數據來源:公開資料整理

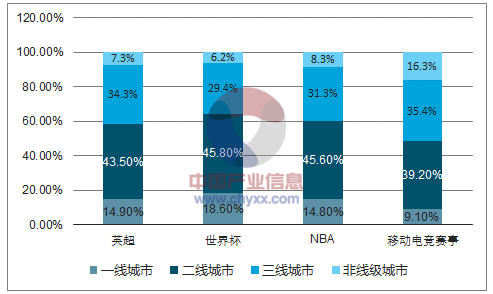

移動電競作為職業體育新形態,實現更深的地域化下沉。我國競技體育賽事用戶 在區域化下沉上普遍較為均衡。相較于傳統 體育賽事,移動電競賽事一方面符合職業體 育賽事的區域化觸達特性,另一方面在非線 級城市的觸達比率更具優勢。這主要是因為 傳統體育賽事線下觀賽需求更為旺盛,大型 場館基本集中在一二線城市。而移動電競賽 事觀賽渠道以線上渠道為主,因此在地域化 下沉方面,移動電競賽事地域分布更為均衡, 渠道下沉方面優勢顯著。

中國規模級賽事用戶城市分布占比

數據來源:公開資料整理

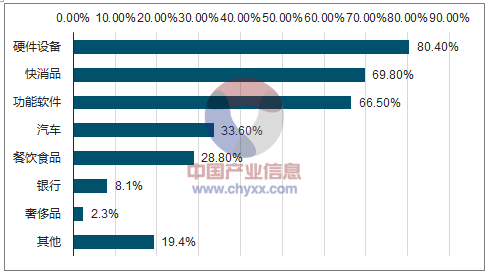

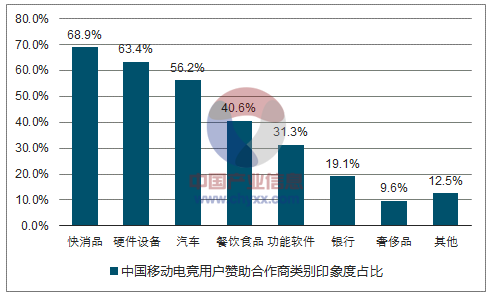

商業贊助領域廣泛,快消、硬件設備、汽車品牌搶先入局。目前我國移動電競賽事合作贊助商類別呈多元化,移動電競賽事的商業價值潛力巨大,眾多領域紛紛進駐移 動電競賽事,來擴大品牌影響力。其中硬件設備類別、快消品類別、功能軟件類別比較傾向對移動電競賽事的贊助合作,占比達到 80.4%、69.8%、66.5%;在用戶品牌轉化中,用戶對快消品、硬件設備、汽車等三個類別印象較深。

中國移動電競規模級賽事贊助合作商類別滲透率占比

數據來源:公開資料整理

中國移動電競用戶贊助合作商類別印象度占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國移動電競產業全景調研及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國移動電競行業市場研究分析及投資趨勢研判報告

《2026-2032年中國移動電競行業市場研究分析及投資趨勢研判報告》共十章,包含移動電子競技重點產品分析,中國移動電競行業重點企業經營分析,中國移動電子競技行業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國移動電競行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢研判:移動電競市場規模迅速擴張 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國木薯行業相關政策匯總、產業鏈、種植規模、進出口貿易、競爭格局及未來發展趨勢分析:企業主要分布在廣東、廣西等地[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)