一、2017:多因素催化趨勢性行情,業績逐季度超預期增長

1、去產能+ 地條鋼+ 環保戰,開啟趨勢性行情

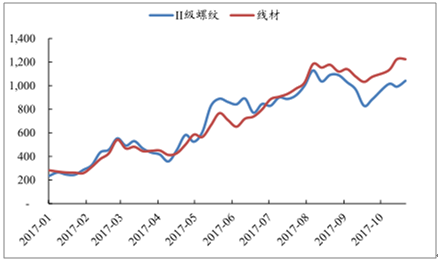

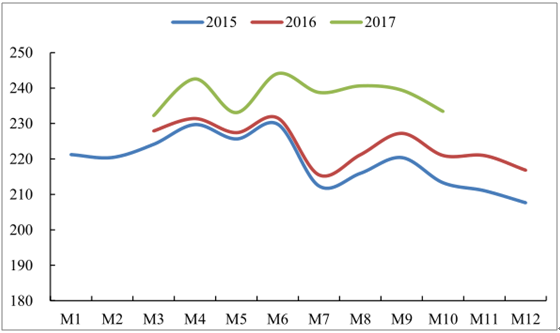

觀鋼價:波動上行,超三個月持續上漲后步入盤整。

今年以來,供給側結構性改革去產能持續堅定推進、“地條鋼”頑疾全面清除,下半年地產用鋼需求總體好于預期,鋼材市場的供需情況持續改善。即便是在粗鋼產量創新高的需求淡季,鋼材庫存也依舊沒有明顯的累積。鋼價除了在 3 月至 4 月中旬有一定回落以外,今年以來總體持續波動上漲,特別是 6月份開啟的這一輪上漲,持續時間超過 3 個月,期螺價格在 8 月上旬一度突破 4100,突破了近 4 年的高點。

9 月份以來,隨著陸續公布的地產、基建數據不及預期,環保因素對需求端的影響也開始顯現,螺紋鋼期貨價格顯著回落后,開始步入持續震蕩階段,Myspic 鋼價指數則高位盤整。近期正式進入采暖季以后,高爐開工率和產能利用率顯著下滑,鋼材庫存也持續大幅消化,鋼價開始有所回升。

今年以來鋼價走勢

數據來源:公開資料整理

看板塊:跌宕起伏,市場情緒修復驅動趨勢性行情。1-2 月,供給側改革持續發力、清除地條鋼“上升到政治任務”、新疆基建計劃超預期、2+26 城市采暖季限產提出,多重積極因素共振使得市場情緒高昂,鋼鐵板塊出現顯著上漲。

2月下旬至 5 月上旬,社會庫存下降速度不達預期,國家提出給鋼價設定上限,市場過熱情緒開始冷卻,加上央行 317 地產調控使得下游需求預期顯著變差,金融監管收緊,板塊總體下滑,僅 4 月上旬雄安新區建設的提出帶動相關概念標的大漲。

5月中旬開始,前期宏觀政策和基本面的兩個利空因素并未兌現,市場預期開始修復,加上長材毛利持續擴張,Q2 業績大有超越 Q1 之勢,庫存仍在持續降低,市場情緒從修復到進一步強化,同時疊加中報行情,鋼鐵板塊再度迎來一大波上漲。這一輪上漲一直延續到 8 月上旬。

8 月上旬,相關報道指出中鋼協會議中提出要防止鋼價飛漲,保持市場穩定。在此影響之下,市場情緒出現顯著反轉,板塊也出現顯著的回調。到 8 月底,環保限產提前等政策的提振之下,市場對冬季環保限產帶來的供給端的顯著收縮預期提升,心態轉向偏樂觀。但隨即在 8 月份工業增加值、基建投資、房地產投資等數據出現環比回落等因素的影響下,板塊又顯著下滑,開始持續震蕩。近期從高爐開工率、產能利用率數據和庫存表現來看,鋼鐵行業采暖季限產的執行程度嚴格,因此板塊又出現一定的反彈。

今年以來鋼鐵板塊走勢

數據來源:公開資料整理

2、業績大躍進,Q3 再攀升

長材:噸毛利逐季走高。過去“地條鋼”猖獗時,主要以螺紋鋼的廉價替代品存在,隨著打擊“地條鋼”的深入落實,產能 1.8 億噸,產量 8000 萬噸-1億噸的“地條鋼”的出清,加上去產能的進一步推進,帶來了鋼材尤其是長材的供需格局顯著改善,螺紋鋼的噸毛利持續走高,季季提升。

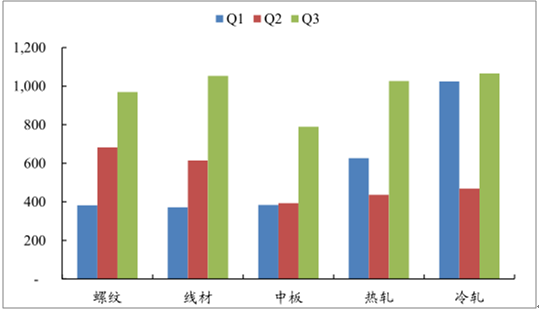

板材:價差修復,Q3 大幅回暖。今年二季度,受下游需求放緩、去庫存壓力加大、供給放量等因素影響,板材價格顯著下跌,噸毛利也隨之大幅下滑。6月下旬開始,伴隨著鋼材價格的大幅走強,汽車產銷回暖,家電產品增速顯著,板材需求向好,板長價差逐步得到修復,三季度噸鋼毛利改善尤其顯著。

從我們的行業模型來看, 三季度螺紋鋼、線材、中板、熱軋卷板、冷軋板的平均噸鋼毛利分別較二季度提高了 287 元/ 噸、438 元/ 噸、397 元/ 噸、590 元/ 噸和 598 元/ 噸,熱軋和冷軋的噸毛利提升明顯強于長材和中板。

理論計算的五大鋼材品種噸毛利情況(元/ 噸)

數據來源:公開資料整理

數據來源:公開資料整理

今年以來五大鋼材品種各季度平均噸毛利(元/ 噸)

數據來源:公開資料整理

業績表現季掀起高潮。今年以來,鋼企一季度業績已經超預期大好,去產能和“地條鋼”的清除帶來的是經營效益的持續性改善,長材類企業二、三季度的盈利水平更是持續走高。對板材企業而言,雖然二季度盈利能力下滑,但三季度迅速拉升,較二季度實現顯著改善。隨著三季度長材板材噸鋼毛利攜手走高。普鋼板塊的 23 家上市公司中,2017 前三季度全部實現盈利。絕大部分公司業績同比實現了 100%以上的增長,單季度業績再次掀起高潮,半數左右的企業 Q3 單季利潤超過上半年兩季之和。

二、2018:鋼價退可守,進亦可攻

1、供給:供給側改革,咬定青山不放松

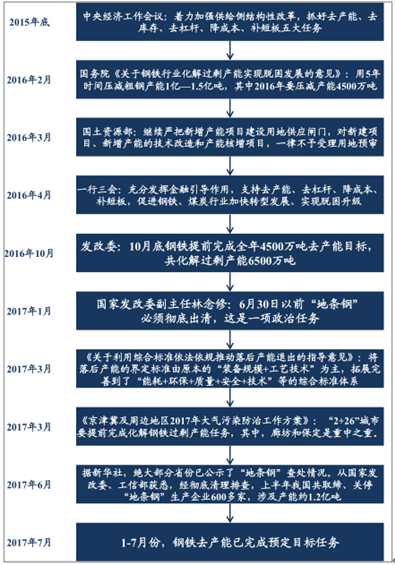

2015年底中央經濟工作會議上提出要著力加強供給側結構性改革,抓好去產能、去庫存、去杠桿、降成本、補短板五大任務以來,奠定了這兩年鋼鐵行業發展的主基調。2016 年 2 月份,國務院正式印發《關于鋼鐵行業化解過剩產能實現脫困發展的意見》,提出 要用 5 年時間壓減粗鋼產能 1 億 —1.5 億噸。隨后多個相關部門均出臺文件,從不同角度支持和促進鋼鐵行業供給側改革。

供給側改革重大事件梳理

數據來源:公開資料整理

近兩年去產能任務均提前超額完成。自正式細化落實供給側改革去產能任務以來,2016 年前 10 個月即已經完成了全年任務目標,根據中國聯合鋼鐵網整理,到年底各省市共計壓減粗鋼產能 8491.75 萬噸,此外,央企去產能 719萬噸,合計共壓減產能 9210.75 萬噸,顯著超過全年 4500 萬噸的壓減任務。26 個省市中已經有 17 個在 2016 年底提前完成了整個“十三五”期間的去產能任務,另外 9 個省市中,產鋼大省河北、山東和江蘇分別剩余 3274 萬噸、1230 萬噸和 1170 萬噸的壓減任務。而到今年,去產能任務更多地落實到了實際在產的有效產能,1-7 月份即已經完成全年的預定目標任務。

各省市及央企“ 十三五” 期間壓減鋼鐵產能目標

省市 | 煉鐵(萬噸) | 煉鋼(萬噸) | 省市 | 煉鐵(萬噸) | 煉鋼(萬噸) |

央企 | 709 | 2137 | 湖北 | - | 200 |

河北 | 4989 | 4913 | 湖南 | - | 50 |

江西 | 50 | 433 | 廣東 | - | 240 |

安徽 | 527 | 663 | 新疆 | - | 700 |

河南 | 100 | 240 | 陜西 | - | 170 |

四川 | 217 | 420 | 甘肅 | 200 | 300 |

云南 | 125 | 453 | 貴州 | 150 | 220 |

浙江 | 110 | 368 | 黑龍江 | 219 | 610 |

內蒙古 | 243 | 67 | 江蘇 | - | 1750 |

山東 | 970 | 1500 | 天津 | - | 900 |

遼寧 | - | 602 | 廣西 | 20 | 185 |

福建 | - | 445 | 山西 | 82 | - |

吉林 | 136 | 108 | 重慶 | 0 | 400 |

數據來源:公開資料整理

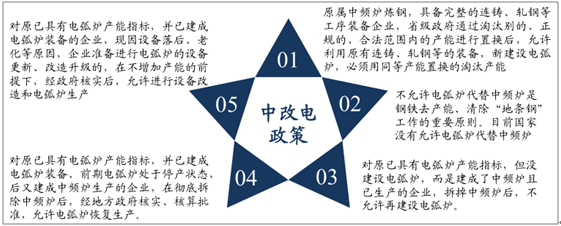

明年供給側改革不會放松,新增產能 受到 嚴格限制 。我們認為,從這兩年產能壓減工作的完成情況來看,絕大部分省市均已經完成了整個“十三五”期間的目標。明年來看,供給側結構性改革依舊不會放松。根據工信部印發的《鋼鐵工業調整升級規劃(2016-2020 年)》,各地一律不得凈增鋼鐵冶煉能力,必須嚴格執行減量置換,京津冀、長三角、珠三角等環境敏感地區按不低于1:1.25 的比例實施減量置換。 對電弧爐 產能而言 ,新增量同樣受到嚴格的限制 。新建電弧爐產能必須具備電弧爐指標,且原有電弧爐指標但只建了中頻爐的企業,政策上不被允許再建電弧爐。前期四川省千萬噸級的電爐項目也遭到撤銷,可見目前,政策面上仍嚴控新增產能,新建電弧爐產能同樣受到減量置換的制約。

針對中頻爐改電弧爐的相關政策

數據來源:公開資料整理

今年已開足馬力, 明年 供給端 增長有限 。今年鋼材盈利情況十分可觀,高利潤的驅使下,鋼廠生產熱情極高,合規鋼企基本都開足馬力生產,有檢修安排的也化大休為小修,或盡量將檢修延期,以及時賺取高水平的利潤。在高漲的生產熱情之下,今年以來月度的日均粗鋼產量創下近年來的新高。我們認為,對于在產的這些產能而言,這已經是產量的極限水平,明年這部分大概率已經不會再有增量。

今年 6 月份,日均粗鋼產量達 244.10 萬噸,同比增加了 12.54 萬噸,而 1 億噸“表外”的“地條達 鋼”產量,對應的日均產量高達 27.40 萬噸。設 假設 1.8, 億噸中頻爐的“地條鋼”產能中,30%, 擁有電弧爐指標, 產能利用率達到 60% ,且假設 其中 30% 在今年 上半年已經 陸續 恢復生產。 即便考慮到明年 其余電弧爐產能 能夠全部 釋放 ,日均粗鋼產量的增量也僅6 萬多噸。

今年以來日均粗鋼產量(萬噸)

數據來源:公開資料整理

2、需求:基建和地產投資增速預計繼續放緩

預計明年基建投資和房地產投資增速持續放緩。從近期公布的1-9 月份經濟數據來看,基建投資增速下滑趨勢不改,1-9 月份基建投資完成額 124,364.39億元,同比增長 15.88%,是今年以來首次增速下降至 16%以下。房地產開發投資增速也有所下滑,1-9 月份投資完成額 80,644.45 億元,同比增長 8.1%,住宅銷售面積也出現顯著下滑。加上今年以來房地產調控政策又繼續加碼,預計明年樓市調控對用鋼需求的負面效應或將進一步顯現。總體來看,明年房地產和基建的投資增速預計難以達到今年上半年的水平。

房地產投資及同比增速

數據來源:公開資料整理

住宅銷售面積和新開工面積

數據來源:公開資料整理

基建投資及同比增速

數據來源:公開資料整理

3、鋼價:趨勢性行情或難復制,但退可守,進亦可攻

綜上所述,我們認為明年鋼價或難復制今年的趨勢性行情,但退可守進亦可攻 。

一方面,今年鋼價的趨勢性上漲來自于去產能+打擊“地條鋼”+環保限產等多因素的共同發酵,明年來看,產能壓減任務大概率減輕,“地條鋼”的徹底退出和環保限產的嚴格執行,基本都已經在今年體現出來了。從現在的時點來看,明年尚沒有大的邊際利好。而且明年需求端增速預計還有所放緩,鋼價預計難以走出今年持續上漲的行情。

但另一方面,我們認為明年鋼鐵行業供給側結構性改革不會放松,十九大報告中也提出要繼續“深化供給側結構性改革”,新增產能繼續受到嚴格的限制,即便是市場擔憂的可能有較大放量的電弧爐產能,除了具備符合標準的電弧爐指標的企業以外,要新建產能同樣受到嚴格的減量置換的制約。預計鋼材供給端的收緊是可以持續的,而環保限產等工作預計仍會從嚴執行,供需結構總體并不悲觀,鋼價退可守。

低位的庫存和供需緊平衡之下,邊際上的供需變動甚至可能帶來不小的價格彈性。

我國粗鋼供需平衡預測

- | 2017E | 2018E | 備注 |

中頻爐 | -6500 | -3500 | 2017 年上半年仍有部分中頻爐企業繼續生產地條 鋼,直到年中才完全關停 |

電弧爐復產&新建 | 2500 | 1800 | 假設 1.8 億噸地條鋼產能中 30%擁有電弧爐指標,樂觀估計明年產能利用率達到 80% |

出口轉內供 | 1500 | 500 | 預計明年國內鋼價下有底,出口仍有一定減少 |

長流程鋼企 | 3200 | 1000 | 今年高利潤下高爐復產較多,產能利用率達到高位,預計明年增量不大 |

國內消費 | 800 | -150 | 樓市調控對用鋼需求的負面影響有所體現,但預計需求不會大幅下滑 |

供需差異 | -100 | -50 | - |

數據來源:公開資料整理

4、成本:兩頭受壓,鐵礦石缺乏基本面支撐

今年以來,礦價總體跌多漲少。今年以來,從鋼價和鐵礦石價格的走勢來看,鋼價總體波動向上,而礦價卻是跌多漲少。在鋼價上漲期間,鐵礦石價格的漲幅要顯著的弱于鋼價漲幅,甚至在 4、5 月份鋼價上漲時,礦價仍在持續下跌通道之中。而隨著鋼價的下跌,鐵礦石價格的下跌也更為顯著。10 月份以來鋼價步入震蕩后 11 月份有所反彈,而礦價仍在持續下跌。

今年以來螺紋鋼及鐵礦石價格

數據來源:公開資料整理

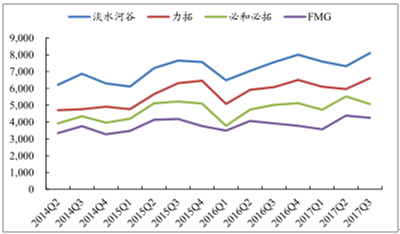

壓力一:發貨量持續增長,而需求增長面臨停滯。

供給方面,2016 年,全球前四大礦山淡水河谷、力拓、必和必拓和 FMG 的合計產量約 10.5 億噸,今年主流礦山又將再新增 6500 萬噸產能,且未來幾年持續有擴產計劃。從近幾年四大礦山的鐵礦石發貨量來看,總體呈現持續上升趨勢,且今明兩年仍處于四大礦山的放量周期,供給端持續增長。

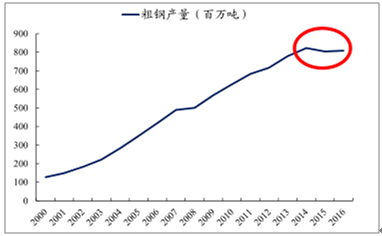

需求方面,鐵礦石的最主要需求即來自于鋼鐵行業,粗鋼產量的變化對鐵礦石需求有著舉足輕重的影響。我國作為全球最主要的鋼材生產基地,是全球鐵礦石的最主要消費國。2014 年,我國粗鋼產量達到峰值 8.23 億噸。其后的2015-2016 年,我國的粗鋼產量均在 8 億噸左右。過去幾年,我國粗鋼產量持續增長,帶來了對原材料鐵礦石需求的增長。但隨著目前鋼鐵產量走過頂峰期,供給側改革也在持續地深入推進,我國鋼鐵產量持續增長的頂峰期基本已經過去,粗鋼產量的增長面臨停滯甚至下滑,因此對鐵礦石需求也難以有更大的增量。

我國粗鋼產量(百萬噸)

數據來源:公開資料整理

四大主要礦山鐵礦石發貨量(萬噸)

數據來源:公開資料整理

壓力二:廢鋼比的提升,有望帶動鐵礦石需求替代性下滑。

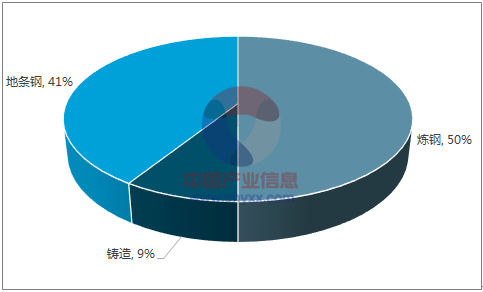

我國每年的廢鋼產生量約 1.6 億噸,從流向來看,41%均被用于“地條鋼”的生產。今年隨著“地條鋼”徹底退出歷史舞臺,大量的廢鋼流入市場,給廢鋼的供給端帶來了顯著的增量,廢鋼價格下滑,使得“多吃廢鋼”較鐵水的應用更具經濟性,除了長期閑置的電弧爐開始逐步復產以外,在我國產能中占據絕對地位的高爐-轉爐的長流程中也盡可能地大幅提高了廢鋼的比例。同時,環保壓力也與日俱增,電爐煉鋼或將成為煉鋼的長期發展趨勢,這也從另一方面造成鐵礦石需求面臨長期的替代性下滑。

我國每年廢鋼主要流向

數據來源:公開資料整理

鐵礦石價格有持續下行的空間。目前鐵礦石已經處于供應過剩的基本面之中,預計未來隨著粗鋼產量的進一步收縮和廢鋼的持續替代,鐵礦石過剩的程度將進一步加大。從海運市場和我國國產礦山的成本曲線來看,若我國鐵礦石需求量下降 1 億噸,鐵礦石價格將出現較大下滑,但價格水平仍顯著高于四大礦山的成本線。與此同時,四大礦山的現金成本仍在降低,鐵礦石價格要跌至四大礦山的成本線還有很大空間,礦價或將面臨長期走弱。

海運市場及中國國產礦礦山成本曲線(美元/ 噸)

數據來源:公開資料整理

三、展望:三去一降一補,供給側改革有條不紊的進行

產能和庫存去化工作基本完成,從“三去一降一補”在鋼鐵行業的實施進展來看,去產能和去庫存是最早開始實施的,根據中鋼協黨委書記劉振江 11 月23 日的講話,目前為止,已經退出過剩鋼鐵產能共 1.15 億噸,而“十三五”期間粗鋼產能的壓減任務為 1 億—1.5 億噸,到今年末已經基本完成。庫存方面,今年以來,即便是在需求淡季,鋼材庫存也沒有出現類似于往年一樣的累積,今年去庫存工作也進展順利。

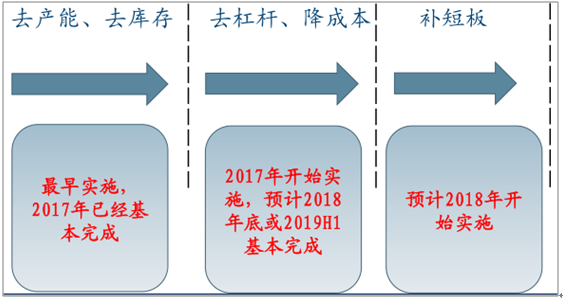

去杠桿、降成本持續進行 ,補短板工作預計明年開始 重點 推進 。去杠桿和降成本工作基本從今年開始實施。目前鋼企資產負債率離 60%以下的目標還有一定距離,今年下半年以來,鋼材噸毛利顯著抬升,高盈利水平有望推動杠桿率進一步降低,根據我們的簡單測算,預計到明后年能夠實現去杠桿的目標。今年降成本工作也有顯著的進展,大部分鋼企的費用率都有顯著的降低。在去產能、去庫存已經基本實施完畢,去杠桿和降成本持續加速推進的情況下,預計補短板工作將從明年開始重點實施。

三去一降一補” 在鋼鐵行業的應用思路

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鋼鐵市場專項調研及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢