互聯網成為第一大眾媒介,移動端高增速帶動行業增長。2016 年我國廣告市場規模共6489 億,同增 8.6%。其中互聯網廣告市場規模2903億,占比45%,同增高達 33%,成為第一大大眾媒介;電視廣告市場規模 1547 億,占比 25.7%,基本持平;戶外廣告市場規模1174 億,占比 19.5%,小幅增長 7%。主要得益于生活圈廣告持續投放;報紙、雜志和廣播廣告的市場規模分別為202 億、36 億和158 億,均出現不同程度下滑。廣告市場結構逐步發 生變化,互聯網廣告(尤其是移動互聯網廣告)和生活圈媒介廣告保持高增速。

互聯網成為第一大大眾媒介

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國廣告市場專項調研及投資前景分析報告》

互聯網廣告移動端市場首次超過 PC 端,行業 進入移動互聯網二階段,2016 年中國互聯網廣告總收入規模為 2902 億,增速達 33%。其中 PC/移動端廣告收入規模分別為 1153/1750 億,增速分別為-3%/75.4%。網民紅利已在“最優市場”觸頂,行業上半場野蠻生長期已過,PC 大趨勢已過,而隨著用戶消費習慣的養成,短視頻、原生信息流等新類型的普及,移動廣告市場未來仍可保持保增長。

移動端拉動互聯網廣告持續增長

數據來源:公開資料整理

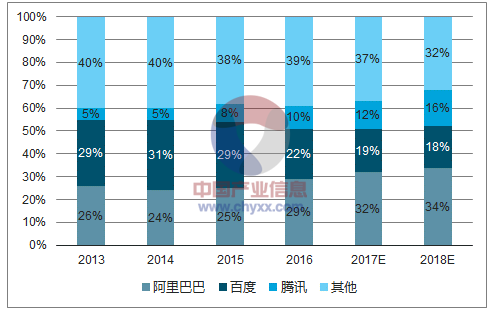

BAT 占據互聯網廣告半壁江山,移動端布局流量優勢凸顯。根據數據顯示,阿里、百度、騰訊廣告收入占整體互聯網廣告市場的 29%、22%、10%,合計占比達 61%;在移動端,阿里、百度、騰訊的廣告收入份額分別分 44%、25%和 13%,合計占比高達 82%,移動端集中度顯著高于 PC 端。隨著平臺化公司在移動端流量布局優勢越來越明顯,廣告占比進一步提升可能性較大,BAT 市占率有望繼續提高。

BAT 廣告收入在互聯網廣告市場份額

數據來源:公開資料整理

BAT 廣告在移動端市場份額

數據來源:公開資料整理

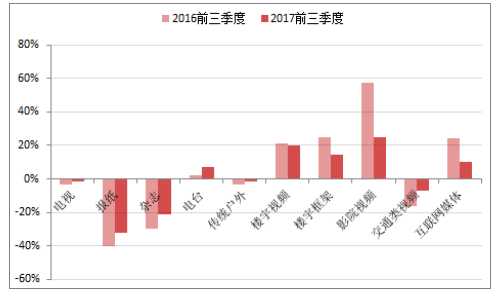

消費升級與生活圈媒介受眾高度重合,“生活圈媒介”保持強勁。以樓宇視頻、樓宇框架、影院視頻為代表的生活圈廣告保持較高增速,2017 年前三季度生活圈媒介仍保持高速增長,樓宇視頻和影院視頻同比增漲仍達 20%,樓宇框架廣告增長 17%。 分眾傳媒作為生活圈廣告龍頭 ,壟斷樓宇視頻、樓宇框架廣告,并逐步向影院視頻廣告發展,受益于生活圈廣告崛起。

傳統廣告刊例花費同比(2013-2017)

數據來源:公開資料整理

不同媒體前三季度廣告刊例花費同比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網廣告營銷行業市場全景調查及投資前景研判報告

《2026-2032年中國互聯網廣告營銷行業市場全景調查及投資前景研判報告》共九章,包含2021-2025年互聯網廣告營銷行業各區域市場概況,互聯網廣告營銷行業主要優勢企業分析,2026-2032年中國互聯網廣告營銷行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢