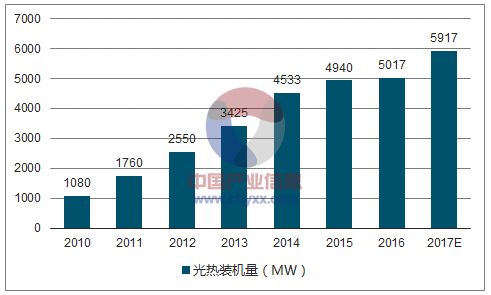

新興市場拉動全球光熱市場回暖。 2012 年至 2016 年全球光熱裝機量復合增速為23.3%。自 2014 年起全球光熱裝機量受西班牙市場影響增長放緩,隨后全球光熱市場增長點逐漸從西班牙和美國市場轉向摩洛哥、南非及中國等新興市場。 2017 年,全球光熱發電裝機規模回升,預計新增裝機量可達 900MW。隨著上述新興市場項目于近年落地,預計 2018年全球光熱市場將會維持回升態勢。

全球光熱裝機量變化趨勢(MW)

資料來源:公開資料整理

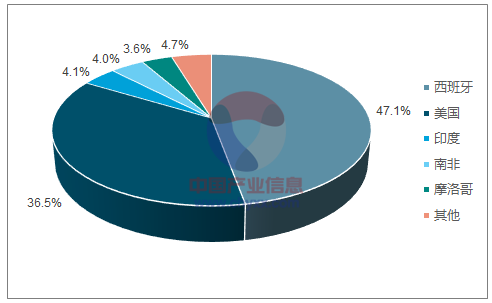

全球光熱裝機量分布情況(%)

資料來源:公開資料整理

我國光熱首批示范項目 1.35GW 中部分項目預計 2018 年建設完畢,第二批有望在 2018年上半年推出。 首批示范項目推進速度略緩慢于預期,其遇到的困難主要為項目前期土地等手續辦理周期較長、融資緩慢、部分技術工作成熟度不夠等。 對屆時不能按時建成投產的項目,能源局將研究建立相應的價格聯動機制。 隨著第一批示范項目陸續開工, 第二批示范項目預計將超過 2GW, 并有望在 2018 年上半年推出。

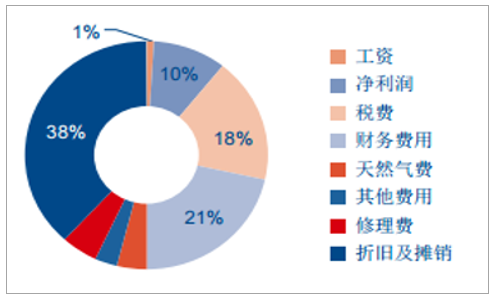

能源局于 2017 年 8 月 31 日下發了關于征求對《關于減輕可再生能源領域涉企稅費負擔的通知》意見的函。《通知》強調,對納稅人銷售自產的利用太陽能生產的電力產品, 實行增值稅即征即退 50%的政策,從 2018 年 12 月 31 日延長到 2020 年 12 月 31 日;鼓勵銀行等金融機構降低貸款利率,對達到優質信貸等級的可再生能源項目投資企業,鼓勵按基準利率下浮 10%左右的利率予以支持,并可對可再生能源發電項目適當延長貸款期限并給予還貸靈活性;各地方政府一律不得向可再生能源投資企業收取沒有法律依據的資源出讓費等費用,已經向風電、光伏發電、光熱發電等可再生能源開發投資項目收取資源出讓費(或有償配置項目)的地方政府,應在通知發布一年內完成清退。 目前光熱發電項目電價構成中,融資成本的比重在 20%以上,因此若未來推行低息貸款等政策,將有效降低成本、推動項目發展。

國內某項目上網電價構成(典型年)

資料來源:公開資料整理

我們預計到 2020 年, 光熱發電項目的工程造價有望降低到 1.5 萬元/千瓦以下。美國能源部(DOE)預測, 2020 年上網電價可能降低到 0.06 美元/kWh 以下。未來光熱發電上網電價的下降將主要來源于以下幾個方面: 一、融資成本及基準利率可能的下降;二、產業鏈各部分的技術進步帶來總效率的提升,如國產汽輪機效率距離國際先進水平差 1-3 個百分點,若總效率提升 2%,則發電量約提升 10%,度電成本下降約 0.1 元/kWh;三、光熱電站規模效應帶來的成本下降,以塔式電站為例,單塔規模從 50MW 提高到 100MW 可帶來度電成本下降約 0.1 元/kWh;四、光熱產業供應鏈進一步發展,預計設備國產化可帶來單位千瓦造價下降 15%以上, 帶來度電成本下降至少 0.15 元/kWh。

DOE 預測 2020 年光熱發電上網電價成本組成

DOE 預測 2020 年光熱發電上網電價成本組成 光熱組成部分 | 建造成本 | 成本 |

太陽能地面收集設施 | < 75 美元/平米 | 2 美分/kWh |

集熱器/導熱油 | < 150 美元/千瓦 | 1 美分/kWh |

電力轉化系統 | < 1,200 美元/千瓦 | 2 美分/kWh |

熱能儲存 | < 15 美元/千瓦時 | 1 美分/kWh |

資料來源:公開資料整理

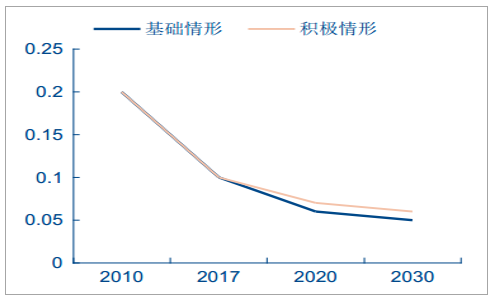

光熱發電成本變化趨勢(美元/kWh)

資料來源:公開資料整理

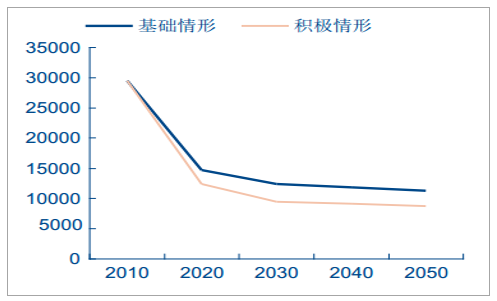

光熱工程造價變化趨勢預測(元/kW)

資料來源:公開資料整理

光熱發電自帶儲能的特性使其具備獨立發電的可能性, 并使其具備替代傳統煤電等一次石化能源發電成為“基電”的獨特素質;同時也因為自帶儲能的特性,具備根據電網用電需求進行調度輸出管理的特性。預計未來調峰電站在總的發電負載中占到 20%左右, 若未來全部非化石能源場景下, 光熱發電有望成為替代傳統火電的基礎電源且光熱發電和抽水蓄能共同作為調峰電站成為電網的重要補充不失為一種選擇。 作為一個剛剛在我國開始興起的技術,未來光熱成本下降空間仍大, 無論從產業技術布局的角度,或是從可再生能源總體結構出發, 光熱都是國家政策必須要支持和發展的方向。

相關報告:智研咨詢發布的《2017-2023年中國光熱發電產業競爭格局及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國太陽能光熱發電行業市場全景調研及發展前景研判報告

《2026-2032年中國太陽能光熱發電行業市場全景調研及發展前景研判報告》共十二章,包含2021-2025年中國太陽能熱發電技術進展分析,國內主要太陽能熱發電企業及研究機構,2026-2032年中國太陽能熱發電產業前景及投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國光熱發電行業政策、產業鏈、發展現狀、競爭格局及未來展望:行業發展迅猛,技術裝備國產化率超過95% [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中國光熱發電行業發展現狀:政策大力推進,行業進入發展快車道[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)