一、充電場站建設現狀

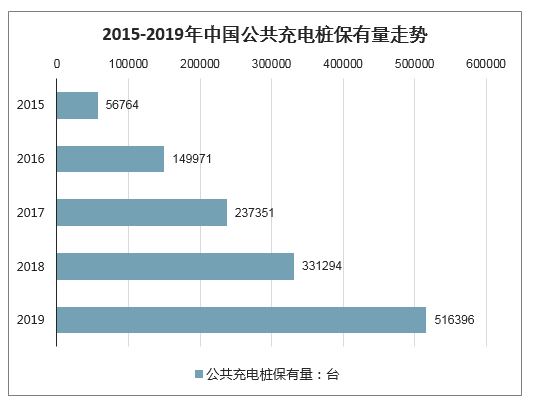

目前我國充電樁建設遠不足政府規劃提出的2020年建成500萬個充電樁、車樁比1:1的水平,亟待跳躍式發展。智研咨詢發布的《2020-2026年中國充電服務行業市場專項調查及投資盈利分析報告》顯示:截至2019年12月份,全國充電基礎設施累計數量為121.9萬個,其中公共樁51.6萬個,私人樁70.3萬個。充電場站建設數量達到3.6萬座。

2015-2019年中國公共充電樁保有量走勢

數據來源:公開資料整理

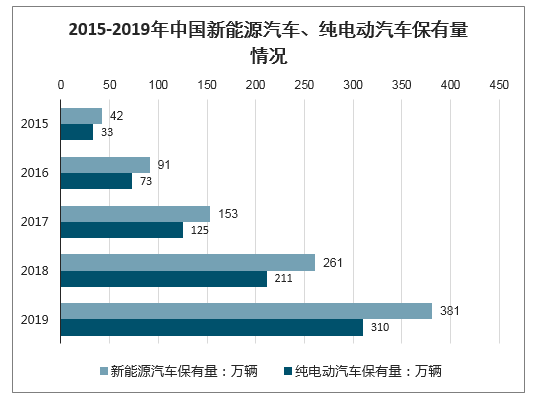

截至2019年年底中國新能源汽車保有量達381萬輛,其中純電動汽車保有量達310萬輛,占新能源汽車總量的81.19%。若按照純電動汽車310萬輛來計算,目前我國車樁比例僅為2.6:1。

2015-2019年中國新能源汽車、純電動汽車保有量情況

數據來源:公開資料整理

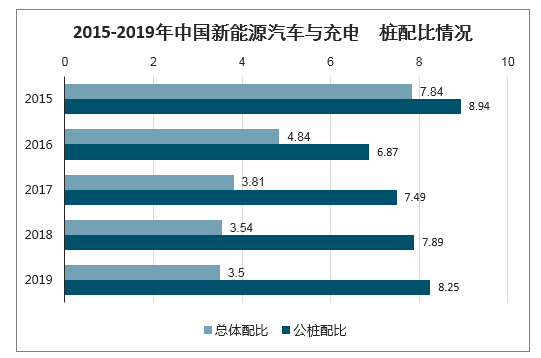

根據新能源汽車的累計銷量以及充電樁的保有量可以得出我國新能源汽車與充電樁的配比情況。根據中國電動汽車充電基礎設施促進聯盟發布數據,2019年我國車樁比已經提升至3.50:1,較2015年的7.84:1已經有大幅的提升。其中,車與公樁比為8.25:1。

車樁比雖然在不斷提升,但仍遠低于《電動汽車充電基礎設施發展指南(2015-2020)》規劃的1∶1的指標,充電樁仍有較大的建設空間。

2015-2019年中國新能源汽車與充電樁配比情況

數據來源:公開資料整理

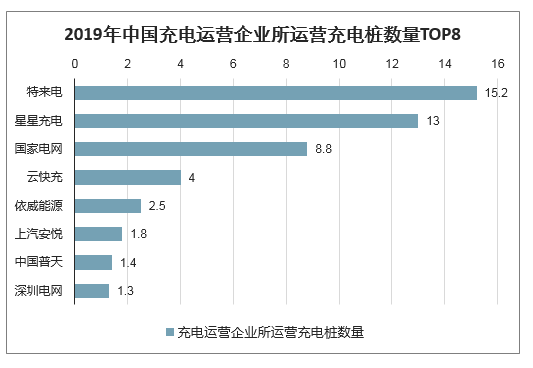

截止到2019年年底,全國充電運營企業所運營充電樁數量超過1萬個的共有8家,分別為:特來電運營15.2萬個、星星充電運營13.0萬個、國家電網運營8.8萬個、云快充運營4.0萬個、依威能源運營2.5萬個、上汽安悅運營1.8萬個、中國普天運營1.4萬個、深圳車電網運營1.3萬個。這8家運營商占總量的90.2%,其余的運營商占總量的9.8%。

2019年中國充電運營企業所運營充電樁數量TOP8

數據來源:公開資料整理

根據中國電動汽車充電基礎設施促進聯盟數據,截至2020年2月,江蘇省公共充電樁保有量位居全國第一,公共充電樁保有量達到65827臺。其次是廣東省和北京市,公共充電樁保有量均超過6萬臺,分別為63507臺和60829臺。

充電樁區域分布較為不均衡,全國前10個省份建設的公共充電樁占比近74%。

截至2020年2月公共充電樁TOP10省份

數據來源:公開資料整理

從排名比較靠前的充電樁企業的商業模式看,他們走的是一條輕資產的路線。特來電摒棄了傳統的重資產投建方式,提出了“共建共享”的輕資產運營模式,正式從充電樁投建型企業轉型為充電網運營公司。

“共建共享”模式有三種運營方式:

1 | 特來電與社會各界共建充電樁,社會資金負責投資、特來電負責運營,雙方按照投資比例共享收益; |

2 | 對于盈利能力強的場站由社會資金進行投資,特來電負責設計、建設和運維; |

3 | 鼓勵社會各界為特來電尋找和鏈接電動汽車熱點城市的優質充電場站資源,由特來電投資建設,每個站點建成后給予相關人員補貼。 |

數據來源:公開資料整理

二、充電樁——新基建重點投資方向

1、2020年中央對“新基建”任務的部署不斷加強

2020年中央多次強調部署“新基建”相關任務,在新形勢下,我國“新基建”將發揮“補短板”與“促創新”的重要作用,并有望成為政策重要的著力點。

1月3日 | 國務院常務會議上提出:要大力發展先進制造業,出臺信息網絡等新型基礎設施投資支持政策,推進智能、綠色制造。 |

2月14日 | 中央全面深化改革委員會第十二次會議強調:基礎設施是經濟社會發展的重要支撐,要以整體優化、協同融合為導向,統籌存量和增量、傳統和新型基礎設施發展,打造集約高效、經濟適用、智能綠色、安全可靠的現代化基礎設施體系。 |

2月21日 | 中共中央政治局會議要求:加大試劑、藥品、疫苗研發支持力度,推動生物醫藥、醫療設備、5G網絡、工業互聯網等加快發展。 |

2月23日 | 在統籌推進新冠肺炎疫情防控和經濟社會發展工作部署會議上,習總書記強調:智能制造、無人配送、在線消費、醫療健康等新興產業展現出強大成長潛力。要以此為契機,改造提升傳統產業,培育壯大新興產業。 |

3月4日 | 中共中央政治局常務委員會會議強調,加快5G網絡、數據中心等新型基礎設施建設進度。 |

數據來源:公開資料整理

2、充電基礎設施建設是“新基建”的重點建設方向

“新基建”即“新型基礎設施建設”,概念源于2018年底中央經濟工作會議,在談及2019年工作任務時,會議指出:“加快5G商用步伐,加強人工智能、工業互聯網、物聯網等新型基礎設施建設”。同年全國兩會上,政府工作報告明確要求,“加快5G商用步伐和IPv6(互聯網協議第6版)規模部署,加強人工智能、工業互聯網、物聯網等新型基礎設施建設和融合應用”。

根據央視新聞報道,新基建所覆蓋的領域主要包括以下七項:5G基站、人工智能、工業互聯網、大數據中心、特高壓、充電樁以及城際高速和軌道交通。伴隨新能源車近年的高速發展,充電樁作為新能源車產業鏈的重要環節,預計有望在“新基建”發力下,加速彌補之前的發展短板。

3、近期地方政府充電樁政策已有地方陸續出臺,國網建設同步加碼

今年以來,為落實中央精神,多地政府對充電樁建設與運營的支持正在加強。

1 | 3.4日湖南省發改委新聞發布會上發改委主任胡偉林表示,為促進汽車消費升級行動,湖南省鼓勵各地對無車家庭購臵首輛家用新能源汽車給予支持,加快新能源汽車充電基礎設施網點布局和建設。 |

2 | 3.6日海南省發改委發布《關于做好電動汽車充電基礎設施建設運營補貼工作的函》,指出從2020年開始,海南將對全省電動汽車充電基礎設施分批給予建設運營補貼。從明年開始至2025年,充電基礎設施建設運營補貼每年申報一次。為確保補貼資金納入省財政年度預算,每年2月底前各市縣充電基礎設施建設主管部門要出具審核意見。預計后續各地方政府也有望延續或加強前期充電樁補貼,充電樁板塊景氣度在政策扶持下正逐步提升。同時國網對于充電樁的布局也在加碼,2020重點工作任務中多次提到充電行業: |

3 | 重點工作任務中強調:“大力拓展專用車充電市場,積極推廣智能有序充電,車聯網平臺接入充電樁100萬個,覆蓋80%以上市場和用戶。” |

4 | 2019年11.25日,由國家電網子公司國網電動車與廣匯汽車成立的合資公司——國網廣匯電動汽車服務有限公司在上海正式揭牌。根據規劃國網廣匯將于2020年完成43萬個充電樁布局,并將與恒大、萬科等地產商合作,推進社區新能源汽車充電樁建設。 |

5 | 3.6日國網發布《國網廣匯(上海)電動汽車服務有限公司2020年第一次物資招標采購項目招標公告》,采購包括,7kW有序交流充電樁預計采購20000臺。80kW一體式一機雙槍直流充電機采購,預計100臺等 |

數據來源:公開資料整理

三、新能源車產業鏈的重要環節,已形成固定使用場景

充電樁是為電動汽車充電的專用電力設備,由樁體、電氣模塊、計量模塊等部分組成,一般具有電能計量、計費、通信、控制等功能。充電樁主要安裝于公共建筑(公共樓宇、商場、公共停車場等)、居民小區停車場或充電站內,輸入端與交流電網直接連接,輸出端都裝有充電插頭用于為電動汽車充電。

充電樁結構

數據來源:公開資料整理

1)按充電方式分,可分為直流樁和交流樁兩類。

交流樁 | 俗稱慢充樁,需通過車載充電機為電動汽車充電,功率小,充電速度較慢,但成本低,多用于小區充電樁。與交流電網連接,只提供電力輸出,沒有充電功能,需連接車載充電機(即固定安裝在電動汽車上的充電機)為電動汽車充電,相當于只是起了控制電源的作用。功率以7kW居多,由于車載充電機功率較小,充電速度較慢,充滿一般需要8小時左右,優勢在于結構簡單,成本低,安裝方便。 |

直流樁 | 俗稱快充樁,直接為電動汽車充電,功率大,充電速度快,但成本較高。與交流電網連接,輸出為可調直流電,直接為電動汽車的動力電池充電。直流充電樁采用三相四線制供電,功率高,輸出的電壓和電流調整范圍大,可以實現快充要求。功率在30kW以上,充滿一般只需要1-2小時,優勢在于充電速度快,但成本較高,同時快充。 |

數據來源:公開資料整理

2)按安裝地點分,可分為公共樁、私人樁和專用樁。

公共充電樁 | 是建設在公共停車場(庫)結合停車泊位,為社會車輛提供公共充電服務的充電樁。建設方主要為各類充電樁運營商,主要通過收取電費、服務費賺取收益,慢充樁與快充樁兼有。 |

私人充電樁 | 是建設在個人自有車位(庫),為車主提供充電的充電樁,以慢充樁為主,主要于日常夜間充電,只含電費,充電成本低。 |

專用充電樁 | 是建設單位(企業)自有停車場(庫),為單位(企業)內部人員使用的充電樁,包括公交車、物流車等運營場景,慢充樁與快充樁兼有。 |

數據來源:公開資料整理

四、充電設備市場周期向上,運營市場具備藍海潛力

1、未來充電樁增長速度有望明顯提升

不過,未來一段時間充電樁增長速度有望明顯提升。最新預測,2020年將新增37.3萬臺私人交流充電樁,私人交流充電樁保有量將達到107.6萬臺。公共充電樁方面,預計新增15.6萬臺,公共充電場站預計新增1.2萬座。

從行業來看,也有積極轉向的苗頭。國網公司副總工程師張建坤在會上表示,公司未來將持續提升充電基礎設施建設運營水平,推動高速公路充電服務延伸;推動完善新能源汽車智慧能源服務體系;加快普及居民區智能有序充電;全面加強橫向合作,集聚多方力量,深入推動全社會充電設施互聯互通;加快智慧車聯網平臺與汽車主機廠智慧停車、智慧城市、智慧出行、智慧物流等平臺的深入對接,推動數據互聯、業務融通。

政策對新能源車行業的支持并未消失,而是將重心轉移到基礎設施建設上,充電樁網絡建設是其中重點。

各地政府積極給予充電站、充電樁建設補貼,投資補貼大多為建設投資總額的20%至30%。此外,還有部分地區給予充電樁以度電為單位的運營補貼。在充換電行業迎來新一輪黃金成長期的背景下,擁有先發優勢的企業有望成為最大受益者。

2、直流樁比例提升,充電樁設備市場2025年望至百億

充電樁設備市場本質屬于傳統電源設備,制造難度與行業壁壘較低,行業競爭格局較為分散,并呈現周期性特征。基于“新基建”背景,預計充電樁基礎設施建設望加快,整體充電樁設備制造市場望呈現周期向上的特征。

根據EVCIPA數據,2019年新增公共充電樁約9.6萬個,其中直流樁占比42%。新增私人充電樁約30萬個,約占19年新增乘用車數量的28%。公共樁與私人樁在未來的用途將更加有針對性,即公共領域充電適合快速補電場景(包含運營車輛日常補電,私家車應急充電等)、私人樁適合慢速充電場景(主要為私人車主夜晚閑臵時間補電)。基于此,假設公共樁領域直流充電樁占比望持續攀升,2025年公共樁中直流樁占比望升至60%,成為主流;私人樁領域皆為交流慢充樁,并且隨車建樁的比例望從2019年不足30%,升至2025年60%。

同時為簡化計算,假設公共直流樁以平均50KW,約6萬元(包含配電與建設成本),交流樁7-10KW,約5000元;私人樁7KW,約3000元。預計國內2025年充電樁設備合計市場約百億元。

充電設備制造市場2025年望超百億元

國內 | 分類 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2025E |

總產量(萬) | 乘用車 | 32.3 | 55.4 | 100.7 | 109 | 145.6 | 185.6 | 520 |

客車 | 13.5 | 10.5 | 9.8 | 7.3 | 9.1 | 9.4 | 10 | |

專用車 | 6.1 | 15.4 | 11.3 | 7.1 | 7.7 | 8.1 | 25 | |

車總產量(萬) | - | 51.9 | 81.2 | 121.9 | 123.4 | 162.4 | 203.1 | 555 |

公共充電樁數量(萬) | - | 9.1 | 9.1 | 14.7 | 12.9 | 27.1 | 36.9 | 138.8 |

車與公共樁比 | - | 5.7 | 8.9 | 8.3 | 9.6 | 6 | 5.5 | 4 |

直流樁占比 | - | - | - | - | 42.00% | 45.00% | 50.00% | 60.00% |

直流樁設備市場(億) | - | - | - | - | 24.1 | 16.2 | 16.5 | 14.4 |

交流樁設備市場(億) | - | - | - | - | 2.8 | 1.7 | 1.4 | 0.8 |

私人樁市場(億) | - | - | - | - | 9 | 17.5 | 27.8 | 93.6 |

合計市場(億) | - | - | - | - | 35.9 | 35.3 | 45.7 | 108.8 |

數據來源:公開資料整理

3、運營市場跟隨新能源車保有量數量擴大,具備藍海潛力

目前充電樁運營公司以向用戶收取充電服務費為主要盈利模式,政府對充電服務費設臵了可收取上限,不同省市有所差異,價格在0.5-1.5元/kwh不等,公交車相對較低。預計2021年新能源汽車保有量將達到777萬,以0.8元/kwh作為假設測算基礎,并假設每年下降幅度0.05元/kwh,則2021年充電運營服務市場規模約340億元,隨著用戶規模增長,充電樁運營企業有望以更加針對性和多樣化的增值服務方式實現用戶價值變現,全市場空間大,具備藍海潛力

國內充電運營市場2021年望達340億元

- | 車型分類 | 2018 | 2019 | 2020E | 2021E |

保有量(萬輛) | 客車 | 35.8 | 43.1 | 52.2 | 61.6 |

乘用車 | 215.7 | 324.7 | 470.3 | 655.9 | |

專用車 | 37.3 | 44.4 | 52.1 | 60.2 | |

合計 | 288.8 | 412.2 | 574.6 | 777.7 | |

分車型充年電量(kwh)[至2020年年均遞減5%] | 公交車 | 36000 | 34200 | 32490 | 32490 |

出租車/網約車 | 16200 | 15390 | 14620.5 | 12671.1 | |

物流車 | 13500 | 12825 | 12183.8 | 12183.8 | |

私家車 | 4500 | 4275 | 4061.3 | 6768.8 | |

分車型公共充電樁使用比例 | 公交車 | 100% | 100% | 100% | 100% |

出租車/網約車 | 90% | 90% | 90% | 90% | |

物流車 | 100% | 100% | 100% | 100% | |

私家車 | 15% | 20% | 25% | 50% | |

充電服務費(元/kwh) | 0.8 | 0.75 | 0.7 | 0.65 | |

充電服務費市場空間(億) | 公交車 | 103.1 | 110.6 | 118.7 | 130.1 |

出租車/網約車 | 17.5 | 26 | 32.2 | 25.9 | |

物流車 | 40.3 | 42.7 | 44.5 | 47.7 | |

私家車 | 10.8 | 19.2 | 30.9 | 136.6 | |

- | 合計 | 171.7 | 198.4 | 226.3 | 340.4 |

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電動自行車充電樁行業市場全景調研及發展前景研判報告

《2026-2032年中國電動自行車充電樁行業市場全景調研及發展前景研判報告》共八章,包含中國電動自行車充電樁產業鏈全景及產業鏈布局狀況研究,中國電動自行車充電樁行業重點企業布局案例研究,中國電動自行車充電樁行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢