去年飽受輿論風波的華誼兄弟終于卡著“截稿時間”交出了2018年的業績答卷。

4月26日夜間,華誼兄弟發布了2018年年報,在2018年華誼兄弟實現營收38.91億,同比下降1.40%,凈利潤虧損近11億,同比下降231.97%。這也是華誼兄弟自2009年上市以來,凈利潤首次出現虧損。

這樣的業績頹勢也延續到了2019年。根據同日發布的2019年一季報,公司第一季度凈利潤虧損近9400萬。公司稱主要是因為電影業務缺席春節檔,上映影片不達預期以及劇集收入較上年同期下降等導致。

華誼兄弟早年曾推崇“明星驅動IP”,在前幾年高溢價收購了一批明星持股的公司,其中最明顯的一個例子就是以10.5億元的價格收購了馮小剛的東陽美拉70%股權,那時東陽美拉僅成立2個月,凈資產為-5500元。

高溢價并購為華誼兄弟埋下了業績隱患。2018年華誼兄弟計提了超過9億元的商譽減值,馮小剛的東陽美拉、張國立的浙江常升都在減值范圍內。其中由于東陽美拉仍在業績對賭期內,馮小剛還需要向華誼兄弟繳納近7000萬元的“業績賠款”。

2018年凈虧約11億 華誼兄弟上市十年交最差業績

4月26日夜間,華誼兄弟發布2018年報。公司實現營收38.91億,同比下降1.40%。同時凈利潤虧損近11億,同比下降231.97%,扣非凈利潤更是同比下降幅度達1001.40%。

這可以說是華誼兄弟上市后交出的最差的一份年報。“2018年,華誼兄弟遭遇上市以來最大的一次沖擊”,今年年初,華誼兄弟董事長王中軍(王忠軍)在機構調研會上表示。“華誼兄弟業務開展中存在兩大問題,一是項目選擇的精準度不達預期,開發項目能力發揮失常,導致2018年儲備匱乏;二是已有項目的市場定位和市場風險研判不足,導致執行力度不到位。拍起戲來大手大腳、幾個億成本的戲兩句話就拍了、一部戲好的時候每個人都說有功勞,但一到不好的時候,錯誤在誰就根本找不到了。”

報告期內,“影視娛樂”是企業營業收入的主要來源,實現主營收入36.57億元,較上年同期相比上升8.39%。電影方面,業績貢獻來自于2018年跨期上映的《芳華》《前任3:再見前任》,兩部共計入19億票房,占其影視板塊全年主營收入近52%。但2018年上映的《云南蟲谷》《狄仁杰之四大天王》票房都難以堪稱成功。

此外,華誼兄弟的“品牌授權及服務”營業收入為1.5億,營收占比為3.9%,較上年同期下降42.15%。“互聯網娛樂”營業收入為5260.6萬,營收占比為1.4%。

對于業績下滑的原因,華誼兄弟方面表示,2018年影視行業經歷一系列的規范調整和優化,公司主營業務較上年同比略有下降,影視娛樂板塊報告期上映的部分影片票房未達預期,品牌授權和實景娛樂板塊受市場環境的影響,各項目推進進度存在時間性差異,導致收款進度在各年之間有所差異。

值得注意的是,華誼兄弟同日發布了2019年一季報。根據公告,公司第一季度歸屬于上市公司股東的凈利潤為虧損近9400萬。華誼兄弟2019年一季度出現較大虧損,主要是因為報告期內公司因優化電影業務缺席春節檔,上映影片不達預期以及劇集收入較上年同期下降。

接下去華誼兄弟將會陸續上映多部影片,如管虎導演的戰爭巨制《八佰》已宣布定檔7月5日上映,田羽生導演的新作《偉大的愿望》定檔8月9日上映。另外,周星馳導演新作《美人魚2》及根據手游改編的電影《侍神令》(原名《陰陽師》)已殺青進入后期制作階段,陸川導演的《749局》也已開機拍攝。王中軍(王忠軍)在機構調研會上提出,2019年會正式回到華誼兄弟綠燈委員會,擁有一票否決權,參與公司所有的電影項目,從孵化開發到宣發落地,全面強化對電影業務的管控。

華誼兄弟上市10年首虧 馮小剛交了近7000萬“業績賠款”

2015年,華誼兄弟曾以10.5億元的價格收購了馮小剛和陸國強合計持有的東陽美拉70%股權,那時東陽美拉僅成立2個月,由馮小剛持股99%。由于東陽美拉的凈資產僅為-5500元,華誼兄弟對東陽美拉的收購也形成了超過10億元的高額商譽。

值得注意的是,《手機2》也正是東陽美拉的項目之一。2018年6月,崔永元在微博上曝光影視行業內的陰陽合同潛規則,引起輿論的軒然大波,而爆料的導火索正是出于對馮小剛導演、范冰冰主演的《手機2》的不滿。

根據華誼兄弟2018年年報,東陽美拉在2018年的營收為1.4億元,凈利潤僅為6500萬元。根據東陽美拉當時做出的業績承諾,2018年的凈利潤應不低于1.3億元,因此東陽美拉要根據協議對華誼兄弟進行補償。

至于如何賠償,華誼兄弟曾在公告中提出東陽美拉原大股東馮小剛要么以現金方式補足東陽美拉沒有完成的業績差額,或者采取目標公司認可的其他方式。年報顯示,馮小剛已經在今年4月繳納了近7000萬元的業績補償款,7000萬的欠款也讓馮小剛在2018年年末位列華誼的第三大欠款方華誼兄弟曾是高溢價收購明星持股公司的“先驅”,早在2013年便斥資2.52億元取得了張國立控股公司——浙江常升70%股權,2015年更是豪擲7.56億元獲得李晨、馮紹峰、Angelababy等明星股東持股公司東陽浩瀚70%股權。

“娛樂產業已全面進入明星驅動IP的時代。”華誼兄弟董事長王中軍(王忠軍)曾在2016年公開表示,他還對此解釋說,“我們看中浩瀚不僅僅是因為浩瀚聚集了最強的明星股東,更是因為浩瀚還擁有將明星吸引力在多個出口變現的運作經驗。”

不過現在看來,無論是流量明星或是IP,都無法等同于好的內容生產力,也無法為公司帶來持久的競爭力,而高溢價并購也為華誼兄弟埋下了業績的定時炸彈——巨額商譽。2018年華誼兄弟在營收微降的基礎上,利潤大幅下滑的主要原因之一就是高額的商譽減值。2018年華誼兄弟商譽減值損失為9.73億,其中張國立的浙江常升和馮小剛的東陽美拉都進行了減值。同時截至2018年末,華誼兄弟賬上仍有超過20億元的商譽。

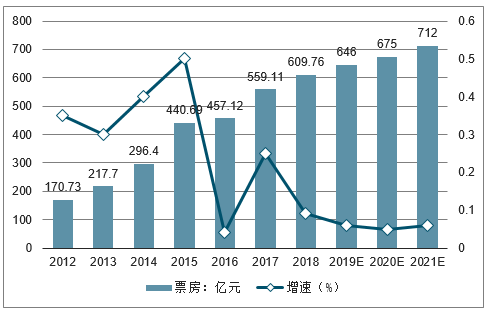

2019 年 1 月 1 日國家電影局公布2018 年全國電影票房以 609.76 億元收官,同比 增長 9.06%。電影票房是決定電影產業發展高度的核心指標,近年來我國電影票房市場 持續增長,從 2010 年 101 億增長,到 2018 達到 609.8 億元,8 年 CAGR25.2%。但自 2016 年以來,票房增速有所減緩,維持在 10-15%左右,2019 年預計將下滑至 6%左右。中國的電影市場規模已位居世界第二,僅次于美國達到 811 億元, 且預期將以 5.27%

2012-2018 年中國票房、增速及預測

數據來源:公開資料整理

2014-2018年,三、四線城市在全國電影市場中的份額一直在穩步提升,與之相應的,一、二線城市的市場份額一直處于下降趨勢中。在平均票價低于一、二線城市的情況下,三、四線城市能取得這樣的成績更顯得難能可貴。可見,我國電影消費區域在下沉。

2014-2018年中國電影票房收入按區域占比趨勢

數據來源:公開資料整理

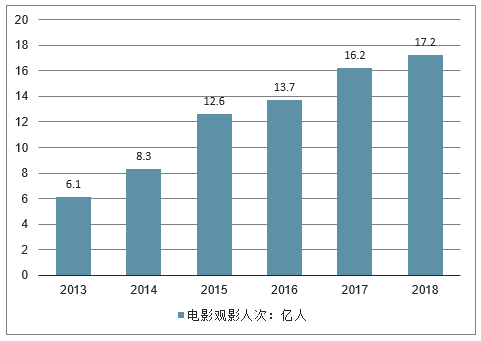

2018年,國內觀影人次增速放緩,從18.1%下滑至了5.9%,2018年全國電影觀影人次為17.16億人。不過,過去一年中國電影觀眾的觀影頻次正在提升,且相較于歐美日韓等國家,中國的觀影頻次未來還有很大增長空間。2018年國內觀影年齡層更加廣泛,更多30歲以上觀眾走進了電影院,看電影從年輕人時尚消費行為,變成全民娛樂消費行為。

2013-2018年中國電影觀影人次(單位:億人)

數據來源:公開資料整理

12 月 11 日國家電影局《意見》 的出臺,明確提出“到 2020 年,全國加入城市電影院線的電影院銀幕總 數達到8萬塊以上”的目標,考慮到2018年底國內銀幕數量達60646塊,因此假設 2019 和 2020 年各凈增銀幕數 10000 塊,并且 2019 年各線城 市銀幕增量按照 2018 年各線新增票房占總體新增票房進行配比,預計 2019 年各線城市銀幕數分別達到 7813、24275、15094、15088 和 8476 塊;對于單銀幕產出,一方面銀幕數以政策目標速度增長會導致影院市 場競爭加劇,對各影院觀影效率形成負向沖擊,另一方面 2019 年有望實 現優質院線的設立以及老院線的并購重組,擴大院線整體經營管理優勢, 因此統籌兩者變動,我們認為中性條件下 2019 年各線城市單銀幕產出 降幅將較 2018 年降幅縮窄 50%,預估一至五線城市單銀幕產出將分別 達到 146.5/99.0/79.7/66.1/54.1 萬/張。因此,通過分線城市銀幕數量和單 銀幕產出的估算,預計 2019 年可實現票房 620.5 億(不含服務費),同 比增長 9.7%,按 2018 年服務費占大盤比重計算含服務費的票房為 666 億元。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢