回顧2012,在“CCTV中國(guó)經(jīng)濟(jì)年度人物”頒獎(jiǎng)現(xiàn)場(chǎng),王健林、馬云打賭:到2020年,如果電商在中國(guó)零售市場(chǎng)份額達(dá)到50%,王健林給馬云奉上1個(gè)億,反之,馬云給王健林1個(gè)億。

然而,豪賭只剩最后1年時(shí),萬達(dá)百貨即被王健林“清倉(cāng)”——2019年2月,萬達(dá)百貨下屬全部37家百貨門店,被蘇寧張近東宣布收購(gòu)。

線下百貨要敗?

“棄子”“雞肋”“包袱”“燙手山芋”!這是業(yè)界對(duì)萬達(dá)集團(tuán)賣掉萬達(dá)百貨之時(shí)用的最多的幾個(gè)形容。鼎盛之后的落寞,豪賭結(jié)局之前的敗走,萬達(dá)百貨仿佛不被所有人待見。

然而,事實(shí)上,這場(chǎng)豪賭王健林已是贏家,只是萬達(dá)百貨敗了而已。

據(jù)國(guó)家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù):2018年1-12月,中國(guó)社會(huì)消費(fèi)品零售總額為38萬億元人民幣,全國(guó)網(wǎng)上零售額為9萬億元。

也就是說,網(wǎng)絡(luò)零售基本上僅占了全國(guó)消費(fèi)品零售總額的零頭!到2020年占50%的可能性幾乎為零。

可是,為什么王健林必然在2020年贏得賭局,但萬達(dá)百貨卻敗了?

百貨不死,只是在慢慢升級(jí)。那么,未來在哪里?

1

萬達(dá):三心二意的百貨,一心一意的“二房東”

先看萬達(dá)百貨被賣的根本原因。

創(chuàng)立于2007年的萬達(dá)百貨業(yè)務(wù),跟隨著萬達(dá)集團(tuán)的商業(yè)地產(chǎn)而起。萬達(dá)百貨憑借萬達(dá)集團(tuán)“商業(yè)地產(chǎn)+百貨”的模式,與萬達(dá)廣場(chǎng)同時(shí)進(jìn)行全國(guó)布局。以讓同行艷羨的速度,短短幾年成為中國(guó)規(guī)模最大的百貨商場(chǎng)。鼎盛時(shí)期全國(guó)門店總數(shù)曾達(dá)到110多家。萬達(dá)百貨與商業(yè)地產(chǎn)、文化產(chǎn)業(yè)、高級(jí)酒店一起并稱為萬達(dá)集團(tuán)四大支柱產(chǎn)業(yè)。

怎奈,萬達(dá)百貨受寵的日子不長(zhǎng)。2013年,萬達(dá)百貨首次出現(xiàn)虧損,隨后在萬達(dá)集團(tuán)中的權(quán)重被降低。2015年7月中旬,萬達(dá)集團(tuán)董事長(zhǎng)王健林表示,“要關(guān)掉國(guó)內(nèi)一半的百貨門店”。僅在2015年一年,萬達(dá)百貨就關(guān)閉了56家長(zhǎng)期虧損的門店,震驚百貨行業(yè)。

到2019年,萬達(dá)百貨打包“清倉(cāng)”,賣給了蘇寧易購(gòu)(12.540, -0.16, -1.26%),快要被人淡忘了的萬達(dá)百貨再一次成為熱點(diǎn),也引來了人們對(duì)它的再一次審視。

萬達(dá)百貨之?dāng)。瑥亩ㄎ簧蟻碚f,萬達(dá)百貨主要作為萬達(dá)廣場(chǎng)的主力店而存在,主要是為了提高商鋪出租率,加速萬達(dá)廣場(chǎng)開業(yè)。換句話說,萬達(dá)百貨的出現(xiàn),更多是基于房地產(chǎn)項(xiàng)目商業(yè)配套的考量。所以萬達(dá)百貨一直以“寄生”模式存在于萬達(dá)廣場(chǎng)之中,萬達(dá)在對(duì)其輸血的同時(shí),自身也耗費(fèi)了大量精力。

精益零售創(chuàng)始人、上海碓胤管理咨詢公司創(chuàng)始人龔胤全向《中外管理》表示:萬達(dá)集團(tuán)是商業(yè)地產(chǎn)商出身,用商業(yè)地產(chǎn)思維經(jīng)營(yíng)百貨必然也是“商業(yè)中介”思維。但在消費(fèi)需求變化越來越快、零售競(jìng)爭(zhēng)越來越激烈的時(shí)代,中介租賃型百貨運(yùn)營(yíng)模式必須轉(zhuǎn)型為買手型自營(yíng)模式。

所以說萬達(dá)賣掉百貨的確是甩掉了“包袱”,因?yàn)榘儇浀倪\(yùn)營(yíng)需要專業(yè)聚焦,而非商業(yè)地產(chǎn)“出租柜臺(tái)”。

中國(guó)購(gòu)物中心產(chǎn)業(yè)資訊中心主任郭增利認(rèn)為,萬達(dá)百貨在萬達(dá)廣場(chǎng)快速擴(kuò)張的時(shí)期,發(fā)揮了不可替代的推手作用,但當(dāng)萬達(dá)百貨進(jìn)入深度運(yùn)營(yíng)時(shí)期,必須從服務(wù)于商業(yè)地產(chǎn)擴(kuò)張,轉(zhuǎn)向在零售業(yè)精耕細(xì)作,這時(shí)需要的是零售經(jīng)營(yíng)理念,而不是購(gòu)物中心的管理整合理念,更不是地產(chǎn)和資本的思維。這些都需要萬達(dá)做出適應(yīng)市場(chǎng)的改變。

但改變的成本是巨大的,甚至可能是與萬達(dá)企業(yè)業(yè)務(wù)沖突的。比如:萬達(dá)廣場(chǎng)與萬達(dá)百貨或多或少存在商戶資源重疊的問題,而萬達(dá)廣場(chǎng)才是萬達(dá)的核心資產(chǎn),因此,萬達(dá)百貨成為“棄子”,則是其命運(yùn)的必然。

2

蘇寧的豪賭,危險(xiǎn)是與萬達(dá)百貨模式并無質(zhì)的差別

再看蘇寧收購(gòu)萬達(dá)百貨的“智慧”。

這筆交易,兩家也算各取所需。圍繞“智慧零售大開發(fā)戰(zhàn)略”。蘇寧近幾年頻頻高舉高打,步步為營(yíng)。對(duì)于收購(gòu)萬達(dá)百貨,蘇寧表示:在蘇寧易購(gòu)全場(chǎng)景智慧零售生態(tài)系統(tǒng)中,缺的正是百貨這一塊。以此次收購(gòu)補(bǔ)齊百貨拼圖,實(shí)現(xiàn)品類和業(yè)態(tài)的完善,正是為了加速智慧零售理念的落地。

誠(chéng)然,如今線上互聯(lián)網(wǎng)紅利日漸枯竭,從線下獲取流量,并搶占更多的場(chǎng)景入口,成為各大互聯(lián)網(wǎng)巨頭和傳統(tǒng)零售商的共識(shí)。絕佳的商業(yè)地段意味著超高的人流量,拿下萬達(dá)百貨所占據(jù)的優(yōu)質(zhì)商圈地段,再輔之以人工智能和大數(shù)據(jù)等先進(jìn)技術(shù),壯大自身的“智慧零售”全生態(tài)業(yè)務(wù),從而提升整體的業(yè)務(wù)效率和全場(chǎng)景零售體驗(yàn)。這,就是蘇寧易購(gòu)的盤算。

但值得注意的是,線上,蘇寧面對(duì)的是天貓、京東和拼多多三面夾擊的攻勢(shì);線下,蘇寧小店持續(xù)虧損,7個(gè)月虧了3個(gè)億。在這種情況下,蘇寧仍舊要繼續(xù)進(jìn)軍線下百貨業(yè),而且還是接盤持續(xù)虧損的萬達(dá)百貨。如果不是具有“點(diǎn)石成金”、脫胎換骨的本領(lǐng),那蘇寧一定是在做一場(chǎng)豪賭。

在龔胤全看來,收購(gòu)萬達(dá)百貨之后,蘇寧易購(gòu)?fù)瑯訅毫σ埠艽?mdash;—因?yàn)椋K寧本質(zhì)上與萬達(dá)一樣屬于商業(yè)地產(chǎn)租賃模式,而非自營(yíng)買手模式。它們都是出租平臺(tái)給商家,賺中間交易費(fèi)的利潤(rùn)要比自營(yíng)采購(gòu)商品賺的利潤(rùn)多。所以,蘇寧易購(gòu)接手萬達(dá)百貨沒有質(zhì)的變化,前景不明。

這絕不是“輸出智慧零售能力,突破傳統(tǒng)百貨概念,從數(shù)字化和體驗(yàn)兩方面改造供應(yīng)鏈,打造全新的百貨核心競(jìng)爭(zhēng)力”幾句話描述的那么簡(jiǎn)單。

其實(shí),近幾年傳統(tǒng)百貨業(yè)對(duì)于與互聯(lián)網(wǎng)的結(jié)合沒少做努力。

例如:步步高(9.670, -0.06, -0.62%)、大潤(rùn)發(fā)、萬達(dá)百貨分別開啟云猴網(wǎng)、飛牛網(wǎng)、飛凡網(wǎng)線上平臺(tái),但通過云猴網(wǎng)的關(guān)停,阿里收購(gòu)大潤(rùn)發(fā)之后廢掉飛牛網(wǎng),以及飛凡網(wǎng)的停擺,都說明了被百貨業(yè)視為重要出路的“線上+線下”的智慧零售模式很難走通。

“百貨業(yè),以及超市等其他線下零售業(yè)的出路,并不在于‘線上+線下’的新零售或叫智慧零售模式,而在于對(duì)自身價(jià)值鏈的重構(gòu),以及內(nèi)部管理體系的重構(gòu),從過去中介交易模式轉(zhuǎn)型為自營(yíng)商品經(jīng)營(yíng)模式。”龔胤全向《中外管理》如是說。而這就要求生產(chǎn)、供應(yīng)、銷售全價(jià)值鏈的組織協(xié)同與信息共享,尤其是大大提升企業(yè)內(nèi)部的運(yùn)營(yíng)體系,從戰(zhàn)略、業(yè)務(wù)與IT等方面進(jìn)行精益零售運(yùn)營(yíng)體系的轉(zhuǎn)型。但這并非依賴單純的IT技術(shù)的驅(qū)動(dòng),而是著眼于將組織創(chuàng)新、人才、知識(shí)創(chuàng)新與IT技術(shù)相結(jié)合的“IT自動(dòng)化”。

3

“百貨業(yè)大蕭條”的真相什么?

1991年是中國(guó)百貨業(yè)發(fā)展的起步階段,之后不斷擴(kuò)張,到2008年左右到達(dá)高峰。自2012年中國(guó)零售業(yè)出現(xiàn)分水嶺以來,百貨行業(yè)的營(yíng)業(yè)額增速明顯放緩,甚至在2015和2016年出現(xiàn)了負(fù)增長(zhǎng)。如今,百貨業(yè)的頹勢(shì)在新消費(fèi)背景下已延續(xù)多年。

百貨業(yè)最被詬病的是商品經(jīng)營(yíng)能力。由于多年來百貨業(yè)主要采用聯(lián)營(yíng)出租的經(jīng)營(yíng)模式,雖然為百貨企業(yè)免去了買斷商品的經(jīng)營(yíng)風(fēng)險(xiǎn),以及擴(kuò)張過程中的庫(kù)存和資金壓力,但是長(zhǎng)期依賴于聯(lián)營(yíng)出租模式,也讓多數(shù)百貨企業(yè)逐步退化為單純的“二房東”——對(duì)商場(chǎng)中經(jīng)營(yíng)的品牌,在其商品的進(jìn)、銷兩端都沒有控制權(quán),對(duì)品牌和消費(fèi)者的第一手信息和動(dòng)向的掌握弱化。最終導(dǎo)致百貨企業(yè)自主的商品采購(gòu)能力和經(jīng)營(yíng)能力幾乎喪失,自營(yíng)占比在全行業(yè)中不超過5%.

盡管中國(guó)百貨業(yè)重啟自營(yíng)的阻力很大,如帶來的資金占用、買手人才缺乏、利益再分配、原有分銷體系的打破等問題,但自營(yíng)模式的確適應(yīng)了結(jié)構(gòu)轉(zhuǎn)型和消費(fèi)升級(jí)的發(fā)展趨勢(shì)。

一方面保證了商品質(zhì)量,握住了品質(zhì)保障的達(dá)摩克利斯之劍。商品的質(zhì)量是百貨企業(yè)的生命,自營(yíng)管理是直接進(jìn)貨,在進(jìn)貨過程中親自直接檢驗(yàn)商品質(zhì)量,在品質(zhì)上降低了經(jīng)營(yíng)風(fēng)險(xiǎn)。

另一方面則增加了經(jīng)營(yíng)利潤(rùn)。自主定價(jià)、自主經(jīng)營(yíng)、自主營(yíng)銷,有助于商場(chǎng)更好地掌握貨品資源,避免受制于品牌商和代理商。可根據(jù)不同季節(jié)、市場(chǎng)、消費(fèi)群體,隨時(shí)調(diào)整進(jìn)銷狀態(tài),靈活掌握庫(kù)存。在聯(lián)營(yíng)模式下,百貨行業(yè)的純利潤(rùn)已經(jīng)低至5%左右,而自營(yíng)模式下,百貨零售企業(yè)的純利潤(rùn)可以達(dá)到10%以上。

所以,近年來中國(guó)百貨企業(yè)一直在進(jìn)行積極探索。除了傳統(tǒng)自營(yíng)優(yōu)勢(shì)較為突出的信譽(yù)樓、安德利(13.490, -0.11, -0.81%)等百貨公司外,百盛的自營(yíng)業(yè)務(wù)銷售額占比達(dá)到了20%左右,王府井(17.180,-0.14, -0.81%)推出了“夢(mèng)工廠”內(nèi)部創(chuàng)業(yè)項(xiàng)目、新世界(7.870, -0.10, -1.25%)開發(fā)了N+系列自有品牌體系、漢光百貨的化妝品絕大部分也都是自營(yíng)。

信譽(yù)樓百貨集團(tuán)董事長(zhǎng)、《中外管理》聯(lián)合出品人穆建霞向《中外管理》談到:如果百貨店還是采用上個(gè)世紀(jì)的“品牌聯(lián)營(yíng)”模式,把自己化身成“二房東”,依賴于收取品牌方的進(jìn)場(chǎng)費(fèi)過日子,沒有專業(yè)人員研究市場(chǎng),也沒有人關(guān)注顧客,只是一心研究如何收租,就背離了商業(yè)的本質(zhì)。

和君集團(tuán)合伙人、和君商業(yè)零售研究中心負(fù)責(zé)人、中國(guó)百貨商業(yè)協(xié)會(huì)特聘專家丁昀也表達(dá)了類似觀點(diǎn)。他認(rèn)為:傳統(tǒng)百貨是在“賣方市場(chǎng)”年代快速成長(zhǎng)起來的,形成了“二房東”、同質(zhì)化、重品牌不重體驗(yàn)等與消費(fèi)者價(jià)值相左的經(jīng)營(yíng)習(xí)慣。早些年這些行為習(xí)慣的惡果還無法顯現(xiàn),但隨著互聯(lián)網(wǎng)時(shí)代到來,消費(fèi)者開始獲得信息及話語權(quán),便紛紛開始摒棄傳統(tǒng)百貨,投入到新的消費(fèi)渠道的懷抱。

也就是說,傳統(tǒng)百貨的經(jīng)營(yíng)模式與經(jīng)營(yíng)理念已經(jīng)走到了盡頭。

4

借鑒日本百貨公司的長(zhǎng)壽DNA

雖然百貨業(yè)起源于歐洲,但由日本企業(yè)將之推到了巔峰,并引領(lǐng)了現(xiàn)代百貨業(yè)的發(fā)展,所以當(dāng)國(guó)內(nèi)百貨業(yè)出現(xiàn)困頓時(shí),很自然地會(huì)將目光轉(zhuǎn)向日本。

日本的百貨企業(yè)歷史多數(shù)比較悠久,最早的百貨店松坂屋,創(chuàng)建于1611年,距今已經(jīng)有400多年的歷史。日本百貨業(yè)在1990年代初達(dá)到巔峰,之后,隨著泡沫經(jīng)濟(jì)的破滅、經(jīng)濟(jì)下滑且進(jìn)入了長(zhǎng)期的通縮、人口結(jié)構(gòu)也逐漸老齡化,日本百貨店的銷售額總體在不斷下滑。但是換一種角度看,日本百貨業(yè)的疲軟其實(shí)主要是與經(jīng)濟(jì)大環(huán)境有直接關(guān)系,但受電商的影響并不明顯。

一個(gè)重要原因是,在日本,很早就對(duì)電商實(shí)施了征稅政策。也就是說,線上的價(jià)格和實(shí)體店的價(jià)格基本一樣。在政策利好下,服務(wù)及購(gòu)物體驗(yàn)成了日本各大百貨公司的主要突破口。

一直以來,在日本,線上主要發(fā)揮便捷優(yōu)勢(shì),線下則更注重體驗(yàn)服務(wù),渠道之間的競(jìng)爭(zhēng)顯得更加健康。而目前中國(guó)對(duì)于電商是否征稅仍舊在探討過程中。因此,在中國(guó),網(wǎng)上開店門檻低,從而使得網(wǎng)上價(jià)格優(yōu)勢(shì)打倒了實(shí)體店,讓很多傳統(tǒng)的百貨公司倒閉關(guān)門。

除了公平的稅收政策外,日本零售業(yè)還值得借鑒之處有如下幾點(diǎn)。

一,百貨店之間互贏合作,創(chuàng)造共榮生態(tài)商業(yè)圈是日本百貨業(yè)能夠長(zhǎng)期存續(xù)的一個(gè)重要原因。無論是在銀座,還是在新宿,百貨公司是一家挨著一家,相互競(jìng)爭(zhēng)的態(tài)勢(shì)必定存在。但是,這些百貨公司往往會(huì)組建“協(xié)議會(huì)”,比如:當(dāng)?shù)氐纳虡I(yè)街協(xié)會(huì),就各種商業(yè)業(yè)態(tài)的布局、道路的互通、商品價(jià)格的平衡等問題進(jìn)行協(xié)商。秉持著相互繁榮的原則,進(jìn)行抱團(tuán)式合作經(jīng)營(yíng),避免同業(yè)之間的惡性競(jìng)爭(zhēng)。

二,日本各百貨企業(yè)還通過互相間的合并、參股和股權(quán)交易,來獲得互補(bǔ)效應(yīng)。例如:三越和伊勢(shì)丹,大丸和松坂屋,都互相參股,就連最高端的高島屋也參股了阪急阪神百貨。

三,日本百貨店還向不同業(yè)態(tài)擴(kuò)張。比如:阪急等百貨店進(jìn)入購(gòu)物中心業(yè)態(tài),高島屋進(jìn)入生鮮食品超市業(yè)態(tài),三越伊勢(shì)丹進(jìn)入化妝品專業(yè)店業(yè)態(tài)。

與中國(guó)百貨業(yè)的迷茫與焦慮不同,日本百貨店在高速發(fā)展之后面臨經(jīng)濟(jì)下行之際,整個(gè)百貨行業(yè)并沒有驚慌,而是堅(jiān)守著百貨店的本質(zhì)并進(jìn)行著積極主動(dòng)的調(diào)整。也許,國(guó)內(nèi)百貨企業(yè)真正需要的,就是一場(chǎng)自上而下的徹底改革的魄力,小打小鬧的改良和各種數(shù)字化賦能,難撼根本,難治痼疾。

“中國(guó)零售業(yè)在經(jīng)歷了如此波瀾壯闊的風(fēng)雨變化之后,還會(huì)是處在瞬息萬變的過程當(dāng)中,其原因雖然與國(guó)際、國(guó)內(nèi)經(jīng)濟(jì)大環(huán)境息息相關(guān),但是最為根本的還是,中國(guó)零售經(jīng)營(yíng)者是否真正本著基業(yè)長(zhǎng)青、百年老店的企業(yè)經(jīng)營(yíng)理念,而非投資或投機(jī),博取短暫的商業(yè)聲譽(yù)。”《零售商學(xué)院》原主編、“零售苑”創(chuàng)始人沈奎向《中外管理》表示:中國(guó)零售行業(yè)的業(yè)態(tài)永遠(yuǎn)都是不斷創(chuàng)新和變化中的,百貨行業(yè)也是如此。所有的衰落和低迷,其實(shí)只是經(jīng)營(yíng)者本身的問題,離消費(fèi)者越來越遠(yuǎn),但真正的民生是永遠(yuǎn)不會(huì)消失的。

2019年中國(guó)零售行業(yè)市場(chǎng)現(xiàn)狀及發(fā)展趨勢(shì)分析

電子技術(shù)的運(yùn)用,無縫連接的購(gòu)物體驗(yàn),將是2019年全球零售行業(yè)的最明顯趨勢(shì)。2019年,隨著高科技電子技術(shù)的運(yùn)用,零售商會(huì)越來越多地考慮讓消費(fèi)者無時(shí)無刻的參與購(gòu)買。比如我們?cè)诠渖缃黄脚_(tái)或是在看電視時(shí),看到自己喜歡的產(chǎn)品圖片,隨時(shí)可以點(diǎn)擊進(jìn)行購(gòu)買,而無須進(jìn)入電商平臺(tái)或是商城,購(gòu)物與生活無縫連接。

未來全國(guó)社會(huì)消費(fèi)品零售總額將超60萬億

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)零售行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》統(tǒng)計(jì)數(shù)據(jù)顯示,2017年全國(guó)社會(huì)消費(fèi)品零售總額達(dá)到366262億元,同比增長(zhǎng)10.2%。截止至2018年底,全國(guó)社會(huì)消費(fèi)品零售總額達(dá)到了380987億元,比上年增長(zhǎng)9.0%(扣除價(jià)格因素實(shí)際增長(zhǎng)6.9%,以下除特殊說明外均為名義增長(zhǎng)),增速比1-11月略低0.1個(gè)百分點(diǎn)。預(yù)測(cè)2019年全國(guó)社會(huì)消費(fèi)品零售總額將達(dá)41.76萬億元。未來五年(2019-2023)年均復(fù)合增長(zhǎng)率約為9.45%,并預(yù)測(cè)在2023年全國(guó)社會(huì)消費(fèi)品零售總額將超60萬億元,達(dá)到60.12萬億元左右。

2017-2023年全國(guó)社會(huì)消費(fèi)品零售總額統(tǒng)計(jì)情況及預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

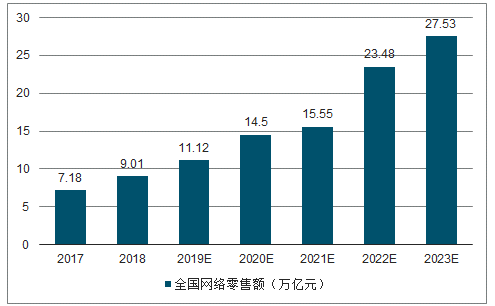

預(yù)測(cè)2019年全國(guó)網(wǎng)絡(luò)零售額將突破10萬億

2017年全國(guó)網(wǎng)絡(luò)零售額增長(zhǎng)至71751億元,較2016年的51556億元,同比增長(zhǎng)39.17%。截止至2018年底,全國(guó)網(wǎng)絡(luò)零售額達(dá)到了90065億元,比上年增長(zhǎng)23.9%。預(yù)測(cè)2019年全國(guó)網(wǎng)絡(luò)零售額將突破10萬億元,達(dá)到11.12萬億元,未來五年(2019-2023)年均復(fù)合增長(zhǎng)率約為25.44%,并預(yù)測(cè)在2023年全國(guó)網(wǎng)絡(luò)零售額將達(dá)到27.53萬億元左右。

2016-2023年全國(guó)網(wǎng)絡(luò)零售額統(tǒng)計(jì)情況及預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

我國(guó)零售行業(yè)發(fā)展問題分析

——國(guó)內(nèi)零售企業(yè)較外企落后

根據(jù)美國(guó)零售協(xié)會(huì)發(fā)布的全球250強(qiáng)零售商數(shù)據(jù),前150強(qiáng)企業(yè)中,美國(guó)有51家企業(yè)入圍,企業(yè)數(shù)占比為34%;日本零售企業(yè)排名第二,有11家企業(yè)入圍前150強(qiáng),企業(yè)數(shù)占比為7.33%,入圍企業(yè)總零售收益為2051億美元,零售收益占比為5.15%;歐洲代表地區(qū)德國(guó)、英國(guó)和法國(guó)均由10家企業(yè)入圍前150強(qiáng),企業(yè)數(shù)占比為6.67%。而我國(guó)大陸地區(qū)前150零售入圍企業(yè)4家,中國(guó)香港4家,共計(jì)占比達(dá)到5.3%。總體來看,在150強(qiáng)中,全球零售企業(yè)分布最多的國(guó)家為美國(guó)、日本、法國(guó)、德國(guó)和英國(guó);全球零售收益也以美國(guó)、德國(guó)、法國(guó)、英國(guó)和日本等發(fā)達(dá)國(guó)家為主。

2、企業(yè)管理亟需升級(jí)創(chuàng)新

國(guó)內(nèi)零售企業(yè)的管理主要依靠傳統(tǒng)管理方式和方法,缺乏創(chuàng)新能力,缺乏市場(chǎng)細(xì)分,在商品組合、服務(wù)標(biāo)準(zhǔn)、價(jià)格、促銷和店面布置等方面,采用標(biāo)準(zhǔn)化管理不足,尤其突出的問題是缺乏高科技的應(yīng)用支持,信息化程度不夠高,許多企業(yè)管理并沒有運(yùn)用現(xiàn)代化的電子信息技術(shù),隨著電商行業(yè)的異軍突起,越來越龐大的銷售以及商品數(shù)據(jù),也給零售企業(yè)的管理帶來了極大的考驗(yàn);國(guó)外的零售企業(yè)以管理信息系統(tǒng)、電子數(shù)據(jù)處理系統(tǒng)、決策支持系統(tǒng)為核心,形成了以網(wǎng)絡(luò)為輔助的自動(dòng)化管理,這與傳統(tǒng)的零售業(yè)運(yùn)作方式截然不同,中國(guó)零售企業(yè)的經(jīng)營(yíng)管理創(chuàng)新升級(jí)刻不容緩。

3、行業(yè)競(jìng)爭(zhēng)日趨激烈

一方面,中國(guó)的商業(yè)零售一直是作為一種競(jìng)爭(zhēng)性產(chǎn)業(yè)在發(fā)展,對(duì)其發(fā)展資源、發(fā)展方向、發(fā)展規(guī)模、發(fā)展形式完全由市場(chǎng)配置、選擇和調(diào)節(jié)。零售業(yè)歷來中小企業(yè)數(shù)量眾多,零售產(chǎn)品具有價(jià)格透明度高、差異化小、可替代性高的特點(diǎn),導(dǎo)致企業(yè)間競(jìng)爭(zhēng)十分激烈,價(jià)格戰(zhàn)十分常見。

另一方面,傳統(tǒng)零售商的生存環(huán)境在近幾年發(fā)生的重大變化,更是導(dǎo)致行業(yè)競(jìng)爭(zhēng)加劇。隨著購(gòu)物中心、網(wǎng)絡(luò)購(gòu)物等新興業(yè)態(tài)的崛起,零售渠道間的競(jìng)爭(zhēng)激烈程度更為升級(jí);同時(shí),房屋租金、人力成本等經(jīng)營(yíng)成本又逐年提升,傳統(tǒng)的實(shí)體零售企業(yè)被迫處于內(nèi)外交困的境地。

隨著零售企業(yè)之間日趨激烈的同業(yè)競(jìng)爭(zhēng),再加上內(nèi)外資零售巨頭的圍棋布局發(fā)展,導(dǎo)致不少零售企業(yè)破產(chǎn)或者被迫區(qū)域性退出,而這種競(jìng)爭(zhēng)態(tài)勢(shì)將繼續(xù)在以后的時(shí)間里存在,意味著有更多的企業(yè)迫于競(jìng)爭(zhēng)壓力而破產(chǎn)或者退出。

我國(guó)零售行業(yè)發(fā)展趨勢(shì)分析

——消費(fèi)結(jié)構(gòu)升級(jí)驅(qū)動(dòng)

一方面,80、90后成為消費(fèi)主力。隨著經(jīng)濟(jì)社會(huì)的發(fā)展進(jìn)步,新一代消費(fèi)主力軍的生活品質(zhì)不斷提高,他們有能力也更有意愿去提升個(gè)人的消費(fèi)水平,與先前代際消費(fèi)群體相比,整體消費(fèi)需求和習(xí)慣都有很大不同。總體上來講,“80后”“90后”的具有四大消費(fèi)特征:顏值即正義、我有我的群體、自我提升的緊迫性、個(gè)性張揚(yáng)的需求。其獨(dú)特的社交消費(fèi)需求表現(xiàn)在消費(fèi)電子產(chǎn)品、化妝品、護(hù)理用品、服裝飾品等零售行業(yè)各個(gè)細(xì)分領(lǐng)域,推動(dòng)零售行業(yè)需求多元化。

另一方面,品質(zhì)生活理念推動(dòng)零售升級(jí),催生精致消費(fèi)。消費(fèi)總量節(jié)節(jié)攀升,消費(fèi)需求高級(jí)化,高端生活產(chǎn)品持續(xù)受到消費(fèi)者的青睞,在銷售上表現(xiàn)更加優(yōu)異。需求結(jié)構(gòu)與消費(fèi)升級(jí),體現(xiàn)了消費(fèi)行為模式的變化,也正在驅(qū)動(dòng)廣大零售企業(yè)積極主動(dòng)地適應(yīng)消費(fèi)需求變化,加快零售創(chuàng)新轉(zhuǎn)型。

2、電商零售品類多樣化發(fā)展

縱觀網(wǎng)絡(luò)零售的發(fā)展歷程,從傳統(tǒng)的圖書、日化用品類到生鮮、農(nóng)產(chǎn)品類再到服務(wù)、體驗(yàn)類產(chǎn)品的線上銷售,網(wǎng)銷零售產(chǎn)品正在經(jīng)歷從高標(biāo)準(zhǔn)化高產(chǎn)品到非標(biāo)準(zhǔn)化服務(wù)的延伸。隨著互聯(lián)網(wǎng)對(duì)居民生活的持續(xù)滲透,一些非標(biāo)準(zhǔn)化的、重服務(wù)的品類得到快速發(fā)展,眾多電商平臺(tái)也開始了品類擴(kuò)充。

首先是非傳統(tǒng)零售實(shí)體商品品類不斷增加。隨著互聯(lián)網(wǎng)、移動(dòng)支付與網(wǎng)絡(luò)購(gòu)物的不斷發(fā)展,線上滲透率還處于相對(duì)較低水平的非傳統(tǒng)零售,尤其是大額交易的品類,開始逐漸被各大電商平臺(tái)視作發(fā)展的新藍(lán)海,綜合電商平臺(tái)開始進(jìn)一步拓展自身服務(wù)的寬度。

其次是服務(wù)型商品日益豐富。受益于服務(wù)型和享受型消費(fèi)需求整體快速增長(zhǎng)的新形勢(shì),電商平臺(tái)也開始了服務(wù)類商品的延伸。一方面,越來越多的電商平臺(tái)開始為銷售的實(shí)物商品提供諸如汽車維修保養(yǎng)、家電安裝清潔等附加服務(wù);另一方面,除實(shí)物產(chǎn)品,電商平臺(tái)也開始提供更多如寵物服務(wù)、旅游度假等的服務(wù)類商品。

3、線上線下融合多方深入

伴隨著數(shù)字基礎(chǔ)設(shè)施及終端的普及,以大數(shù)據(jù)為代表的核心技術(shù)應(yīng)用的落地,零售業(yè)線上線下融合的應(yīng)用場(chǎng)景不斷拓展。就實(shí)現(xiàn)形式而言,線上線下融合主要有三種形式:

第一類是基于消費(fèi)體驗(yàn)重構(gòu)的融合,通過結(jié)合互聯(lián)網(wǎng)運(yùn)營(yíng)模式實(shí)現(xiàn)消費(fèi)者到店體驗(yàn)的優(yōu)化,從當(dāng)前改造品類來看,主要集中于泛生鮮、3C數(shù)碼和家居生活品類。

第二類是基于消費(fèi)場(chǎng)景延伸的融合,這種融合能夠打破消費(fèi)者進(jìn)行交易與取得商品的空間限制,滿足消費(fèi)者對(duì)即時(shí)性的需求,主要體現(xiàn)在物流體系支撐實(shí)現(xiàn)的特定時(shí)間和空間范圍內(nèi)消費(fèi)者需求與線下商品資源供給的匹配,使消費(fèi)場(chǎng)景得到有效延伸。

第三類是基于供應(yīng)鏈效率提升與渠道下沉的融合,實(shí)現(xiàn)“人、貨、場(chǎng)”匹配,主要為傳統(tǒng)線下門店流量入口的零售賦能和與品牌商合作的零售賦能。

隨著創(chuàng)新轉(zhuǎn)型步伐加快,跨界融合不斷深化,零售新業(yè)態(tài)和新場(chǎng)景仍將繼續(xù)涌現(xiàn)。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢