光刻膠是電子領域微細圖形加工的關鍵性材料,在半導體、LCD、PCB等行業的生產中具有重要作用。光刻膠是利用光化學反應,經光刻工藝將所需要的微細圖形從掩膜板轉移到代加工基片上的圖形轉移介質,是光電信息產業的微細圖形線路加工制作的關鍵性材料。

一、光刻膠發展現狀

按照下游應用,光刻膠可分為半導體用光刻膠、LCD用光刻膠、PCB用光刻膠等,其技術壁壘依次降低。相應地,PCB光刻膠是目前國產替代進度最快的,LCD光刻膠替代進度相對較快,半導體光刻膠目前國產技術較國外先進技術差距最大。

光刻膠的分類

數據來源:公開資料整理

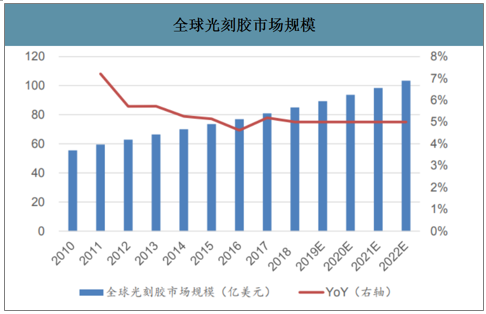

隨著電子信息產業發展的突飛猛進,光刻膠市場總需求不斷提升。2019年全球光刻膠市場規模預計近90億美元,自2010年至今CAGR約5.4%,預計未來3年仍以年均5%的速度增長,預計至2022年全球光刻膠市場規模將超過100億美元。

2010-2022年全球光刻膠市場規模

數據來源:公開資料整理

2011-2018年中國光刻膠行業產量情況(萬噸)

數據來源:公開資料整理

2011-2018年中國光刻膠行業需求量情況(萬噸)

數據來源:公開資料整理

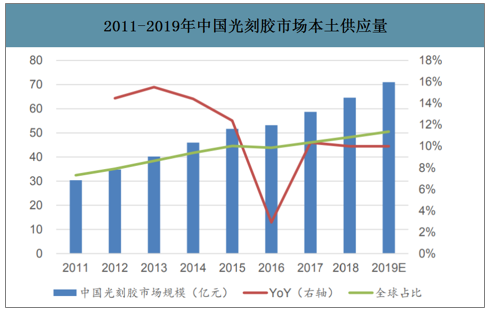

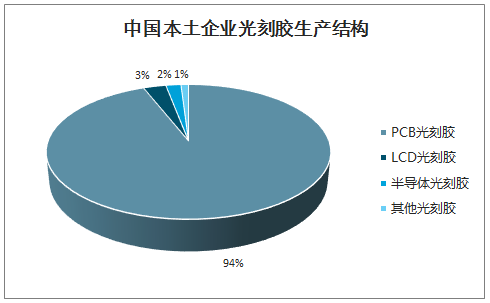

中國光刻膠市場需求增速高于國際平均,但中國本土供應量在全球的占比僅有10%左右,發展空間巨大。受益半導體、顯示面板、PCB產業東移的趨勢,2019年我國光刻膠市場本土供應量約70億元,自2011年至今CAGR達到11%,遠高于全球平均5%的增速,但市場規模全球占比僅為10%左右,發展空間巨大。全球市場中,半導體、LCD、PCB用光刻膠的供應結構較為均衡;但中國市場中,本土供應以PCB用光刻膠為主,LCD、半導體用光刻膠供應量占比極低。

2011-2019年中國光刻膠市場本土供應量

數據來源:公開資料整理

全球光刻膠市場結構

數據來源:公開資料整理

中國本土企業光刻膠生產結構

數據來源:公開資料整理

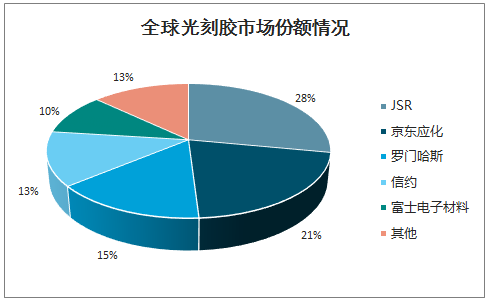

由于極高的行業壁壘,全球光刻膠行業呈現寡頭壟斷格局,長年被日本、歐美專業公司壟斷。目前前五大廠商占據了全球光刻膠市場87%的份額,行業集中度較高。其中,日本JSR、東京應化、日本信越與富士電子材料市占率加和達到72%。

全球光刻膠市場份額情況

數據來源:公開資料整理

二、細分行業市場規模

1.半導體光刻膠:技術難度最高,國產化率極低

半導體是光刻膠最重要的應用領域。光刻和刻蝕技術是半導體芯片在精細線路圖形加工中最重要的工藝,決定著芯片的最小特征尺寸。光刻工藝的成本約為整個芯片制造工藝的30%,耗時約占整個芯片工藝的40%~50%,是芯片制造中最核心的工藝。光刻膠及其配套化學品在芯片制造材料成本中的占比高達12%,是繼硅片、電子氣體的第三大IC制造材料。

智研咨詢發布的《2020-2026年中國光刻膠行業市場深度監測及投資戰略決策報告》數據顯示:光刻膠市場需求快速增長。隨著半導體線路圖形越來越小,光刻工藝對光刻膠的需求量也越來越大。2018年全球半導體用光刻膠市場規模約13億美元,預計未來5年年均增速約8%~10%;中國半導體用光刻膠市場規模約23億元人民幣,預計未來5年年均增速約10%。

全球半導體光刻膠分地區市場份額

數據來源:公開資料整理

2016-2022年全球半導體光刻膠市場規模

數據來源:公開資料整理

2016-2022年中國半導體光刻膠市場規模

數據來源:公開資料整理

2.PCB光刻膠:技術含量較低,國產化率超過50%

PCB光刻膠主要品種有干膜光刻膠、濕膜光刻膠(又稱液態光致抗蝕劑、線路油墨)、光成像阻焊油墨等。濕膜性能優于干膜,未來濕膜光刻膠有望逐步替代干膜光刻膠。濕膜相比干膜具有高精度、低成本的優勢,容易得到高分辨率,滿足PCB高性能的要求。PCB行業成本中,光刻膠及油墨的占比約3~5%。

全球PCB光刻膠市場規模在20億美元左右,中國市場規模占比達50%以上。隨著PCB光刻膠外企東移和內資企業的不斷發展,中國已成為全球最大的PCB光刻膠生產基地。

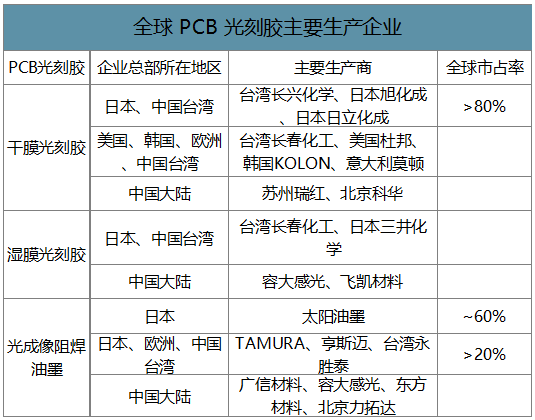

PCB光刻膠全球市場行業集中度較高。干膜光刻膠方面,臺灣長興化學、日本旭化成、日本日立化成三家公司就占據了全球80%以上的市場份額;光成像阻焊油墨方面,日本太陽油墨占據全球60%左右的市場份額,前十家公司合計占據全球80%以上的市場份額。

國內市場中,PCB光刻膠的國產化滲透率較高,中國內資企業已在國內PCB市場中占據50%以上的市場份額。PCB光刻膠技術壁壘較低,國內市場中,容大感光、廣信材料、東方材料、北京力拓達等內資企業已占據國內50%左右的濕膜光刻膠和光成像阻焊油墨市場份額。國內企業中,飛凱材料、容大感光、廣信材料等已有相應PCB光刻膠產品投產。

全球PCB光刻膠主要生產企業

數據來源:公開資料整理

3.LCD光刻膠:市場規模最大,低端產品已實現國產化

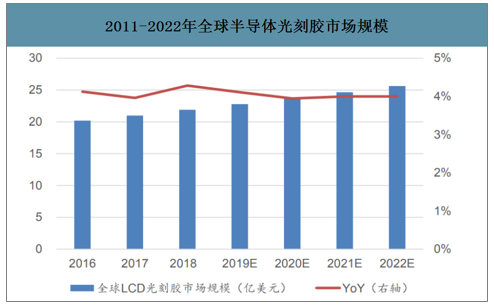

LCD光刻膠全球市場規模約23億美元,其中中國市場規模約9億美元。2019年全球LCD用光刻膠市場規模約23億美元,過去5年平均增速在4%左右,預計未來3年增速也在4%左右。2019年中國LCD面板產能占全球比重已達40%左右,據此測算中國LCD光刻膠市場規模約9億美元。

2011-2022年全球半導體光刻膠市場規模

數據來源:公開資料整理

LCD光刻膠的全球供應集中在日本、韓國、中國臺灣等地區,海外企業市占率超過90%。彩色濾光片所需的高分子顏料和顏料的分散技術主要集中在Ciba等日本顏料廠商手中,因此彩色光刻膠和黑色光刻膠的核心技術基本被日本和韓國企業壟斷。

LCD光刻膠的組成成分

數據來源:公開資料整理

三、光刻膠技術壁壘

1.純度要求高、工藝復雜

由于光刻膠用于微米級甚至納米級圖形加工,光刻膠產品需要嚴格控制質量。光刻膠及其專用化學品的化學結構特殊,品質要求高,微粒子及金屬離子含量極低,生產工藝復雜,其研發和生產具有較高的技術門檻。

2.配方技術

光刻膠的品種非常多,針對不同應用需求,通過調整光刻膠的配方,滿足差異化的應用需求,是光刻膠制造商最核心的技術。

3.光刻機的配套需求

光刻膠需要有相應的光刻機與之配對調試,資金壁壘較高。目前全球光刻機核心技術處于壟斷狀態,只有荷蘭ASML公司可制造EUV光刻機,售價超過1億歐元;而技術水平稍低的DUV光刻機,售價為2000~5000萬美元;目前國內只有一家企業可制造光刻機,且技術等級較低。

4.體量壁壘

光刻膠企業存在較高的資金壁壘,相對于國內廠商,國外光刻膠廠商的公司規模更大,具有資金和技術優勢,供應產品齊全,光刻膠種類豐富,同時有著較為全面的配套化學品,方便下游客戶采購和共同研發合作。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光刻膠行業市場深度分析及未來趨勢預測報告

《2026-2032年中國光刻膠行業市場深度分析及未來趨勢預測報告》共十三章,包含2026-2032年光刻膠行業投資風險預警,2026-2032年光刻膠行業發展趨勢分析,光刻膠企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國光刻膠行業概述、產業鏈、市場規模及相關企業分析:技術壁壘筑高峰,市場擴容再提速[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![專精特新專欄:某光刻膠企業順利通過2024年江蘇省專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/51.png?x-oss-process=style/w320)

![2023年全球及中國光刻膠行業全景速覽:本土企業積極布局,力爭提升國產化率[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)