按照代際來看,目前在產制冷劑主要可分為二代、三代、四代劑。二代制冷劑以R22為代表,其它還包括R11、R12、R141a、R142b等,此類制冷劑因含有氯元素,往往有高ODP(臭氧層消耗潛值),屬于對環境破壞較大的制冷劑類型;三代制冷劑包括R32、R125、R134a等,此類制冷劑較二代制冷劑相比不再對臭氧層有威脅,但通常仍有較高GWP(全球變換潛值);四代制冷劑屬新型制冷劑,主要包含一些氫氟烴及不含氟材料,無論是ODP還是GWP都很小,屬于對環境友好度很高的制冷劑品種,但往往在制冷效率和安全性上不及傳統的二代、三代制冷劑。

常用含氟制冷劑代際概覽

數據來源:公開資料整理

制冷劑:三代制冷劑迎來卡位布局窗口期

基加利修正案——三代制冷劑進入配額管理時代!

2016年10月在盧旺達首都基加利,參加第28屆《蒙特利爾協定》締約方大會的近200個國家就導致全球變暖的強效溫室氣體氫氟碳化物(HFCs)削減達成一致并簽署協議,2019年1月1日,《蒙特利爾議定書》基加利修正案正式生效:大部分發達國家從2019年開始削減HFCs,發展中國家將在2024年凍結HFCs的消費水平,一小部分國家將于2028年凍結HFCs消費。需削減種類:R134、R134a、R143、R245fa、R365mfc、R227ea、R236cb、R236ea、R236fa、R245ca、R43-10mee、R32、R125、R143a、R41、R152、R152a、R161和R23。R404A和R410A等HFC混合物也屬于其中。

基加利修正案內容

數據來源:公開資料整理

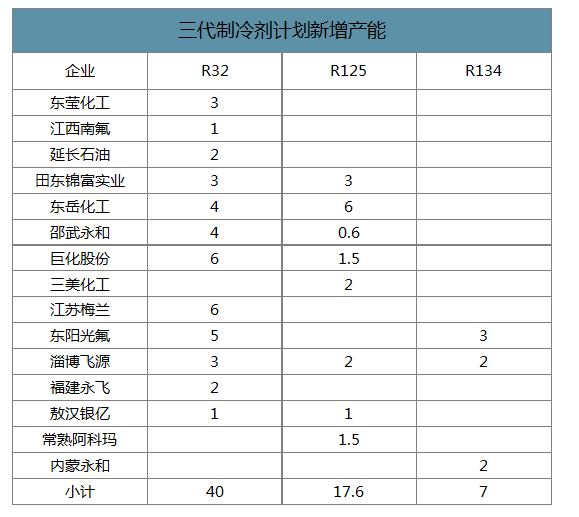

根據基加利修正案,中國等發展中國家將于2024年凍結HFCs的生產和消費,基準值采用2020-2022年3年使用量均值,也就是說2024年三代制冷劑供應總量只增不減,考慮到四代制冷劑尚未有大規模商用突破,制冷劑企業會提前布局搶占份額,基本上2019年是最后的入場窗口期。假設:新增3萬噸三代制冷劑,建設周期1年,分別于2020/2021/2022年初投產,且投產即滿產。則2024年各自開工率分別為:100%/67%/33%。

制冷劑:三代制冷劑“剩者為王”

智研咨詢發布的《2020-2026年中國制冷劑行業發展動態分析及未來發展前景報告》數據顯示:三代制冷劑大擴張開啟!制冷劑企業為搶占份額紛紛提出新建產能計劃,供應集中增加,三代制冷劑即將出現過剩局面。企業最經濟的拿份額方式是2020年初之前開工,并保證滿負荷運行3年,則2024年裝置可保持100%開工。我們預計新增產能實際落地有限!1)R32目前處于盈虧平衡位置,部分企業難以為繼選擇關停,更不用說未來連續運行3年;2)裝置從開工建設到投產的周期大約1-2年,部分產能尚未動工,4季度之后建設不經濟。

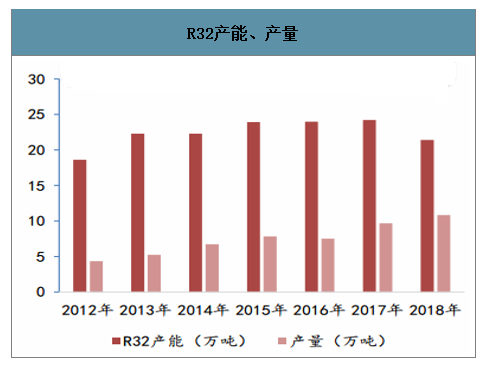

R32產能、產量

數據來源:公開資料整理

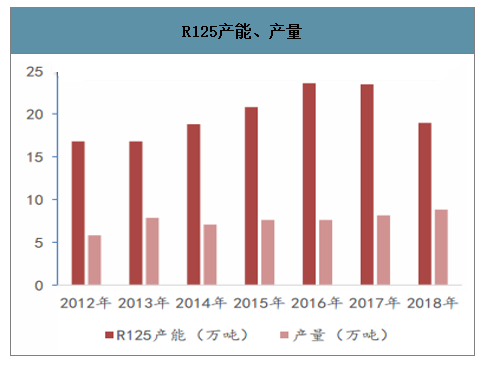

R125產能、產量

數據來源:公開資料整理

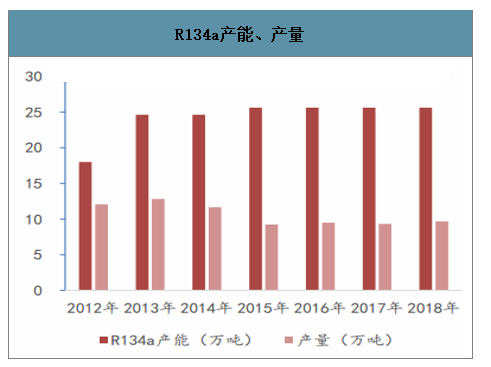

R134a產能、產量

數據來源:公開資料整理

三代制冷劑計劃新增產能

數據來源:公開資料整理

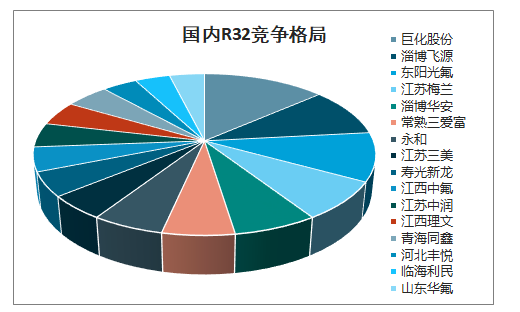

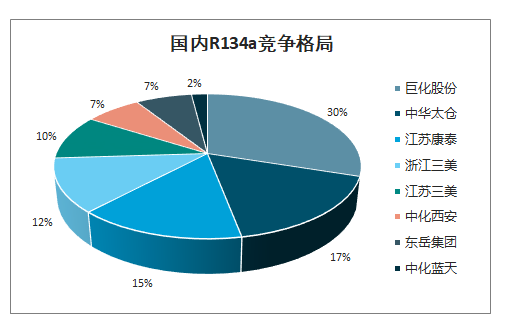

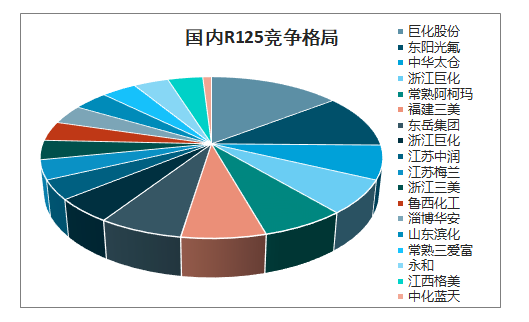

制冷劑:三代競爭格局

國內R32競爭格局

數據來源:公開資料整理

國內R134a競爭格局

數據來源:公開資料整理

國內R125競爭格局

數據來源:公開資料整理

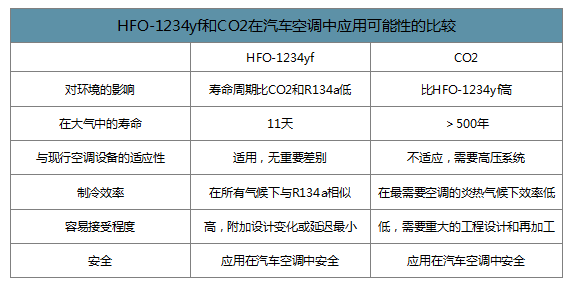

制冷劑:四代制冷劑尚未大規模推廣

第四代制冷劑為HFOs含氟烯烴類(ODP為0,低GWP)

鼓勵政策:1)歐盟MAC指令旨在減少乘務車和輕型商用車空調系統的溫室氣體排放量。該指令要求自2017年1月1日起,所有在歐洲銷售的車輛必須采用全球變暖潛值低于150的制冷劑;2)美國環境保護署已批準使用具有低全球變暖潛值的HFO-1234yf制冷劑替代R134a制冷劑,后者已經計劃于2021年禁止在新型乘務車和輕型卡車汽車空調系統中使用代表產品:HFO-1234yf、HFO-1234ze、HFO-1233zd等,HFO-1234yf是較為理想的R134a替代產品HFO-1234yf是一種ODP為0,GWP為4的制冷劑,熱力性能與R134a相似,在現有汽車空調系統中,可以直接替代R134a(GWP=1300)使用,已被西歐市場認可,2011年開始推廣,不過HFO-1234yf有輕度可燃性,推廣進度緩慢,目前國內尚未推廣使用第四代新型空調制冷劑。

主要生產廠商:美國科慕、美國霍尼韋爾、常熟三愛富、巨化股份、日本旭硝子、法國阿柯瑪,常熟三愛富、巨化股份、日本旭硝子是美國科慕和美國霍尼韋爾在亞洲的技術合作企業,其生產的HFO-1234yf主要由美國科慕和美國霍尼韋爾銷售(可理解為代工廠)。

工藝路線:以六氟丙烯(HFP)為原料的加成消去法生產HFO-1234yf工藝為主,生產專利主要集中在科慕、霍尼韋爾、阿科瑪、大金氟化工、旭硝子手中,專利保護使技術國產化進度較慢,國內多處于中試階段。

四代制冷劑進展

數據來源:公開資料整理

HFO-1234yf和CO2在汽車空調中應用可能性的比較

數據來源:公開資料整理

2020年新配額政策實施,制冷劑行業迎來契機

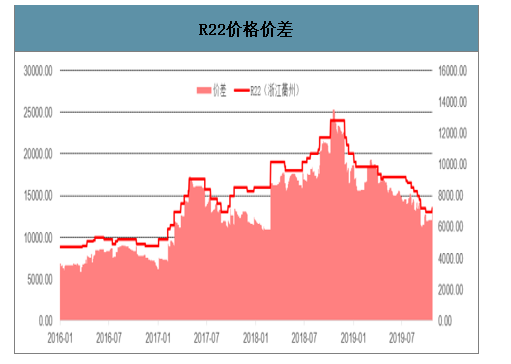

R22價格堅挺,2020年有望繼續漲價。其實,自2017年下半年氟化工產業鏈再次進入景氣周期之后,由于配額制度造成產能稀缺,下游需求又較為旺盛(由于R22使用成本較三代劑更低,很多空調制造廠商仍把R22作為首選),R22價格一直保持相對堅挺的狀態。即使在今年制冷劑下游需求表現慘淡的背景之下,R22價格下跌幅度并不大,當前時點仍能保持30%左右的毛利空間。2020年,中國R22配額將從27萬噸削減至20萬噸,預計R22價格有望上漲。

R22價格價差

數據來源:公開資料整理

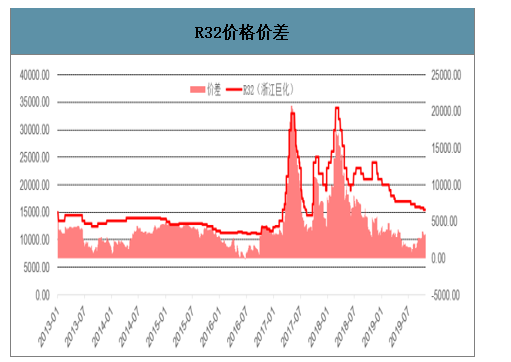

三代劑擴產即將結束,最差的時期即將過去。如上文所述,2020年開始三代制冷劑將進入基準年,大部分的產能擴張將在2019年底結束,2020年將迎來供給端的顯著邊際改善。另外,在經歷了2019年行業產能的瘋狂擴張之后,當前R125、R32的盈利水平已經進入底部區間,單噸虧損在1000-2000元,在這種虧損幅度之下,不具備成本優勢的小產能預計將逐步退出,行業已經進入磨底階段。2020年在三代劑產能擴張停止,三代劑對R227萬噸供給缺口進行彌補,房地產竣工數據環比改善等多重因素催化之下,預計制冷劑價格將迎來顯著邊際改善。

原材料挺價背景下,關注原材料自給率高的制冷劑企業。如前文所述,在螢石以及氫氟酸供給趨緊的大背景下,一旦制冷劑行業迎來漲價周期,無疑將面臨短缺+提價的雙重困難。因此,具備氟化工上游產業鏈布局、擁有無水氫氟酸、螢石自產能力的廠商有望持續受益,獲得較整體市場而言更大的毛利空間。

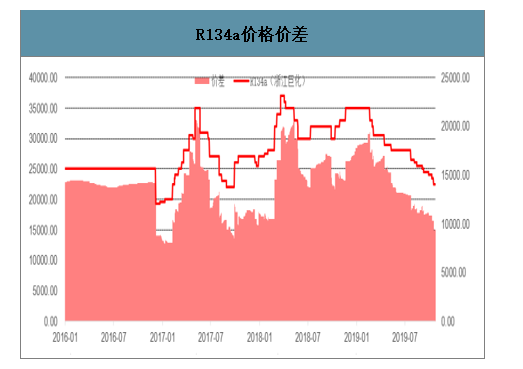

R134a價格價差

數據來源:公開資料整理

R32價格價差

數據來源:公開資料整理

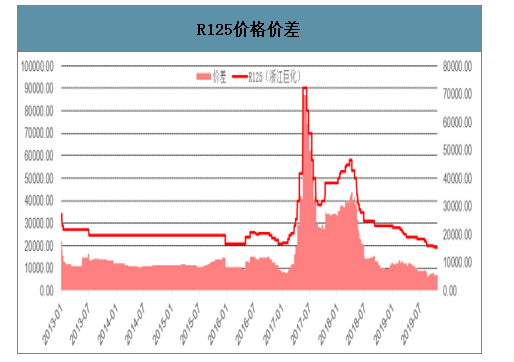

R125價格價差

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國制冷劑行業發展動態及投資規劃分析報告

《2026-2032年中國制冷劑行業發展動態及投資規劃分析報告》共十四章,包含制冷劑行業投資與發展前景分析,2026-2032年制冷劑行業發展趨勢及投資風險分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國制冷劑行業發展歷程、產業鏈、發展現狀、競爭格局及趨勢研判:制冷劑需求隨制冷設備增長而上升,市場規模達256.3億元[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)