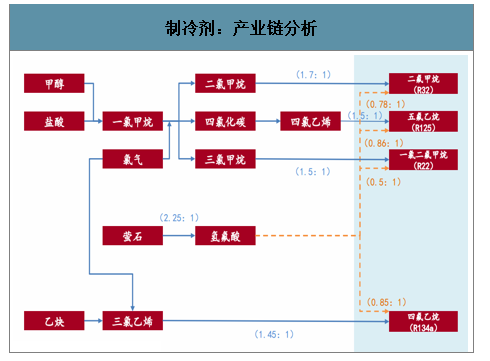

制冷劑最主要原材料為氫氟酸與甲烷氯化物和乙烯氯化物

制冷劑:產業鏈分析

數據來源:公開資料整理

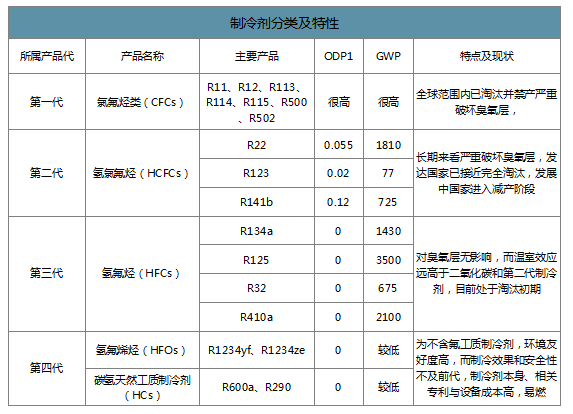

制冷劑:分類與削減計劃

智研咨詢發布的《2020-2026年中國制冷劑行業發展動態分析及未來發展前景報告》數據顯示:就二代制冷劑作為非原料的產量與消費量來說,發達國家于1996年開始凍結消費基數,給予24年緩沖期,將在2020年前完全淘汰。發展中國家則必須于2013年凍結生產和消費量,并于2030年完全淘汰使用。

制冷劑分類及特性

數據來源:公開資料整理

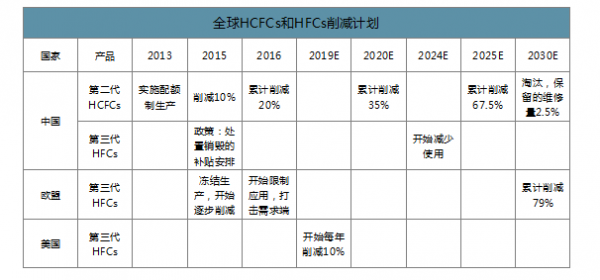

全球HCFCs和HFCs削減計劃

數據來源:公開資料整理

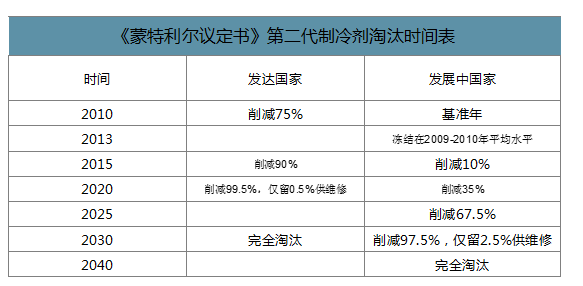

制冷劑:各代制冷劑淘汰時間表

2010年在全球范圍內已經實現了第一代制冷劑CFCs的全面淘汰,完成了《蒙特利爾議定書》中第一階段所設立的目標。2013年我國正式實施了ODS用途HCFCs的生產和消費凍結,并對HCFCs生產和消費實行配額,HCFCs總配額43.4萬噸,其中國內ODS用途生產配額為31.6萬噸。根據蒙特利爾議定書的淘汰要求,我國需要在2015年將HCFCs消減至基線水平的90%,2020年和20205年削減基線水平的35%和67.5%,到2030年實現全面淘汰。2015年已順利完成目標。2015年R22生產配額較14年削減了11%,并在2016-2018年間一直維持著較為穩定的水平。

《蒙特利爾議定書》第二代制冷劑淘汰時間表

數據來源:公開資料整理

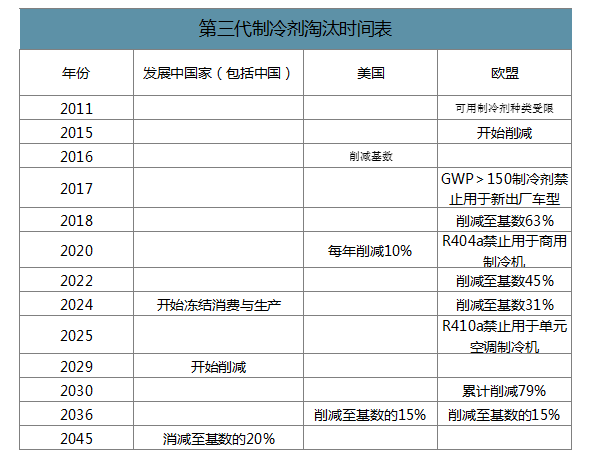

第三代制冷劑淘汰時間表

數據來源:公開資料整理

當前歐盟、美國等國家和地區已經出臺相關法規政策,對特定用途、一定GWP水平的氫氟烴(HFCs)實施淘汰或減排規定。

海外關停制冷劑產能

數據來源:公開資料整理

制冷劑:2020年生產配額迎來大幅削減

2020年生產配額情況

數據來源:公開資料整理

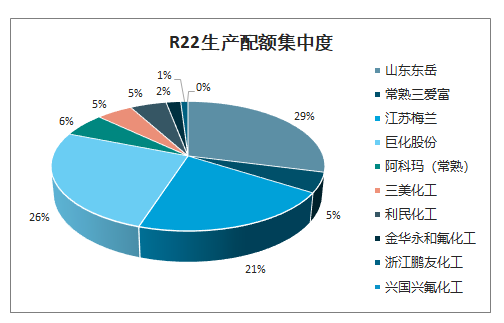

R22生產配額集中度

數據來源:公開資料整理

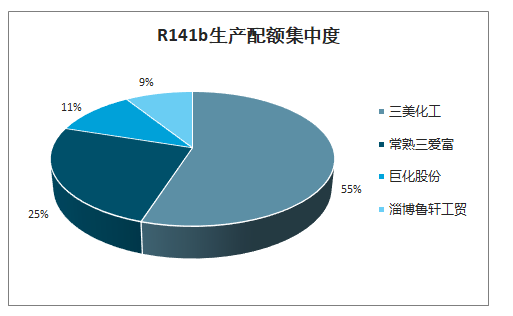

R141b生產配額集中度

數據來源:公開資料整理

制冷劑:2017-2019年R22生產配額核發統計

數據來源:公開資料整理

供給端:二代劑配額大幅削減,三代劑擴產即將結束

國內制冷劑產能以R22和部分三代制冷劑為主,行業集中度較高。目前我國制冷劑中產能最大的品種仍是二代制冷劑R22,全國產能達63萬噸,年產量維持在40萬噸以上。除R22外,國內也擁有眾多性能優良的三代制冷劑產能,包括R32、R134a、R125等。從產能分布看,主要制冷劑品種產能均集中在巨化股份、東岳集團等少數幾家企業,CR10均在80%-90%左右,行業集中度較高。

全國主要制冷劑產能分布(萬噸)

數據來源:公開資料整理

國內二代劑R22生產已凍結,總產能收到剛性制約。R22雖仍屬規模較大的制冷劑品種,但因其對臭氧層潛在的破壞作用,已在全世界范圍內進入淘汰序列。目前,在西方發達國家,R22產能基本均已停產,我國作為聯合國環境署《蒙特利爾議定書》的締約方之一,也須按約定削減以R22為代表的二代制冷劑生產。目前,我國已凍結國內R22生產,并實行精確到廠商的生產配額,以期控制并逐步削減R22產能。生產配額是強制性的產業政策,生產凍結也意味著行業內很難再有新投放產能,國內R22總供給受到剛性制約。

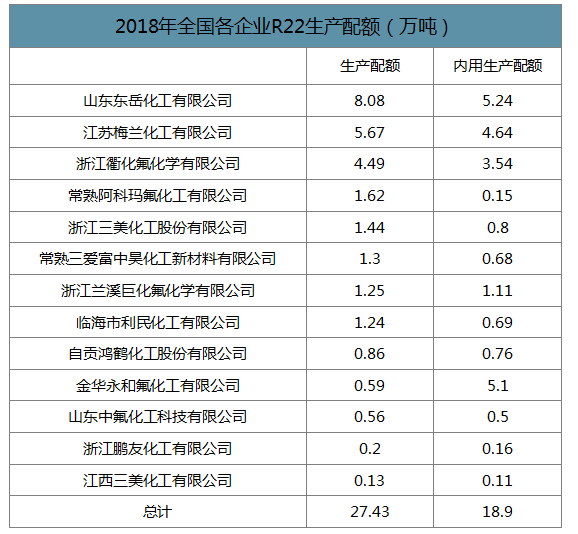

2018年全國各企業R22生產配額(萬噸)

數據來源:公開資料整理

2020年內,二代制冷劑配額預計再削減25%左右,R22供給將進一步縮減。按《蒙特利爾議定書》約定,我國作為發展中國家,須以2013年為基準,在2015年、2020年內分別削減二代制冷劑10%、35%的產量。直到目前我國均按約定完成了凍結和減產目標,而考慮為了滿足下游需求和產業發展要求,政府也沒有額外的激勵超前限產。因此,我們推測19年國家R22等二代制冷劑配額總量仍將維持和16年-18年一致,在20年一次性下調當前配額的約25%。這意味著18-20三年內,預計行業內R22制冷劑產量將以年均約8%的速度遞減,行業供給進一步縮減。

近年主要二代制冷劑生產配額總數及預測(萬噸)

數據來源:公開資料整理

三代制即將進入配額基準年,產能擴張將結束。除二代制冷劑R22以外,包括R32、R125、R410a等在內的三代制冷劑雖無破壞臭氧層之虞,卻仍然存在使用過程中會導致溫室氣體排放的問題。為此,《蒙特利爾議定書》約定,締約方應自發達國家開始對三代制冷劑同樣進行凍結和減產。按照規定,中國將在2020年進入三代制冷劑鎖定基準年,各廠家依據2020-2022三年的平均產量獲得三代制冷劑生產配額。因此,在“搶配額”的驅使之下,大量廠家在2018、2019年進行三代制冷劑產能擴建,這也直接導致了三代劑產品R125、R32的價格一路下跌。站在當前時點來看,三代劑新產能投放已基本結束,產品價格也已進入底部區間,預期進入2020年之后,三代劑產能將停止擴張,供給端將迎來明顯邊際改善。

全球制冷劑退出關鍵時間節點

數據來源:公開資料整理

環保高壓常態化,限制制冷劑開工能力。除生產配額對制冷劑行業產能的限制外,環保高壓則形成對行業開工的高度制約。2017年是環保重拳頻出的一年,對制冷劑上下游工業生產均有較大影響。而近期以來,伴隨供給側改革的持續推進,環保高壓的常態化、制度化呼聲很高。受此影響,制冷劑上游環境污染嚴重的螢石精粉生產和氫氟酸生產,從原料端限制下游制冷劑工業開工。另一方面,制冷劑生產過程中易產生大量含氟廢酸,同樣屬于易受環保督查影響的行業。我國制冷劑產能高度集中在山東、江蘇和浙江三省,其中山東、江蘇兩省均屬環保問題頻發、環保壓力較大的省份。

全國制冷劑產能分布示意圖

數據來源:公開資料整理

需求端:竣工端環比改善,有望拉動制冷劑需求

制冷劑下游需求以空調、冰箱、汽車空調為主。三類產品制冷原理一致,但對制冷劑的品種需求各有不同。老式空調一般均采用R22作制冷劑,消耗了行業大量R22產出,新生產的空調除部分仍采用R22外,主要采用三代制冷劑R410a或R32,其中R410a由R32和R125混合而成,環境友好度不及R32但不再有可燃的風險;冰箱目前使用的制冷劑已大部分轉向無氟制冷劑異丁烷(R600a);汽車空調則基本已實現對R12的淘汰,轉向使用三代制冷劑R134a。

國內空調、冰箱及汽車主要制冷劑示意圖

數據來源:公開資料整理

從需求結構看,空調占據制冷劑需求絕對比例。在空調、冰箱(冷柜)及汽車空調這三類終端需求來看,空調是使用最廣泛的制冷設備、制冷功率通常較大,相應的制冷劑需求量較大;冰箱(冷柜)主要功能是保溫,且制冷功率較小,單臺冰箱所使用制冷劑量遠小于空調;汽車空調則從數量上遠少于固定空調機。綜合來看,空調設備構成對制冷劑的最大需求。在新生產的下游產品中,空調對制冷劑的需求量占據制冷劑總需求的78%,冰箱(冷柜)和汽車則分別只占到16%和6%。而考慮到目前冰箱對制冷劑的大量需求轉向不含氟的R600a,我們估計空調設備對含氟制冷劑的需求量約占據85%以上,下游空調設備的產量很大程度上決定了含氟制冷劑的需求情況。

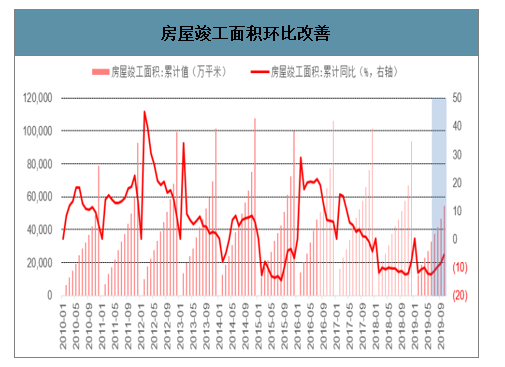

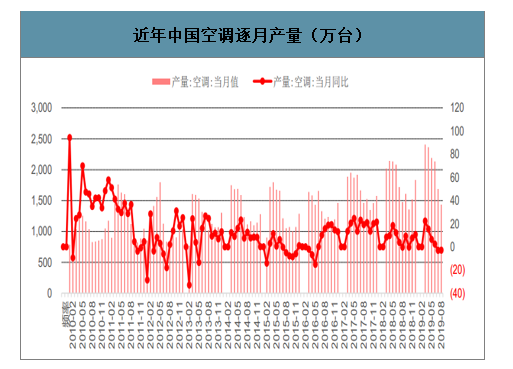

短期看,竣工端數據環比改善,或將提振制冷劑需求。一般來說,制冷劑需求按照“房地產→空調→制冷劑”的邏輯鏈進行傳導。近期房屋竣工面積數據環比已有明顯改善,有理由相信未來空調銷售數據將隨之好轉,進而拉動制冷劑需求。從歷史上看,空調企業的開工旺季一般在春節后啟動,一直持續6-7月份左右,旺季期間,空調月產量較淡季約高出50%左右,由于制冷劑在空調生產時便已裝填完畢,空調企業的開工旺季便形成對制冷劑的大量采購需求。同時,夏季6-8月是空調維修高峰,老舊空調的加氟需要同樣形成對制冷劑的大量存量需求。

房屋竣工面積環比改善

數據來源:公開資料整理

近年中國空調逐月產量(萬臺)

數據來源:公開資料整理

海外廠商二代劑生產基本停止、三代劑加速退出,海外市場需求缺口有擴大趨勢。受《蒙特利爾議定書》約束,發達國家對二代及三代含氟制冷劑的淘汰計劃更為急促。目前,海外發達國家二代制冷劑產能基本均已關停,除中國外,基本上僅有印度還有R22生產,海外使用R22制冷劑的空調設備維修加氟多半依賴進口。三代制冷劑方面,近來海外主要企業三代制冷劑產能正快速退出,如全球第三制冷劑廠商阿科瑪于2016年底關停了法國本部的7.8萬噸產能,索爾維也在2017年宣布了3萬噸的減產計劃。而從海外需求來看,雖然下游新生產的制冷設備正在轉向新型環保制冷劑,但大量存量設備的維修需要仍保持對含氟制冷劑的大量需求,造成海外市場制冷劑需求缺口不斷擴大。可以預期未來歐洲、日本及中南亞和南美國家的含氟制冷劑產品很可能更加依賴自中國的進口。

中長期看,無氟對含氟制冷劑替代仍需時日,含氟三代制冷劑有望隨世代更迭成為國內主流。伴隨二代制冷劑的逐步凍結和減產,下游主要制冷設備的生產和維修也逐步轉向其它制冷劑。目前從國內市場情況來看,空調設備的對傳統R22的理想替代品仍是R32及R410a,現已有部分歐洲國家轉向使用無氟制冷劑丙烷(R290),但丙烷存在易燃易爆的致命缺點,一旦空調產品質量存在問題或安裝維修工人違規操作、導致空調運行過程中丙烷出現泄漏,便可能造成嚴重事故。

除丙烷外,其它無氟制冷劑(二氧化碳、氨、水等)往往也存在重要缺陷,使其雖然具備優秀的環保友好度(零ODP、低GWP),大范圍應用依然受阻,主要包括(1)效率低下:如二氧化碳和水等自然工質制冷劑,自19世紀起就有應用,但制冷效率的低下使得它們逐漸被各類含氟制冷劑所取代;(2)存在安全隱患:如丙烷、異丁烷等碳氫烴制冷劑易燃易爆,一旦發生泄漏,很可能造成安全事故。不含氟制冷劑的此類缺陷,決定了它們雖然往往投入應用時間早,但一直不能成為制冷劑市場的主流。未來在無氟制冷劑產品取得主要突破之前,仍難以短期內替代含氟制冷劑的應用地位。相比之下,三代制冷劑雖然在環境友好度上稍遜,但往往具備單位熱值高、制冷效率高、安全隱患小等優點。隨著制冷劑世代更迭,三代含氟制冷劑有望接替R22成為國內應用最廣泛的制冷劑。

主要無氟制冷劑及特征

數據來源:公開資料整理

三代制冷劑氟含量更高,對氫氟酸需求更大。相比于二代制冷劑,三代制冷劑在分子結構上不再有氯元素,這使得三代制冷劑中的氟含量更高,通常可達二代制冷劑的1.4-1.5倍,單位質量對氟元素的需求更大,可拉動氫氟酸及螢石需求。

制冷劑:國內使用配額及出口情況

R22使用配額情況

數據來源:公開資料整理

R22使用配額分布

數據來源:公開資料整理

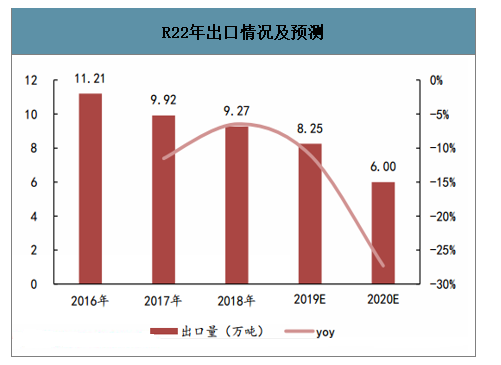

R22年出口情況及預測

數據來源:公開資料整理

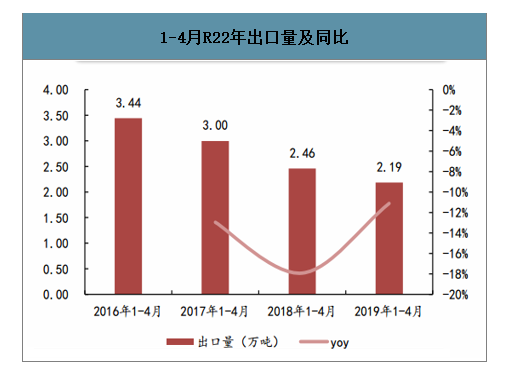

1-4月R22年出口量及同比

數據來源:公開資料整理

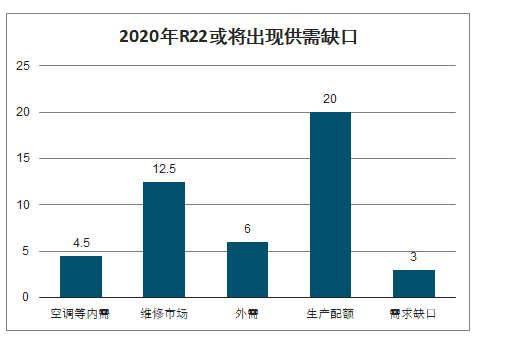

制冷劑:2020年R22或將出現供需缺口

供給端:R22(ODS)受生產配額限制,根據蒙特利爾協定,2020年R22較2013基準年30萬噸削減35%,即2020年生產配額為20萬噸,2019年配額26.68萬噸,同比下降25%(-6.68萬噸)。長遠看,隨著開工率被動降低,配額會逐步向龍頭企業集中。

需求端:1)國內空調等企業使用R22同樣受配額限制,預計同樣按照基準年35%削減,則2020年空調等生產企業可使用R22配額為5萬噸左右,假設下游空調企業提前更換產線應對削減,我們預計需求4.5萬噸;2)國內維修市場需要R22約13萬噸,維修需求仍處于增長階段,2013-2018年國內空調、汽車、冰箱保有量維持正增長,2018年增速分別14%、12%、2%,我們判斷維修需求不會下降;3)2016-2018年國內R22出口分別為11、9.9、9.3萬噸,考慮到發達國家2020年不再使用R22,其他發展中國家進一步削減R22使用,我們預計2020年出口下降至6萬噸。

2020年R22或將出現供需缺口

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國制冷劑行業發展動態及投資規劃分析報告

《2026-2032年中國制冷劑行業發展動態及投資規劃分析報告》共十四章,包含制冷劑行業投資與發展前景分析,2026-2032年制冷劑行業發展趨勢及投資風險分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國制冷劑行業發展歷程、產業鏈、發展現狀、競爭格局及趨勢研判:制冷劑需求隨制冷設備增長而上升,市場規模達256.3億元[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)