家政服務業是指以家庭為服務對象,由專業人員進入家庭成員住所提供或以固定場所集中提供對孕產婦、嬰幼兒、老人、病人、殘疾人等的照護以及保潔、烹飪等有償服務,滿足家庭生活照料需求的服務行業。家政服務業作為新興產業,對促進就業、精準脫貧、保障民生具有重要作用。

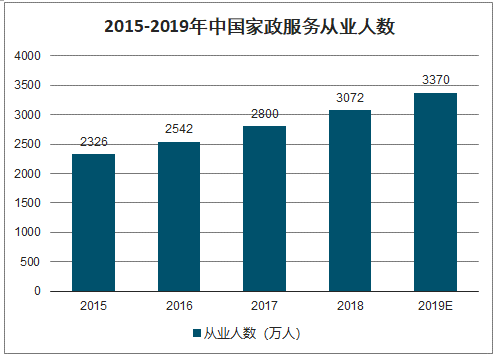

我國家政服務業產業規模繼續擴大,連續保持20%以上的年增長率。2017年中國家政服務業從業人數達到2800萬人,年均復合增長率為9.7%。目前,中國家政服務業需求缺口達1700萬人。2018年,中國家政服務業從業人員總量已超過3000萬人。

2015-2019年中國家政服務從業人數

數據來源:公開資料整理

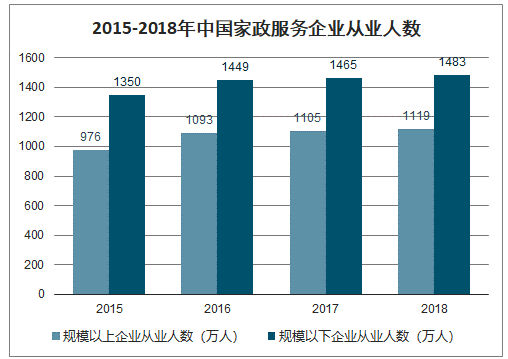

2018年,中國家政服務業從業人員2602萬人,同比增長9.3%。規模以上家政服務企業從業人數達1119萬人,同比增長1.3%;規模以下家政服務企業從業人數為1483萬人,同比增長1.2%。

2015-2018年中國家政服務企業從業人數

數據來源:公開資料整理

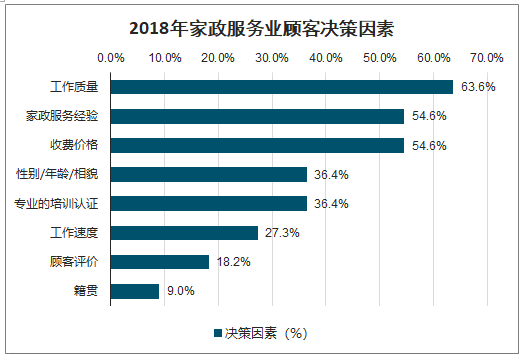

63.6%的顧客認為家政服務人員的工作質量是影響其選擇的重要因素,家政服務人員的家政服務經驗和家政服務的收費價格緊隨其后,相對不看重其他顧客的評價和家政服務人員的籍貫。

2018年家政服務業顧客決策因素

數據來源:公開資料整理

系統監測期間“家政”網絡口碑出現波動。平均網絡口碑數據為45.32,整體網絡輿論偏中立,呈現了下降的趨勢。家政服務、家政公司、月嫂、護工、居家養老、上門服務等位主要討論問題。

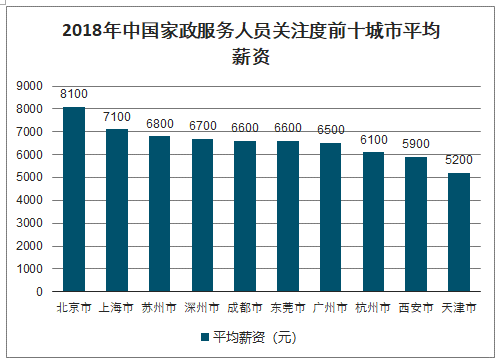

2018年,經濟較發達地區對家政服務業人員關注度較高,家政服務人員的平均薪資也較高。家政服務人員關注度前十的城市中,家政服務人員薪資最高的城市為北京市,平均薪資為8100元。各個省份中的家政人員工資收入普遍高于該城市的平均收入,換言之,家政服務業已經成為中等偏高收入的職業之一,然而,目前中國家政服務行業的服務水平尚未能與這一薪資匹配,因此,提高家政服務從業者的專業技能是行業發展的重要保障。超過七成用戶對家政公司服務持中立態度,但認為特別可靠的群體不足兩成。盡管目前中國家政公司的客戶信賴度較低,但主流觀點是持中立態度,僅有不足一成用戶明確表示不信賴家政公司,家政公司企業應當抓住這一行業契機,盡快提升品牌知名度,率先贏得用戶市場。

2018年中國家政服務人員關注度前十城市平均薪資

數據來源:公開資料整理

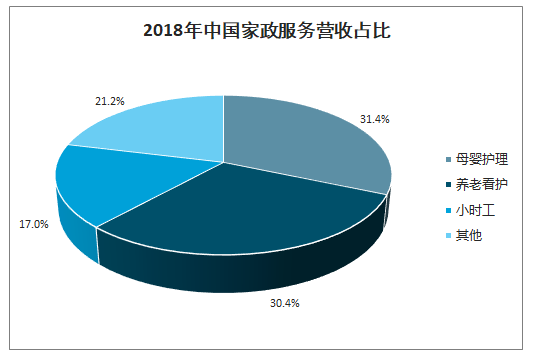

2018年中國家政服務營收占比

數據來源:公開資料整理

一、母嬰護理

隨著居民收入和健康意識的提高,母嬰家庭逐漸傾向于增加母嬰消費,尋求高質量的母嬰消費產品和服務,催生了母嬰護理這一家政服務的行業藍海。

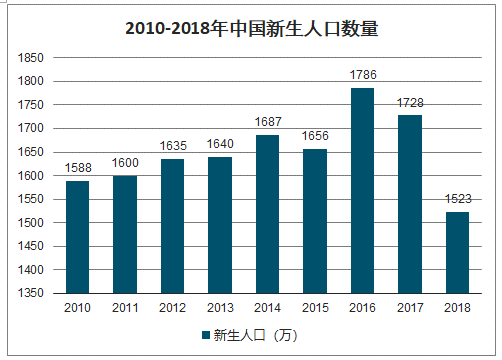

2010-2018年中國新生人口數量

數據來源:公開資料整理

2010-2018年中國新生人口出生率趨勢

數據來源:公開資料整理

受計劃生育“優生優育”思維的影響,伴隨著經濟水平的改善,家庭內部對育兒的關注度提升,育兒理念精細化。媽媽人群的職場參與度提高,育兒任務逐漸向家庭內部其他成員轉移。新生兒父母的工作壓力和精細育兒推動了月嫂、育嬰師等專業育嬰人群進入家庭,共同分擔育兒任務;而專業育兒則成為細分領域的大產業。

2018年,我國母嬰行業市場規模突破了30000億元,達到了30196億元,同比增加了16.5%,是2010年的3倍。

2010-2018年我國母嬰行業市場規模

數據來源:公開資料整理

二、養老看護

隨著老年人口的不斷攀升,老年產業的市場規模不斷擴大;此外,隨著勞動年齡人口的不斷減少、家庭平均戶規模的縮減,老年撫養比逐步上升;2018年人均可支配收入為28228元,收入的增長使老年的護理問題能夠依托于市場。中國社會的老齡化結構愈發穩固甚至有深度老齡化的發展趨勢,養老看護服務行業將隨人口老齡化的加劇而不斷興盛。

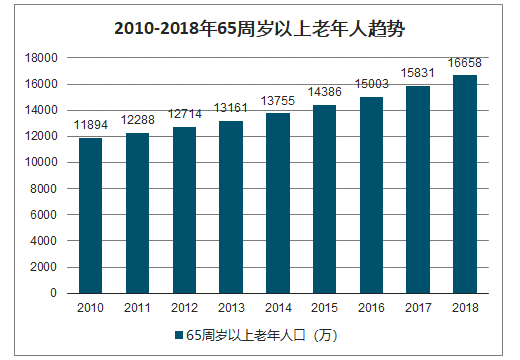

2010-2018年65周歲以上老年人趨勢

數據來源:公開資料整理

2010-2018年65周歲以上老年撫養比趨勢

數據來源:公開資料整理

養老護理員分為初級、中級、高級和技師四個級別,根據老人的情況不同會相應增減薪酬。因此,相對其他護理人員,養老護理服務人員的工資明顯偏低。在實際操作中,養老護理員勞動強度大,工資待遇低,所以在崗位上工作的大多是40或50歲以上的再就業人員。

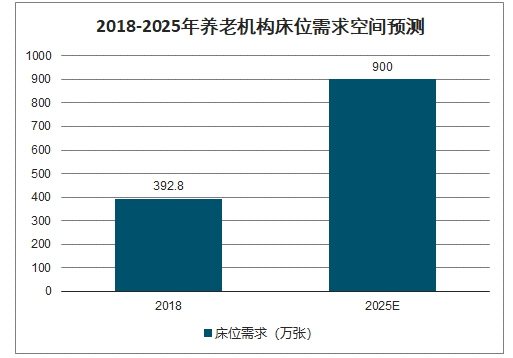

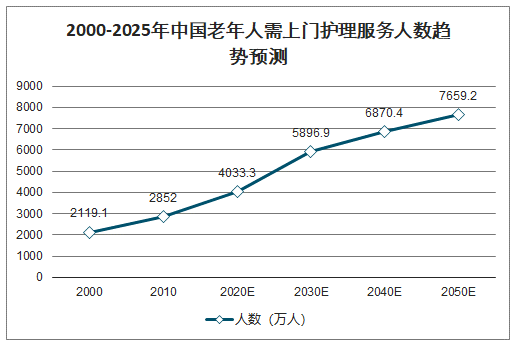

2030年60歲以上人口占比將達25%左右,2050年前后,中國老年人口數占總人口的34.9%,居家養老護理服務會成為未來家政服務業發展的潛力市場。

2018-2025年養老機構床位需求空間預測

數據來源:公開資料整理

2000-2025年中國老年人需上門護理服務人數趨勢預測

數據來源:公開資料整理

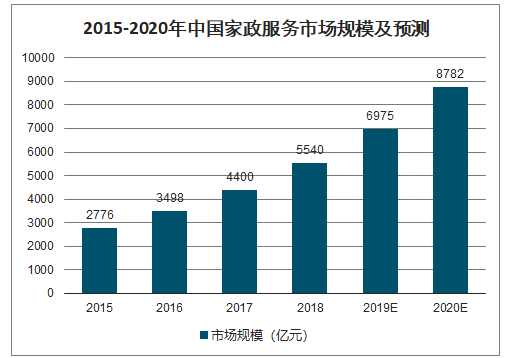

2017年中國家政服務行業營業收入達到4400億元,同比增長26.0%,2015-2017三年年均復合增長率為25.9%。預計到2020年中國家政服務業市場規模將達到8782億元。

2015-2020年中國家政服務市場規模及預測

數據來源:公開資料整理

三、趨勢

中國家政服務業傳統的商業模式是連鎖經營,但隨著移動互聯網和大數據等信息技術的發展和各路資本的涌入,家政O2O市場規模不斷擴大,出現了一批家政O2O的創業公司,如51家庭管家、好慷在家和e家潔等。

1、消費升級推動需求不斷增長

中國的家政服務需求集中在城鎮之中,隨著中國城鎮化繼續推進,中國社會的家庭小型化、人口老齡化和二胎政策的推行,創造了大量家政服務的潛在需求。另一方面,隨著中國人均可支配收入迅速提高,中國國民的消費能力和支付能力變強。消費升級,對家政服務質量的要求也迅速提高,刺激家政行業自我改革,促進其專業性和規范度的提高。

2、家政服務o2o平臺逐步深入

隨著中國移動互聯網和大數據等信息技術的發展,傳統的家政服務正處于向互聯網轉型的過程中。家政服務o2o平臺的運營模式不僅豐富了中國家政服務業企業的商業模式(如員工型和平臺型等),通過技術完善服務功能(如GPS定位尋找周邊對接員和大數據智能匹配客戶和家政員等),還利用平臺優勢拓展服務內容(如建立從業人員數據庫進行考核和培訓、開發家政相關產品的銷售等)。

3、家政服務社區化,與其他行業融合漸成趨勢

中國的城鎮家庭大部分居于小區之中,具有用戶黏性強的特點,家政服務業行業特點是輕資產、重人力成本,故未來發展的方向是最大化勞動力使用效率、節省服務成本和人工成本,從而促進了家政服務社區化發展、并在此基礎上開發與其他生活服務融合的趨勢(如旅游業、健康服務和中醫藥服務等)。

相關報告:智研咨詢發布的《2020-2026年中國家政服務行業市場分析預測及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國家政服務行業市場調查研究及發展前景規劃報告

《2026-2032年中國家政服務行業市場調查研究及發展前景規劃報告》共十三章,包含中國家政服務企業競爭力分析,2026-2032年中國家政服務行業發展趨勢及前景分析,2026-2032年中國家政服務行業投資前景及策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國家政服務行業政策匯總、產業鏈、市場規模、從業人數、競爭格局、發展趨勢:行業規模持續擴大,數字化賦能有望拓寬行業市場空間[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中國家政服務行業全景速覽:持續快速發展,競爭逐漸加劇[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中國家政服務業發展環境(PEST)分析:行業發展正處于快速上升階段[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![需求多元化倒逼家政培訓力度加大,國家發展改革委等部門明確家政服務業要提質擴容 [圖]](http://img.chyxx.com/images/2022/0704/c9cde45b4e35b63e5e6308ce8a275daa7265a920.jpg?x-oss-process=style/w320)

![2021年中國家政服務業市場行業態勢分析:市場供不應求 [圖]](http://img.chyxx.com/2022/02/89128T0RVD_m.jpg?x-oss-process=style/w320)