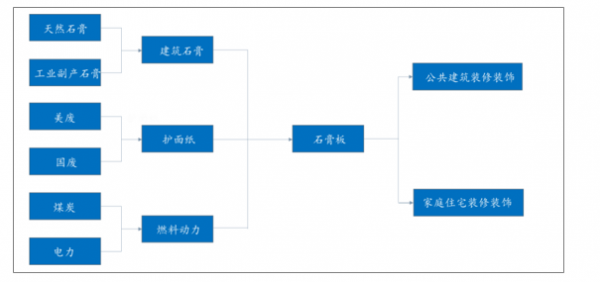

石膏板作為當前著重發(fā)展的新型建材之一,具有重量輕、強度較高、厚度較薄、加工方便以及隔音絕熱和防火等優(yōu)良性能,廣泛應(yīng)用于各種建筑物的內(nèi)隔墻、墻體覆面板、天花板、吸音板、地面基層板和各種裝飾板等。石膏板可分為紙面石膏板、裝飾石膏板、纖維石膏板、石膏吸音板等,其中以紙面石膏板較為常見。

石膏板上游原材料主要包括建筑石膏和護面紙,其中建筑石膏目前大多以工業(yè)副產(chǎn)石膏為原料經(jīng)回轉(zhuǎn)窯煅燒而成,成本占比20%左右,護面紙則是以廢紙為原料制成,成本占比40%左右。石膏板下游應(yīng)用于公裝和家裝領(lǐng)域,與房地產(chǎn)投資息息相關(guān)。

石膏板產(chǎn)業(yè)鏈情況

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國石膏板行業(yè)市場需求分析及發(fā)展規(guī)劃分析報告》

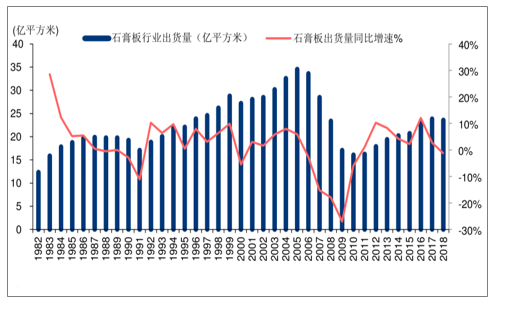

美國石膏板消費量進入成熟期。1991-2005年美國石膏板出貨量從17.1億平方米增長到346億平方米,CAGR高達5.2%,主要靠滲透率提升。2007-2009年因為金融危機的影響,石膏板行業(yè)出貨量迅速下滑15%18%/27%,隨后幾年石膏板出貨量有所恢復,到2018年出貨量大致回升到236億平方米。

美國石膏板出貨量及同比增速

數(shù)據(jù)來源:公共資料整理

一、下游需求結(jié)構(gòu)

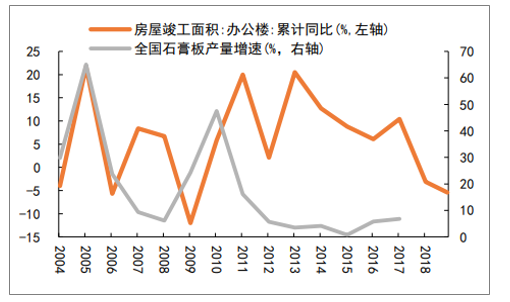

2020年地產(chǎn)竣工提速將改善石膏板需求。在我國石膏板下游需求結(jié)構(gòu)中,公用建筑裝修和住宅裝修分別占70%、30%。2016-2017年,由于國內(nèi)辦公樓迎來竣工小高峰,帶動國內(nèi)石膏板產(chǎn)品維持較快增長。2018年以來,受國內(nèi)辦公樓竣工面積增速持續(xù)走弱影響,石膏板需求承壓,預(yù)計2020年地產(chǎn)竣工面積增速將修復,石膏板需求增速將會邊際改善。

我國石膏板下游仍以公共建筑裝修為主

數(shù)據(jù)來源:公共資料整理

石膏板產(chǎn)量增速與辦公樓竣工面積增速

數(shù)據(jù)來源:公共資料整理

上游原材料美廢價格處于低位

數(shù)據(jù)來源:公共資料整理

石膏板約有70%應(yīng)用于公裝,如寫字樓、商場、辦公樓等,主要集中在吊頂和隔墻領(lǐng)域,其余30%用于家裝領(lǐng)域,主要以吊頂為主。

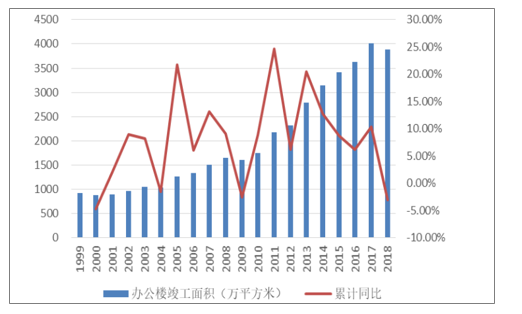

公裝新增需求下滑,更新需求補缺口。2009至2011年,商業(yè)營業(yè)用房和辦公樓投資迎來高速增長,而自2013年以來,受前期增長過快、宏觀經(jīng)濟下行以及政府整頓三公消費等因素影響,商業(yè)地產(chǎn)新開工面積開始下滑,竣工面積增速持續(xù)下降,2018年全國商業(yè)營業(yè)用房開工面積、竣工面積同比下降2.0%、11.1%,辦公樓新開工面積、竣工面積同比下降1.5%、3.1%,整體延續(xù)下降趨勢。綜合來看,商業(yè)地產(chǎn)投資高峰期已過,增速持續(xù)下降,整體新增公裝需求有限,但考慮到商業(yè)地產(chǎn)裝飾的翻新周期一般為5-8年,2011年至2014年竣工的商業(yè)地產(chǎn)將會迎來翻新高峰,預(yù)計未來石膏板公裝需求以穩(wěn)為主。

商業(yè)營業(yè)用房竣工面積及其增速

數(shù)據(jù)來源:公共資料整理

辦公樓竣工面積及其增速

數(shù)據(jù)來源:公共資料整理

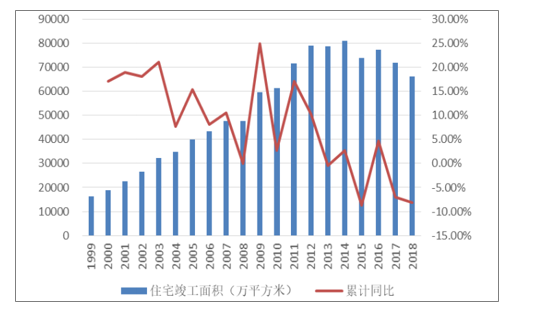

家裝需求潛力待挖掘。在市場結(jié)構(gòu)方面,未來隨著節(jié)能政策的引導和居民消費習慣的改變,住宅市場將成為石膏板的主要增長點。房屋新開工面積增速是房屋竣工面積增速的先行指標,但自2016年開始,住宅新開工面積保持增長,竣工面積卻持續(xù)下降,2018年住宅新開工面積增速高達19.7%,而竣工面積則同比下滑8.1%,兩者持續(xù)背離。2018年住宅新開工面積整體處于高位,2019年住宅竣工面積有望迎來修復窗口,整體新增住宅家裝需求或有所回暖。家裝翻新周期一般為10-15年,考慮到家庭住宅存量大,且二手房交易市場活躍,家裝整體翻新潛力亦可挖掘。

住宅竣工面積及其增速

數(shù)據(jù)來源:公共資料整理

綠色建材和裝配式建筑興起,石膏板隔墻滲透率有望提升。在我國家居裝修中,石膏板廣泛應(yīng)用于吊頂裝飾,但于隔墻裝飾材料中應(yīng)用尚少,目前國內(nèi)的墻體材料主要使用粘土磚。隨著環(huán)保要求的不斷提高,石膏板在隔墻領(lǐng)域的市場滲透率存在較大的提升空間。相對于傳統(tǒng)建筑材料,石膏板具有環(huán)保、防火、隔音、防震、節(jié)能及經(jīng)濟等優(yōu)點,使用石膏板替代粘土磚,有利于保護耕地、節(jié)約能源。與此同時,石膏板的生產(chǎn)能夠大量消納燃煤電廠排放的固體廢棄物-工業(yè)副產(chǎn)石膏,能在生產(chǎn)過程中實現(xiàn)工業(yè)廢料100%的回收利用,產(chǎn)生的工業(yè)廢水經(jīng)處理后也能夠全部用于生產(chǎn),屬于節(jié)能環(huán)保的綠色產(chǎn)品。

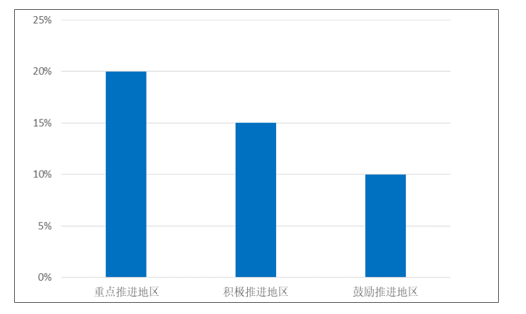

隨著裝配式建筑發(fā)展不斷推進,石膏板在家裝隔墻領(lǐng)域也有望迎來滲透率的提升。當前,法國、美國、日本等國的建筑工業(yè)化率在70%-80%,而我國建筑工業(yè)化率僅有5%。相比于發(fā)達國家,我國裝配式建筑市占率低,仍處于起步發(fā)展階段。住建部《“十三五”裝配式建筑行動方案》明確,到2020年,全國裝配式建筑占新建建筑的比例達到15%以上,其中重點推進地區(qū)達到20%以上,積極推進地區(qū)達到15%以上,鼓勵推進地區(qū)達到10%以上,2016年該比例僅為4.9%,未來增長空間巨大。

中國與發(fā)達國家建筑工業(yè)化率比較

數(shù)據(jù)來源:公共資料整理

2020年各地區(qū)裝配式建筑規(guī)劃占比

數(shù)據(jù)來源:公共資料整理

二、企業(yè)競爭格局

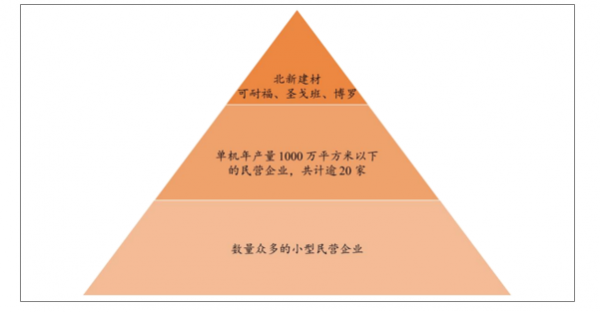

國內(nèi)石膏板市場的主要參與者可分為三個梯隊。第一梯隊為北新建材、可耐福、圣戈班和博羅等國際知名企業(yè),合計市占率超60%。北新建材年產(chǎn)能位居世界第一,代表生產(chǎn)工藝先進性的單機年產(chǎn)量已可達到5000萬平方米,行業(yè)領(lǐng)先地位穩(wěn)固。可耐福、圣戈班和博羅三家國際知名企業(yè)在華石膏板合計產(chǎn)能約為4億平方米,其在華單機年產(chǎn)量可達3000萬平方米。第一梯隊企業(yè)的生產(chǎn)裝備、技術(shù)研發(fā)、產(chǎn)品質(zhì)量均為國際水平,為目前我國石膏板市場的主要參與者。第二梯隊為單機年產(chǎn)量1000萬平方米以下的民營企業(yè),該類企業(yè)主要分布于山東臨沂、河北晉州及湖南常德等區(qū)域,共計逾20家。第三梯隊為數(shù)量眾多的小型民營企業(yè),其產(chǎn)品質(zhì)量、環(huán)保標準等不能達到國家有關(guān)標準。

石膏板行業(yè)競爭格局

數(shù)據(jù)來源:公共資料整理

行業(yè)寡頭北新建材將持續(xù)整合市場,提升市場掌控力。過去十幾年,石膏板龍頭北新建材憑借自身技術(shù)實力與資金實力實現(xiàn)石膏板業(yè)務(wù)快速發(fā)展,公司石膏板產(chǎn)量從2007年的3.06億m²上升至2017年的18.83億m²,期間復合增速18%,在全國市占率近60%,成為行業(yè)最大的寡頭企業(yè)。

北新建材石膏板產(chǎn)量占全國比重近60%

數(shù)據(jù)來源:公共資料整理

北新建材石膏板產(chǎn)能快速增長

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國石膏板行業(yè)市場競爭態(tài)勢及發(fā)展前景規(guī)劃報告

《2026-2032年中國石膏板行業(yè)市場競爭態(tài)勢及發(fā)展前景規(guī)劃報告 》共十二章,包含中國建筑裝飾產(chǎn)業(yè)運行走勢分析,2026-2032年中國石膏板產(chǎn)業(yè)運行前景預(yù)測分析,2026-2032年中國石膏板產(chǎn)業(yè)投資機會與風險分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國石膏板行業(yè)產(chǎn)業(yè)鏈及競爭格局分析: 行業(yè)市場需求穩(wěn)健復蘇,北新建材占據(jù)較大市場份額[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國石膏板行業(yè)龍頭企業(yè)分析——北新建材:增加研發(fā)投入,從單一產(chǎn)品向系列產(chǎn)品發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年北新建材實現(xiàn)營收210.9億,石膏板再提市占率[圖]](http://img.chyxx.com/general_thumb/news/58.png?x-oss-process=style/w320)