摘要:2023年以來,隨著國內經濟的持續回暖,各類工程項目建設穩步推進,石膏板的市場需求也在逐步回暖。中國建材旗下控股的北新建材作為我國石膏板行業的領先企業,對于國內石膏板產業的發展有著較強的推動作用,據中國建材2023年半年報數據顯示,2023年上半年中國建材石膏板銷量同比小幅增長0.05%,在一定程度上將帶動我國石膏板銷量止跌回升。隨著國內經濟的持續發展,以及下游市場需求的穩步提升,預計我國石膏板行業銷量規模將止跌回升,維持穩步增長態勢。

一、定義及分類

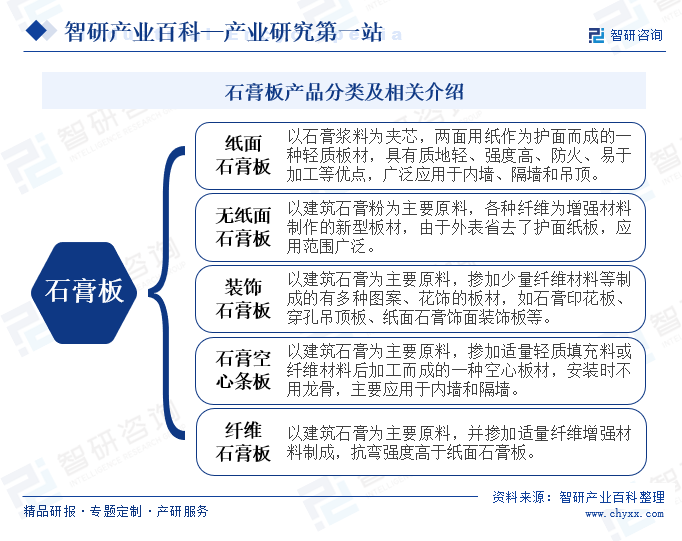

石膏板是一種以建筑石膏為主要原料,加入添加劑與纖維制成的新型墻體建筑材料。與傳統粘土實心、空心磚相比,石膏板具有質量輕、強度高、保溫隔熱、防火隔音、方便施工、節省空間等優異性能,目前已廣泛用于辦公樓、工業廠房和住宅等各種建筑物的內隔墻、墻體覆面板(代替墻面抹灰層)、天花板、吸音板、地面基層板和各種裝飾板等。從原材料和制作工藝來看,石膏板可以分為紙面石膏板、無紙面石膏板、裝飾石膏板、石膏空心條板、纖維石膏板等種類,廣泛應用于房屋建筑的內墻、隔墻、吊頂等領域。

二、行業政策

1、主管部門和監管體制

國家發展改革委員會、國家工業和信息化部對石膏板行業進行產業宏觀規劃方面的管理。國家發展改革委員會主要負責研究制定產業政策和產業發展規劃、促進行業體制改革、促進行業技術發展等宏觀管理。國家工業和信息化部主要負責研究提出工業發展戰略、擬訂工業行業規劃和產業政策并組織實施、指導工業行業技術法規和行業標準的擬訂等宏觀管理。

國家質量監督檢驗檢疫總局、國家標準化管理委員會對石膏板行業進行產品生產、質量方面的管理。國家質量監督檢驗檢疫總局依據行業標準對石膏板行業進行質量監督。國家標準化管理委員會下屬的全國輕質與裝飾裝修建筑材料標準化技術委員會負責制定和修訂石膏板行業相關標準。

中國建筑材料聯合會石膏建材分會是石膏板行業的全國性自律性組織,對行業進行技術標準、行業推廣等方面的管理,同時負責石膏板行業產業及市場研究、向政府部門提出產業發展建議、推動行業對外交流等工作。

2、行業相關政策

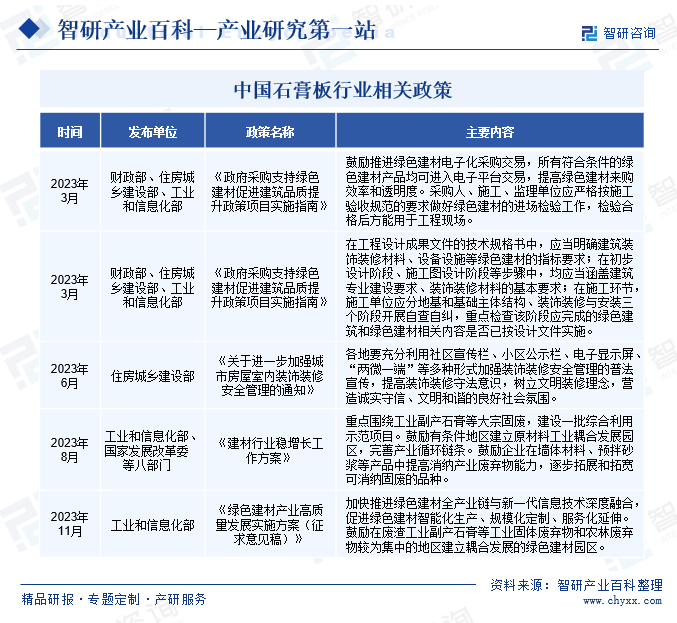

石膏板行業是我國建筑材料的重要組成部分,在國民經濟建設中起著重要的作用。近年來,我國發布了一系列政策推動石膏板行業低碳化、高端化發展。2023年8月,工業和信息化部、國家發展改革委等八部門聯合發布了《建材行業穩增長工作方案》,提出重點圍繞工業副產石膏等大宗固廢,建設一批綜合利用示范項目。隨后于2023年11月,工業和信息化部起草了《綠色建材產業高質量發展實施方案(征求意見稿)》,提出加快推進綠色建材全產業鏈與新一代信息技術深度融合,促進綠色建材智能化生產、規模化定制、服務化延伸。隨著一系列政策的發布和落實,建筑施工過程中石膏板等建筑材料的使用比例將不斷提高,為石膏板行業發展提供充足動力。

三、行業壁壘

1、品牌壁壘

在石膏板市場中,知名品牌有著較高的市場份額和消費者忠誠度,得益于品牌在市場上的長期積累和宣傳推廣,能夠更好地滿足客戶需求,因而消費者往往更傾向于選擇知名品牌。此外,服務和渠道優勢同樣是形成品牌壁壘的關鍵因素之一,在經營和發展過程中,企業需要建立完善的銷售網絡和售后服務體系,提供及時、專業的服務,以滿足消費者的需求。

2、技術壁壘

石膏板作為一種新型輕質建材,其性能和品質與生產工藝和技術密切相關,市場需求的變化和環保要求的提高,對企業技術研發和創新的要求也越來越高,擁有核心技術和創新能力是企業獲得競爭優勢的關鍵。如混合攪拌技術、壓制成型技術、烘干技術等,核心技術的掌握程度和應用水平,對石膏板產品的質量有很大的影響,企業需要掌握先進的生產工藝和產品技術,以確保石膏板生產的連續性和穩定性,提高生產效率和質量。

3、資金壁壘

石膏板行業的初始投資較大,涉及到購買土地、建設廠房、購買設備等,對于新進入者是巨大的門檻。同時,在石膏板行業的生產和銷售過程中,需要大量的運營資金來維持企業的正常運轉。如需要購買原材料、支付工資和運費等,一旦市場需求下降,企業可能會面臨資金鏈斷裂的風險。此外,由于石膏板行業的下游客戶通常為房地產開發商、建筑工程公司等,其回款周期較長,企業需要墊付大量的資金,為企業的現金流帶來較大壓力,對企業的資金管理能力提出更高的要求。

四、發展歷程

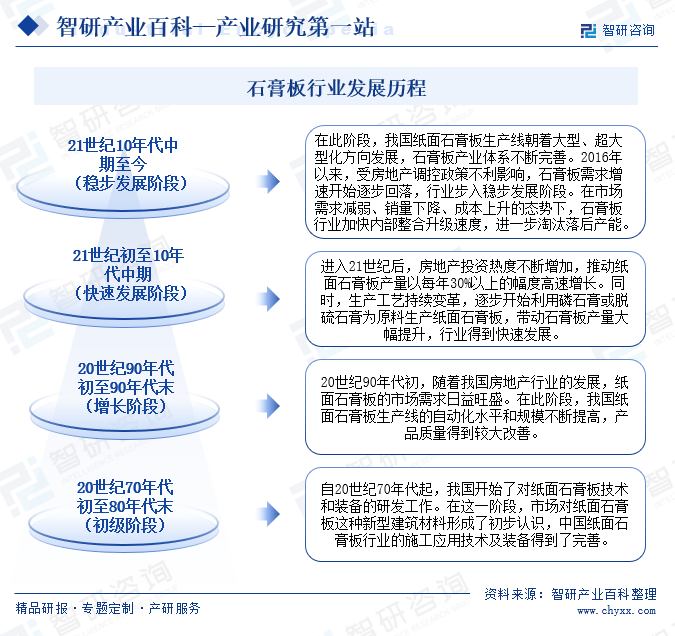

中國石膏板行業發展至今,共經歷了四個階段,分別是初級階段、增長階段、快速發展階段和穩步發展階段。自20世紀70年代起,我國開始了對紙面石膏板技術和裝備的研發工作。市場對紙面石膏板這種新型建筑材料形成了初步認識,中國紙面石膏板的施工應用技術及裝備不斷完善。隨著行業的持續發展,石膏板的生產工藝和產品性能也在不斷提升,在地產強勁需求的帶動下,我國石膏板行業加速創新升級,相繼涌現多品類石膏板產品,石膏板產業體系持續完善。2016年以來,受房地產調控政策的不利影響,石膏板需求增速開始逐步回落,行業步入穩步發展階段。面對錯綜復雜的市場環境,行業加快內部整合和升級速度,持續淘汰落后產能,持續加大新產品的研發力度,助力行業健康可持續發展。

五、產業鏈

我國石膏板行業發展至今,已具備較高的市場化程度,上下游產業鏈較為完善。石膏板產業鏈上游主要包括石膏、加工紙、玻璃纖維等原材料,均為市場通用材料,市場供應充足。其中石膏通常采用天然石膏或工業副產石膏,石膏在原材料成本中占比約為40%。因而石膏、加工紙等原材料價格的波動,對企業的營業成本有著較大影響,一旦原材料價格大幅上漲,將會為石膏板生產商的成本管控造成較大壓力。石膏板行業產業鏈如下圖所示:

湖北龍源石膏有限公司 山東恒利石膏有限公司 山東蘭陵石膏集團有限公司 安徽省皖東三和石膏開發有限公司 河北安益石膏建材有限責任公司 成都西南磷石膏應用技術研究院有限公司 廣東豐華紙業股份有限公司 山東博匯紙業股份有限公司 聯盛紙業(龍海)有限公司 廣西金桂漿紙業有限公司 河北昌泰紙業有限公司 山西強偉紙業有限公司 泰山玻璃纖維有限公司 山東玻纖集團股份有限公司 臺嘉玻璃纖維有限公司 常熟江南玻璃纖維有限公司 安徽丹鳳集團桐城玻璃纖維有限公司

湖北龍源石膏有限公司 山東恒利石膏有限公司 山東蘭陵石膏集團有限公司 安徽省皖東三和石膏開發有限公司 河北安益石膏建材有限責任公司 成都西南磷石膏應用技術研究院有限公司 廣東豐華紙業股份有限公司 山東博匯紙業股份有限公司 聯盛紙業(龍海)有限公司 廣西金桂漿紙業有限公司 河北昌泰紙業有限公司 山西強偉紙業有限公司 泰山玻璃纖維有限公司 山東玻纖集團股份有限公司 臺嘉玻璃纖維有限公司 常熟江南玻璃纖維有限公司 安徽丹鳳集團桐城玻璃纖維有限公司

石膏板行業中游為石膏板生產商,我國石膏板行業進入門檻較低,參與者眾多。石膏板生產商的盈利水平受成本端和需求端的影響較大,近年來,為確保原材料穩定供應,有效控制生產成本,中游石膏板廠商積極向產業鏈上游延伸,布局護面紙等加工紙產能,建立規模優勢,以此降低單位生產成本,推動企業發展提質增效。

石膏板產品廣泛應用在寫字樓、酒店、賓館、體育場館、工業廠房以及住宅等商業和公共建筑領域各種建筑物的建造和裝修中。受益于新型城鎮化建設、裝配式建筑和綠色建筑的持續開展,我國石膏板有著廣闊的提升空間,未來石膏板從商業和公共建筑裝飾裝修向住宅裝飾裝修領域的推廣、從吊頂裝飾向隔墻裝飾應用的推廣,將推動石膏板的市場需求進一步增加。

六、行業現狀

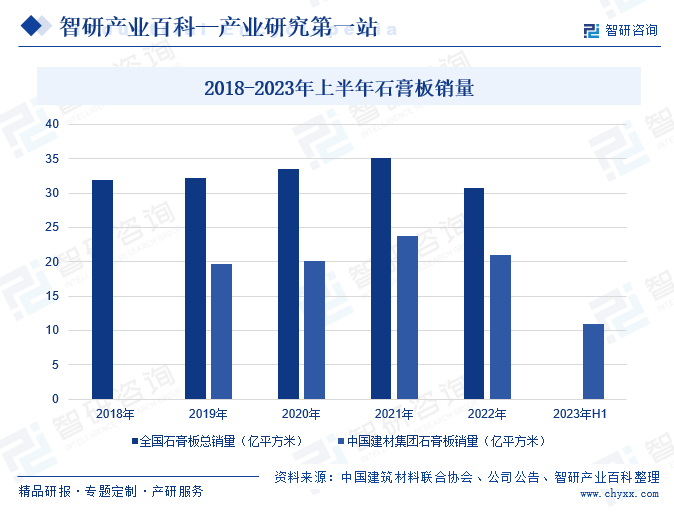

中國建筑材料聯合會相關數據統計,截至2022年末,我國石膏板產能48.7億平方米,全年銷量30.73億平方米,同比下降12.45%。2023年以來,隨著國內經濟持續回暖,各類工程項目建設穩步推進,石膏板市場需求也在逐步回暖。中國建材旗下控股的北新建材作為我國石膏板行業的領先企業,對國內石膏板產業的發展有著較強的推動作用,中國建材2023年半年報數據顯示,2023年上半年中國建材石膏板銷量同比小幅增長0.05%,在一定程度上將帶動我國石膏板銷量止跌回升。隨著國內經濟的持續發展,以及下游市場需求的穩步提升,預計我國石膏板行業銷量規模將逐步回升。

七、發展因素

1、有利因素

(1)城鎮化助力行業發展

隨著我國經濟的穩步發展,城鎮化進程也在持續推進,城鎮化水平從2015年的56.1%增長至2022年的65.22%。在城鎮化水平不斷提升下,人們對于住宅和公共設施的需求不斷增加,有力地帶動建筑行業的發展。而石膏板作為一種輕質、防火、環保的建筑材料,在建筑行業中有著廣泛的應用。因此,城鎮化進程的推進為石膏板行業的發展提供了廣闊的市場空間和機遇,未來隨著城鎮化進程的持續推進,石膏板行業仍將保持穩定增長態勢。

(2)利好政策頻出

現階段,政府部門已出臺多項政策加快推動傳統建材升級換代,持續提升新型墻體材料在建筑中的比例。各類綠色建材產業扶持政策的發布和落地,成為石膏板行業發展的有利因素,將為石膏板產業發展提供強勁政策支持,加速推動全國石膏板行業發展進程。

(3)裝配式建筑快速推廣

裝配式建筑是用預制構件、部品部件在工地裝配而成的建筑,而石膏板的保溫、防火、防水、隔音等性能較好,能夠滿足裝配式建筑對墻體材料的要求。在建筑業綠色低碳轉型的推動下,為進一步減少用工成本,減少建筑施工污染,保證工程質量,國家和政府積極推動裝配式建筑裝修和建筑設計一體化發展。在裝配式建筑的快速發展下,石膏板的需求也將不斷提升,未來裝配式建筑有望成為石膏板行業的重要增長點。

2、不利因素

(1)無效供給擾亂行業生態

在我國石膏板行業逐步向綠色建材方向發展的同時,以染色護面紙和彩色石膏板為代表的“偽創新”產品充斥在石膏板交易市場,而真正具備創新性的產品得不到有效保護。在此背景下,部分石膏板廠商用顏色作為宣傳重點,對消費者產生較大誤導,同時為獲取利潤,在企業間引發價格戰,導致市場競爭混亂,進而影響行業上下游產業的正常運行,制約石膏板行業的正常發展。

(2)技術創新能力不足

由于石膏板的生產技術相對復雜,涉及多個領域的知識和技術,因此需要企業在技術研發和創新方面具備較高的實力。但我國石膏板企業眾多,大多以中小型企業為主,企業的技術水平相對較低,缺乏核心技術和專利,難以推出具有競爭力的新產品或改進現有產品的性能和質量。此外,部分企業對技術研發和創新的重要性認識不足,缺乏長遠的戰略規劃和投入,導致技術水平滯后于市場需求,進而阻礙行業的穩健運行。

(3)原材料價格波動影響

石膏板的主要原材料包括石膏礦石、紙漿等,產品在生產過程中需要使用大量的原材料。一旦原材料價格上升,石膏板企業的生產成本也會隨之上漲,從而削弱企業的盈利能力,給石膏板企業帶來較大的成本壓力,進而影響企業的經營效益。此外,若企業在經營過程中,未形成較好的供應鏈體系,受不可抗力影響,原材料供應商出現短缺、供應鏈中斷等現象發生,同樣會對石膏板企業的生產和發展帶來不利影響。

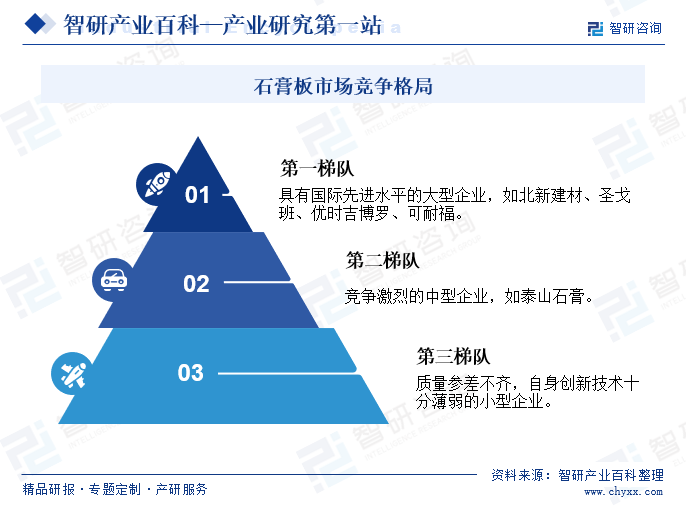

八、競爭格局

我國石膏板行業整體呈現出市場集中度低、中高端市場競爭激烈的市場格局。市場競爭者主要呈金字塔型分布,其中第一梯隊是具備高端產品生產能力,且生產裝備、技術研發、產品質量均達到國際先進水平的大型企業,如北新建材集團旗下的“龍牌石膏”,以及圣戈班、可耐福、優時吉博羅等外資企業。第二梯隊主要是生產石膏板中端產品的中型企業,以泰山石膏為代表。我國大部分石膏板廠商主要集中于中端市場,導致這一細分市場競爭激烈,產品同質化程度高。第三梯隊為生產低端產品的小型企業,這類企業產品質量參差不齊,產品不良率高,自身技術創新能力十分薄弱。

除北新建材和三家外資企業外,其余石膏板企業規模相對較小,普遍存在低價競爭現象,高附加值產品占比較低,行業整體面臨結構調整、產業升級的迫切需求。近年來,國家和政府相繼出臺各項產業政策,加快推動石膏板行業供給側改革,淘汰落后產能,加速推動石膏板企業改革,助力擁有大規模產能、先進生產線的石膏板企業持續拓展市場份額,行業集中度有望得到進一步提升。

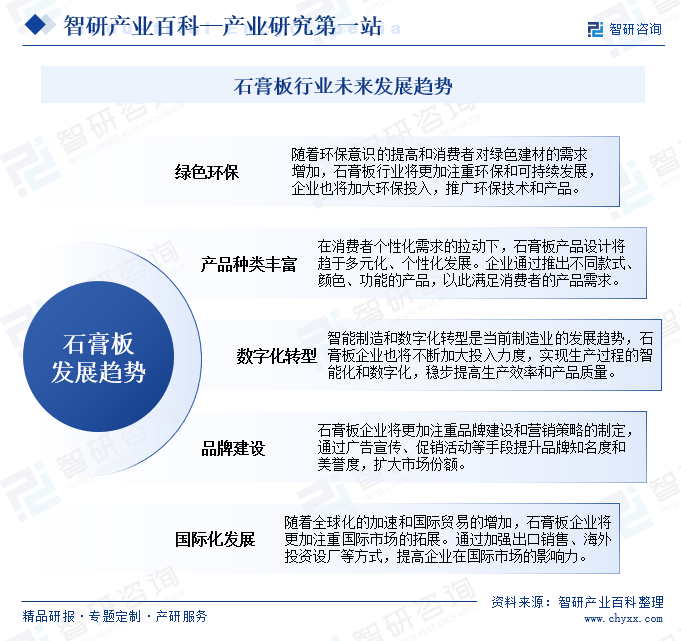

九、發展趨勢

數字化轉型作為企業轉變發展方式、優化產業結構的重要方式,近年來,5G、AI、物聯網、大數據等新興技術快速發展,加速賦能石膏板行業,行業數字化、智能化轉型不斷加快。隨著數字技術的加速應用,石膏板行業生產端、銷售端經營效率得到全面提升,在新興技術的持續賦能下,石膏板行業將得到持續穩健發展。

此外,產品創新作為推動企業長久發展的重要動力,近年來,各石膏板企業始終堅持技術創新,持續加大產品研發力度,石膏板產品種類持續增長,新型石膏板不斷涌現。隨著產業的持續發展,技術水平的不斷優化和創新,石膏板種類和應用場景也將得到持續拓寬和豐富,助力石膏板產品個性化、多元化發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![智研研判!2024年中國石膏板行業產業鏈及競爭格局分析: 行業市場需求穩健復蘇,北新建材占據較大市場份額[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

智研研判!2024年中國石膏板行業產業鏈及競爭格局分析: 行業市場需求穩健復蘇,北新建材占據較大市場份額[圖]

石膏板是以建筑石膏為主要原料制成的一種材料。它是一種重量輕、強度較高、厚度較薄、加工方便以及隔音絕熱和防火等性能較好的建筑材料,是當前著重發展的新型輕質板材之一。石膏板已廣泛用于住宅、辦公樓、商店、旅館和工業廠房等各種建筑物的內隔墻、墻體覆面板(代替墻面抹灰層)、天花板、吸音板、地面基層板和各種裝飾板等,用于室內的不宜安裝在浴室或者廚房。目前,我國生產的石膏板主要有紙面石膏板、無紙面石膏板、裝飾石膏板、石膏空心條板、纖維石膏板、石膏吸音板、定位點石膏板等。

![2021年中國石膏板行業龍頭企業分析——北新建材:增加研發投入,從單一產品向系列產品發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2021年中國石膏板行業龍頭企業分析——北新建材:增加研發投入,從單一產品向系列產品發展[圖]

2021年,北新建材石膏板投產、擴建和簽約的業務規模合計38.38億平方米,已形成投放市場的有效產能合計33.58億平方米,北新建材擁有覆蓋全國的74個石膏板生產基地,并在海外完成第一階段亞非歐5個石膏板生產基地布局,繼續保持全球最大石膏板產業集團領先地位。