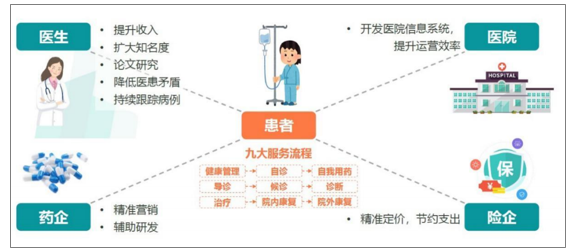

互聯(lián)網(wǎng)醫(yī)療,是互聯(lián)網(wǎng)在醫(yī)療領(lǐng)域的新應(yīng)用,包括了以互聯(lián)網(wǎng)為載體和技術(shù)手段的健康教育、醫(yī)療信息查詢、電子健康檔案、疾病風(fēng)險評估、在線疾病咨詢、電子處方、遠(yuǎn)程會診、遠(yuǎn)程治療和康復(fù)等多種形式的健康醫(yī)療服務(wù)。其優(yōu)勢主要來自三方面:首先,流程優(yōu)化上,針對患者、醫(yī)生、醫(yī)院這一三角關(guān)系產(chǎn)生的痛點,就診流程可以得到優(yōu)化;其次,數(shù)據(jù)支持上,互聯(lián)網(wǎng)醫(yī)療可以積累并且利用海量的醫(yī)療數(shù)據(jù)。患者可以通過自身健康數(shù)據(jù)和健康干預(yù)做出正確的健康管理;醫(yī)生可以根據(jù)醫(yī)療數(shù)據(jù)進(jìn)行持續(xù)學(xué)習(xí)以及實現(xiàn)輔助診斷;藥企可以通過治療數(shù)據(jù)進(jìn)行藥物研發(fā)和精準(zhǔn)營銷;保險公司可以根據(jù)醫(yī)保和治療數(shù)據(jù)進(jìn)行合理的保費定價以及防止過度治療。最后,通過互聯(lián)網(wǎng)醫(yī)療,從時間角度上看,醫(yī)生可以利用自身閑置時間進(jìn)行線上診療;空間上,醫(yī)生可以進(jìn)行遠(yuǎn)程會診、遠(yuǎn)程治療等。

互聯(lián)網(wǎng)醫(yī)療給各利益相關(guān)群體帶來的利好

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國互聯(lián)網(wǎng)醫(yī)療行業(yè)市場前景分析及發(fā)展趨勢預(yù)測報告》

2018年后多項政策密集出臺,互聯(lián)網(wǎng)醫(yī)療步入快車道。早在2015年,國務(wù)院就提出“推廣在線醫(yī)療衛(wèi)生新模式”,2016年又進(jìn)一步提出“促進(jìn)云計算、大數(shù)據(jù)、物聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)、虛擬現(xiàn)實等信息技術(shù)與健康服務(wù)的深度融合”等,打開互聯(lián)網(wǎng)醫(yī)療新成長空間。自2018年以來,互聯(lián)網(wǎng)醫(yī)療領(lǐng)域的政策密集出臺。2019年8月,國家醫(yī)保局正式印發(fā)《關(guān)于完善“互聯(lián)網(wǎng)+”醫(yī)療服務(wù)價格和醫(yī)保支付政策的指導(dǎo)意見》,明確互聯(lián)網(wǎng)醫(yī)療的服務(wù)項目,并將其納入現(xiàn)行醫(yī)療服務(wù)價格的政策體系統(tǒng)一管理,對符合條件的納入醫(yī)保支付范圍。目前我國互聯(lián)網(wǎng)醫(yī)療發(fā)展仍處于早期階段,互聯(lián)網(wǎng)醫(yī)療無法納入醫(yī)保報銷是阻礙其發(fā)展的關(guān)鍵問題,本次互聯(lián)網(wǎng)醫(yī)療與醫(yī)保支付的打通解決了該關(guān)鍵問題,互聯(lián)網(wǎng)醫(yī)療的服務(wù)對象將從自費患者向全體患者拓展,互聯(lián)網(wǎng)醫(yī)療產(chǎn)業(yè)有望步入快車道。此前互聯(lián)網(wǎng)醫(yī)療定價標(biāo)準(zhǔn)不一,同時醫(yī)院端也會因為擔(dān)心自行定價有可能會帶來一定的風(fēng)險而暫緩?fù)七M(jìn)互聯(lián)網(wǎng)診療。《關(guān)于完善,“互聯(lián)網(wǎng)+”醫(yī)療服務(wù)價格和醫(yī)保支付政策的指導(dǎo)意見》的推出將明確對互聯(lián)網(wǎng)醫(yī)療的完整費用,極大的推動遠(yuǎn)程醫(yī)療和互聯(lián)網(wǎng)診療進(jìn)入有章可循的健康快速發(fā)展階段。

在國家各政府部門對互聯(lián)網(wǎng)醫(yī)療的推進(jìn)助力下,諸多省市已出臺多項利好互聯(lián)網(wǎng)醫(yī)療發(fā)展的政策,為互聯(lián)網(wǎng)醫(yī)療的發(fā)展提供政策保障。目前,已有甘肅、吉林、內(nèi)蒙古等15個省陸續(xù)出臺了《關(guān)于促進(jìn)“互聯(lián)網(wǎng)+醫(yī)療健康”發(fā)展的實施意見》;此外,山東、廣東、寧夏等省已出臺推進(jìn)“互聯(lián)網(wǎng)+醫(yī)療健康”的行動計劃。

互聯(lián)網(wǎng)醫(yī)療的重要政策

時間 | 政策 | 主要內(nèi)容 |

2018.04 | 《“關(guān)于促進(jìn)”互聯(lián)網(wǎng)+醫(yī)療健康”發(fā)展的意見》 | 一、健全“互聯(lián)網(wǎng)+醫(yī)療健康”服務(wù)體系,通過發(fā)展“互聯(lián)網(wǎng)+”醫(yī)療服務(wù),創(chuàng)新“互聯(lián)網(wǎng)+”公共衛(wèi)生服務(wù),優(yōu)化“互聯(lián)網(wǎng)+”家庭醫(yī)生簽約服務(wù),完善“互聯(lián)網(wǎng)+”藥品供應(yīng)保障服務(wù),推進(jìn)“互聯(lián)網(wǎng)+”醫(yī)療保障結(jié)算服務(wù),加強”互聯(lián)網(wǎng)+”醫(yī)學(xué)教育和科普服務(wù),推進(jìn)“互聯(lián)網(wǎng)+”人工智能應(yīng)用服務(wù),推動互聯(lián)網(wǎng)與醫(yī)療健康服務(wù)融合發(fā)展;二、完善“互聯(lián)網(wǎng)+醫(yī)療健康”支撐體系,加快實現(xiàn)醫(yī)療健康信息互通共享,健全“互聯(lián)網(wǎng)+醫(yī)療健康”標(biāo)準(zhǔn)體系,提高醫(yī)院管理和便民服務(wù)水平;三、加強行業(yè)監(jiān)管和安全保障,強化醫(yī)療質(zhì)量監(jiān)管,保障數(shù)據(jù)安全 |

2018.04 | “互聯(lián)網(wǎng)+醫(yī)療健康”發(fā)展《意見》吹風(fēng)會 | 互聯(lián)網(wǎng)醫(yī)院:依托這個實體醫(yī)院在使用互聯(lián)網(wǎng)醫(yī)院作為第二名稱。支持符合條件的第三方機構(gòu),搭建互聯(lián)網(wǎng)信息平臺,開展遠(yuǎn)程醫(yī)療;2.在線醫(yī)療:在線提供健康咨詢、預(yù)約轉(zhuǎn)診、慢性病隨訪健康管理和延伸處方;藥品:對線上開具的處方經(jīng)過藥師審核以后,醫(yī)療機構(gòu)和藥品經(jīng)營企業(yè),可以委托符合條件的第三方機構(gòu)進(jìn)行配送 |

2018.07 | 《關(guān)于深入開展”互聯(lián)網(wǎng)+醫(yī)療健康”便民惠民活動的通知》 | 明確推出“互聯(lián)網(wǎng)+醫(yī)療健康”便民惠民30條舉措,圍繞居民健康服務(wù)需求所涉及的全部環(huán)節(jié),提升便民服務(wù)能力,進(jìn)一步優(yōu)化服務(wù)流程,改善就醫(yī)體驗,讓人民群眾切實享受到‚互聯(lián)網(wǎng)+醫(yī)療健康創(chuàng)新成果帶來的實惠 |

2018.09 | 《互聯(lián)網(wǎng)診療管理辦法(試行)》、《互聯(lián)網(wǎng)醫(yī)院管理辦法(試行)》、《遠(yuǎn)程醫(yī)療服務(wù)管理規(guī)范(試行)》 | 規(guī)范互聯(lián)網(wǎng)診療活動,推動互聯(lián)網(wǎng)醫(yī)療服務(wù)健康快速發(fā)展,保障醫(yī)療質(zhì)量和醫(yī)療安全;進(jìn)一步推動遠(yuǎn)程醫(yī)療服務(wù)持續(xù)健康發(fā)展,優(yōu)化醫(yī)療資源配置,促進(jìn)優(yōu)質(zhì)醫(yī)療資源下沉,推進(jìn)區(qū)域醫(yī)療資源整合共享,提高醫(yī)療服務(wù)能力和水平 |

2018.10 | 《關(guān)于印發(fā)公立醫(yī)院開展網(wǎng)絡(luò)支付業(yè)務(wù)指導(dǎo)意見的通知》 | 要求有條件的地方可以探索區(qū)域共享網(wǎng)絡(luò)支付平臺建設(shè)。通過提供更加便捷的支付結(jié)算服務(wù),優(yōu)化就診流程,提高工作效率,提升服務(wù)質(zhì)量,不斷改善人民群眾就醫(yī)體驗 |

2019.01 | 《藥品網(wǎng)絡(luò)銷售監(jiān)督管理辦法(送審稿)》 | 文件明確允許三方平臺向個人消費者售藥;允許通過網(wǎng)絡(luò)向個人消費者銷售處方藥;允許單體藥店通過網(wǎng)絡(luò)銷售藥品;允許向個人消費者售藥網(wǎng)站發(fā)布處方藥信息 |

2019.02 | 《關(guān)于開展”“互聯(lián)網(wǎng)+”護(hù)理服務(wù)”試點工作的通知》 | 規(guī)范“互聯(lián)網(wǎng)+護(hù)理服務(wù)”,保障醫(yī)療質(zhì)量和安全,確定北京市、天津市、上海市、江蘇省、浙江省、廣東省作為“互聯(lián)網(wǎng)+護(hù)理服務(wù)”試點省份并提供試點實施總體方案,其他省份結(jié)合實際情況選取試點城市或地區(qū)開展試點工作,試點時間1年左右 |

2019.08 | 《關(guān)于完善”“互聯(lián)網(wǎng)+”醫(yī)療服務(wù)價格和醫(yī)保支付政策的指導(dǎo)意見》 | 《指導(dǎo)意見》主要內(nèi)容包括:一是總體要求,主要是堅持“深化”放管服、分類管理、鼓勵創(chuàng)新、線上線下協(xié)調(diào)發(fā)展”的原則,主動適應(yīng)“互聯(lián)網(wǎng)+”等新業(yè)態(tài)發(fā)展,支持“互聯(lián)網(wǎng)+”發(fā)揮積極作用。二是項目政策,明確非營利性醫(yī)療機構(gòu)開展的“互聯(lián)網(wǎng)+”醫(yī)療服務(wù),按項目管理;營利性醫(yī)療機構(gòu)可自行設(shè)立醫(yī)療服務(wù)價格項目。指導(dǎo)意見強調(diào)項目準(zhǔn)入以省級為主,同時要滿足衛(wèi)生行業(yè)主管部門準(zhǔn)許、直接向患者提供服務(wù)、實現(xiàn)線下相同項目功能的基本條件,并明確了遠(yuǎn)程教育培訓(xùn)等不作為醫(yī)療服務(wù)價格項目的情形。三是價格機制,對于公立醫(yī)療機構(gòu)提供“互聯(lián)網(wǎng)+”醫(yī)療服務(wù),主要由醫(yī)療保障部門對項目收費標(biāo)準(zhǔn)的上限給予指導(dǎo);非公立醫(yī)療機構(gòu)價格實行市場調(diào)節(jié)。四是醫(yī)保支付政策,明確對線上線下項目實行平等的支付政策,并要求各地根據(jù)新業(yè)態(tài)特點,完善總額控制、支付方式、協(xié)議管理以及結(jié)算流程等。指導(dǎo)意見將互聯(lián)網(wǎng)醫(yī)療服務(wù)與醫(yī)保支付關(guān)鍵環(huán)節(jié)打通,為互聯(lián)網(wǎng)醫(yī)療的進(jìn)一步發(fā)展奠定基礎(chǔ) |

數(shù)據(jù)來源:公共資料整理

互聯(lián)網(wǎng)醫(yī)療持續(xù)保持快速增長態(tài)勢,2020年市場規(guī)模有望達(dá)到900億元,用戶規(guī)模有望接近6000余萬。隨著移動互聯(lián)網(wǎng)的普及,用戶規(guī)模擴(kuò)大以及軟硬件等基礎(chǔ)設(shè)施的不斷完善,各類創(chuàng)業(yè)企業(yè)紛紛涌入,互聯(lián)網(wǎng)醫(yī)療的認(rèn)知度開始廣泛形成,到了2012年,中國互聯(lián)網(wǎng)醫(yī)療行業(yè)市場規(guī)模升至67.1億元。在市場需求的不斷增長與諸多政策的支持下,互聯(lián)網(wǎng)醫(yī)療行業(yè)快速成長,數(shù)據(jù)和服務(wù)進(jìn)一步完善,細(xì)分領(lǐng)域開始出現(xiàn)獨角獸。目前互聯(lián)網(wǎng)醫(yī)療產(chǎn)業(yè)鏈逐步成形,在線掛號及問診企業(yè)已從流量爭奪進(jìn)入到了醫(yī)療資源擴(kuò)張的比拼階段。2018年中國互聯(lián)網(wǎng)醫(yī)療行業(yè)市場規(guī)模達(dá)到491億元,同比增長51.08%;2020年有望達(dá)到900億元,2018-2020年的CAGR為35.39%,保持快速增長態(tài)勢。2019年4月我國互聯(lián)網(wǎng)醫(yī)療用戶規(guī)模為4.5千萬,行業(yè)滲透率為6.6%,到2020年4月,用戶規(guī)模有望上升至5.9千萬,滲透率達(dá)到7.9%。

中國互聯(lián)網(wǎng)醫(yī)療市場規(guī)模及其增速

數(shù)據(jù)來源:公共資料整理

中國互聯(lián)網(wǎng)醫(yī)療用戶規(guī)模(千萬)

數(shù)據(jù)來源:公共資料整理

伴隨2018年9月與在線診療密切相關(guān)的《互聯(lián)網(wǎng)診療管理辦法(試行)》、《互聯(lián)網(wǎng)醫(yī)院管理辦法(試行)》、《遠(yuǎn)程醫(yī)療服務(wù)管理規(guī)范(試行)》三個文件出臺,我國2.0時代的互聯(lián)網(wǎng)醫(yī)療在準(zhǔn)入紅線上和監(jiān)管加持下以新面貌有序推進(jìn),聯(lián)結(jié)實體醫(yī)療機構(gòu)和互聯(lián)網(wǎng)平臺的互聯(lián)網(wǎng)醫(yī)院在專業(yè)性及規(guī)范性上得到質(zhì)的提升,能夠為常見病復(fù)診、慢病管理、遠(yuǎn)程醫(yī)療等領(lǐng)域診療線上化模式發(fā)展提供穩(wěn)定的前提支撐。

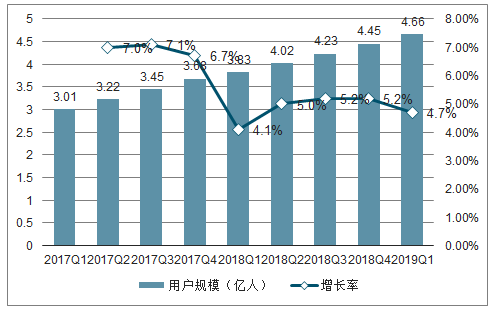

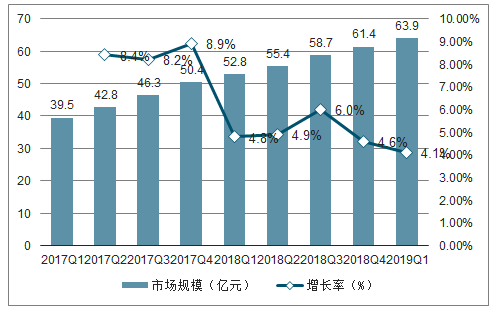

2019年第1季度中國移動醫(yī)療市場交易規(guī)模為63.9億元,環(huán)比增長率為4.1%。用戶規(guī)模上,第1季度中國移動醫(yī)療市場用戶規(guī)模為4.66億人,環(huán)比增長4.7%,呈平穩(wěn)增長態(tài)勢。可以看到,我國移動醫(yī)療市場規(guī)模在不斷攀升中。

2017Q1-2019Q1中國移動醫(yī)療市場用戶規(guī)模及增長率

數(shù)據(jù)來源:公共資料整理

2017Q1-2019Q1中國移動醫(yī)療市場交易規(guī)模及增長率

數(shù)據(jù)來源:公共資料整理

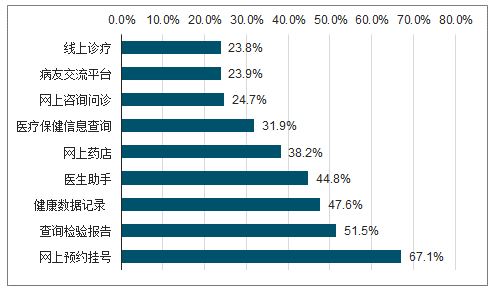

用戶使用率最高的仍是網(wǎng)上預(yù)約掛號,約占受訪用戶的67.1%,其次是網(wǎng)上交流平臺(51.5%),咨詢問診(47.6%)、醫(yī)療信息的查詢(44.8%)等,對于線上診療、網(wǎng)上藥店等層級較高的互聯(lián)網(wǎng)醫(yī)療服務(wù)的使用率較低。

不同項目互聯(lián)網(wǎng)醫(yī)療用戶使用率

數(shù)據(jù)來源:公共資料整理

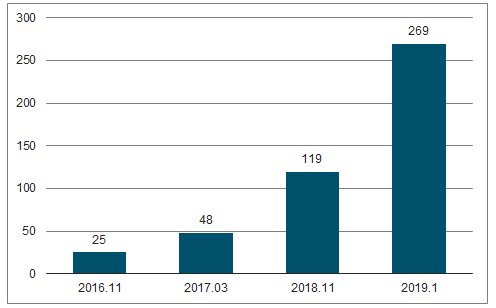

2019年10月全國已有269家互聯(lián)網(wǎng)醫(yī)院,寧夏、廣東和山東三個省份的互聯(lián)網(wǎng)醫(yī)院數(shù)量名列前茅。我國互聯(lián)網(wǎng)+醫(yī)療健康政策體系已基本建立,截至2019年10月全國已建成的互聯(lián)網(wǎng)醫(yī)院數(shù)達(dá)到269家;截至11月8日,2019年共新增121家企業(yè)投身到互聯(lián)網(wǎng)醫(yī)院建設(shè)中。

互聯(lián)網(wǎng)醫(yī)院數(shù)量

數(shù)據(jù)來源:公共資料整理

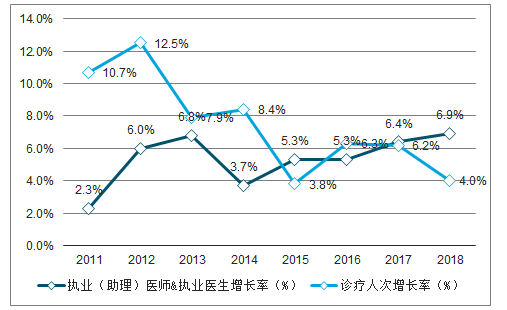

近年來,我國醫(yī)療服務(wù)供給已逐步加大。2011-2014年,診療人次增長率明顯高于醫(yī)師增長率,醫(yī)療服務(wù)供給很大不足;2015-2018年,診療人次增長率和醫(yī)師增長率不相上下,醫(yī)療服務(wù)供不應(yīng)求的問題得到一定的緩解。

未來國民對醫(yī)療服務(wù)需求將只增不減。截至2018年末,基本醫(yī)療參保人數(shù)達(dá)13億人,覆蓋面達(dá)95%。隨著人口老齡化加速和慢性病加劇,未來這兩個指標(biāo)將仍保持高位。

2011-2018年中國醫(yī)師及診療人次增長率

數(shù)據(jù)來源:公共資料整理

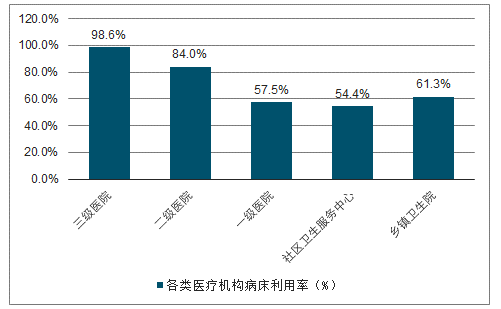

無論是醫(yī)院、醫(yī)生還是患者方面都存在諸多痛點,如醫(yī)院方面三甲醫(yī)院超負(fù)荷運營,基層醫(yī)療資源大幅浪費,主要是因為醫(yī)院體系缺少合理的分層服務(wù)和分層收費標(biāo)準(zhǔn),導(dǎo)致分級導(dǎo)診治療作用發(fā)揮不大。

2018年各類醫(yī)療機構(gòu)病床利用率(單位:%)

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯(lián)網(wǎng)醫(yī)療行業(yè)市場全景調(diào)研及投資趨勢研判報告

《2026-2032年中國互聯(lián)網(wǎng)醫(yī)療行業(yè)市場全景調(diào)研及投資趨勢研判報告 》共八章,包含中國互聯(lián)網(wǎng)醫(yī)療重點企業(yè)及平臺分析,2026-2032年互聯(lián)網(wǎng)醫(yī)療行業(yè)發(fā)展趨勢與前景,2026-2032年互聯(lián)網(wǎng)醫(yī)療行業(yè)投融資策略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國互聯(lián)網(wǎng)醫(yī)療行業(yè)政策、用戶規(guī)模、市場規(guī)模、代表平臺及未來趨勢:政策利好推動互聯(lián)網(wǎng)醫(yī)療行業(yè)發(fā)展,用戶規(guī)模近4億人[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中國互聯(lián)網(wǎng)醫(yī)療市場規(guī)模及頭部企業(yè)對比分析:頭部企業(yè)營收普遍向好[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)