酒店(又稱為賓館、旅館、旅店等)的基本定義是提供安全、舒適,令利用者得到短期的休息或睡眠空間的商業(yè)機(jī)構(gòu),即給賓客提供歇宿和飲食的場所。

酒店行業(yè)發(fā)展現(xiàn)狀分析

直接受益于國家經(jīng)濟(jì)的快速發(fā)展與人民生活消費(fèi)水平的提高,我國酒店行業(yè)規(guī)模持續(xù)增長,我國的酒店行業(yè)正逐步走向大規(guī)模、高質(zhì)量的發(fā)展時(shí)代。根據(jù)中國飯店協(xié)會的公開數(shù)據(jù),2018年全國飯店業(yè)規(guī)模持續(xù)擴(kuò)大,住宿餐飲業(yè)總收入約5萬億,其中餐飲業(yè)將達(dá)到4.4萬億,繼續(xù)保持10%的增長幅度。據(jù)此測算,2018年全酒店行業(yè)(不含餐飲)收入達(dá)到約6000億的規(guī)模,保持良好發(fā)展態(tài)勢。

一、綜合景氣指數(shù)分析

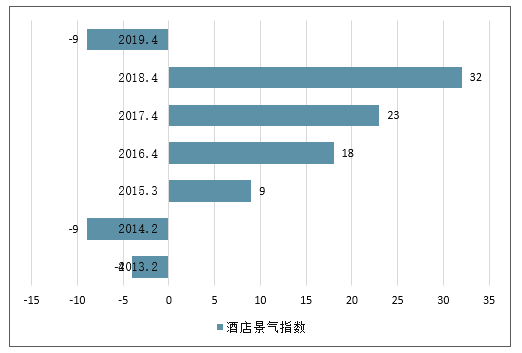

2019上半年中國酒店平均景氣指數(shù)為-9,與去年同期相比降低了41個指數(shù)點(diǎn),降幅顯著,顯示出酒店業(yè)者對今年酒店市場的業(yè)績發(fā)展趨勢秉持較為消極的態(tài)度。從歷史數(shù)據(jù)看,市場景氣指數(shù)自2013年7月跌入谷底后緩慢波動上升,整體趨勢正向發(fā)展,2017年開始漸入平穩(wěn)小高峰。但2019年初的景氣指數(shù)直接跌破過去四年的最低值,打破了2017年至今的穩(wěn)定局面。由此看來,在國際貿(mào)易局勢波動,國家經(jīng)濟(jì)面臨下行壓力的大環(huán)境下,市場需求增長趨勢預(yù)期放緩。在需求波動的情況下,供給增量仍然是各地市場短期波動承壓的關(guān)鍵影響因素。因此,經(jīng)營者對2019年酒店業(yè)績提升的信心減弱。

2013-2019年酒店景氣指數(shù)發(fā)展趨勢

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國酒店行業(yè)市場競爭狀況及競爭戰(zhàn)略分析報(bào)告》

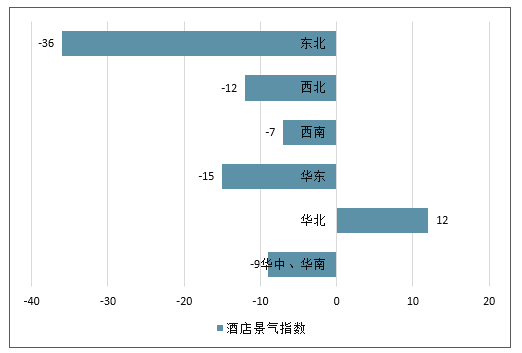

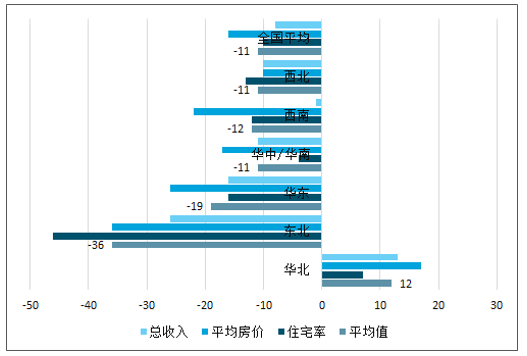

從區(qū)域景氣指數(shù)來看,大部分地區(qū)的受訪酒店均對2019年酒店市場的判斷持明顯保守態(tài)度,景氣指數(shù)有所跌落。其中,華北地區(qū)綜合景氣指數(shù)為12,位居第一。西南和華中/華南(含海南)地區(qū)雖然有明顯跌幅,但是景氣指數(shù)仍處于全國平均水平之上。與此同時(shí),西北和東北景氣指數(shù)均跌落至全國平均水平以下,表明這兩個區(qū)域市場酒店從業(yè)者信心明顯疲軟。

2019年上半年中國各區(qū)域景氣指數(shù)

數(shù)據(jù)來源:公開資料整理

二、2019年中國酒店客房數(shù)量預(yù)測

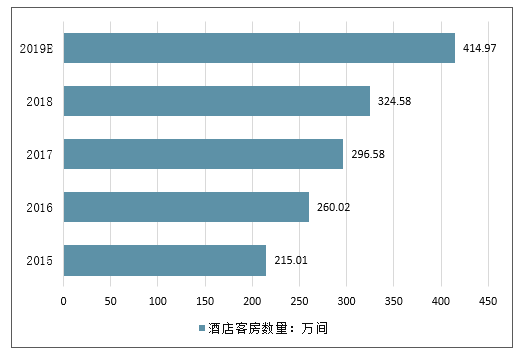

根據(jù)中國飯店協(xié)會發(fā)布的2015年至2019年《中國酒店連鎖發(fā)展與投資系列報(bào)告》中的數(shù)據(jù)整理,我國酒店行業(yè)供給持續(xù)增長,中國酒店客房數(shù)量從2015年的215.01萬間增長到了2019年的414.97萬間,期間的年均復(fù)合增長率為17.87%。

2015-2019年中國酒店客房數(shù)量走勢

數(shù)據(jù)來源:公開資料整理

三、2019年中國酒店行業(yè)發(fā)展前景展望

1、酒店業(yè)者普遍看低市場行情各項(xiàng)業(yè)績指標(biāo)預(yù)期悲觀

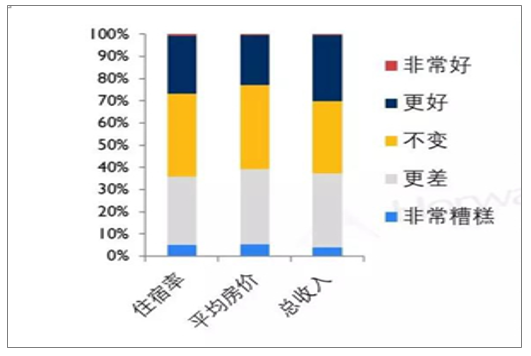

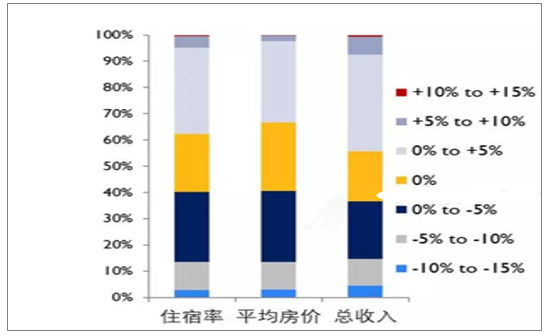

住宿率:從整體市場的住宿率來看,市場預(yù)期較為消極謹(jǐn)慎。約37%的受訪酒店認(rèn)為2019年的住宿率業(yè)績與2018年相比將持平;36%的受訪酒店稱住宿率將比上一年更差甚至變得非常糟糕;只有27%的酒店表示住宿率將比2018年更好甚至非常好,其中僅有不到1%的受訪者認(rèn)為酒店住宿率將變得非常好。

平均房價(jià):市場對平均房價(jià)業(yè)績的預(yù)期要低于對住宿率和總收入這兩項(xiàng)業(yè)績的預(yù)期,較為消極。其中,僅有約23%的受訪酒店認(rèn)為平均房價(jià)將有所提升;約38%的受訪酒店認(rèn)為平均房價(jià)將保持穩(wěn)定;而39%的受訪酒店認(rèn)為2019年的平均房價(jià)將低于、甚至大幅低于2018年。

總收入:對住宿率及平均房價(jià)的消極預(yù)期使得受訪酒店對2019年酒店的總收入態(tài)度較為悲觀。近37%的受訪酒店表示本年度酒店總收入將更差甚至變得非常糟糕;33%的酒店表示總收入將與上一年持平;僅有30%的受訪酒店預(yù)計(jì)總收入將有所提升。

酒店業(yè)者市場行情各項(xiàng)業(yè)績指標(biāo)情況

數(shù)據(jù)來源:公開資料整理

區(qū)域酒店市場業(yè)績預(yù)期景氣指數(shù)情況

數(shù)據(jù)來源:公開資料整理

總體而言,全國范圍內(nèi)大部分酒店業(yè)者對各項(xiàng)指標(biāo)在2019年的表現(xiàn)持消極態(tài)度。分地區(qū)來看,除華北區(qū)域外,其余各區(qū)域酒店均對三項(xiàng)指標(biāo)的發(fā)展持非常保守態(tài)度。華北地區(qū)受北京和天津的帶動,各項(xiàng)指標(biāo)預(yù)期雖較去年同期相比有所下降,但仍較為積極。分指標(biāo)來看,北方地區(qū)(華北、東北和西北)對于住宿率的上漲信心更低,而南方區(qū)域(西南、華東和華中/華南)酒店則對平均房價(jià)的預(yù)期更低。這一方面是由于南北方歷來的收益策略差異造成,另一方面可能是由于南方,尤其是華東地區(qū),受貿(mào)易戰(zhàn)影響更大,差旅預(yù)算收縮明顯,導(dǎo)致平均房價(jià)預(yù)期下滑更為明顯。

2、酒店業(yè)者對自家酒店業(yè)績預(yù)期高于整體市場但依舊悲觀

住宿率:多數(shù)受訪者預(yù)測酒店的住宿率總體上將與2018年持平或呈下降趨勢。41%的受訪酒店認(rèn)為2019年酒店的住宿率將有一定程度的下跌。其中約27%的酒店業(yè)者預(yù)計(jì)住宿率跌幅將小于5%;另有約14%的酒店業(yè)者預(yù)計(jì)跌幅將超過5%。22%的受訪者認(rèn)為本年度住宿率會與去年持平。其余38%的受訪者認(rèn)為本年度住宿率會有所上漲,其中僅有不足5%的受訪者預(yù)計(jì)住宿率漲幅將大于5%。從不同區(qū)域的住宿率景氣指數(shù)來看,華北和西南酒店業(yè)者對酒店自身住宿率預(yù)期最為積極。

平均房價(jià):相比其他兩項(xiàng)業(yè)績指標(biāo),各酒店對自身2019年平均房價(jià)的發(fā)展預(yù)期更為保守。將近41%的受訪者認(rèn)為平均房價(jià)將有所下跌,其中有24%的酒店業(yè)者認(rèn)為跌幅將超過5%。26%的受訪者預(yù)計(jì)平均房價(jià)將與去年持平。其余33%的受訪者預(yù)計(jì)平均房價(jià)將有所增長,其中大部分人認(rèn)為增幅不會超過5%。縱觀不同地區(qū)平均房價(jià)預(yù)測,西南、華東、華中/華南三地對于平均房價(jià)的預(yù)期低于住宿率,預(yù)計(jì)這三個地區(qū)將采用“以價(jià)換量”的市場策略應(yīng)對市場下滑期。全國僅有華北地區(qū)酒店業(yè)者對自身酒店平均房價(jià)的提升呈積極態(tài)度。

酒店業(yè)酒店業(yè)績情況

數(shù)據(jù)來源:公開資料整理

受訪酒店自身業(yè)績預(yù)期

數(shù)據(jù)來源:公開資料整理

總收入:對住宿率及平均房價(jià)的負(fù)面預(yù)期使得受訪酒店對自身總收入的預(yù)期也更為謹(jǐn)慎,該項(xiàng)景氣指數(shù)的全國平均水平跌至-2。44%的酒店業(yè)者預(yù)期酒店總收入將實(shí)現(xiàn)增長;但有56%的受訪酒店預(yù)期自身酒店總收入將與去年持平甚至下跌。除華北和西南外,全國各個地區(qū)對酒店自身總收入的預(yù)期都趨向悲觀,說明酒店業(yè)者對在2019年度酒店總收入水平提升整體缺乏信心。

3、經(jīng)濟(jì)形勢動蕩及市場供給增長降低酒店業(yè)者信心

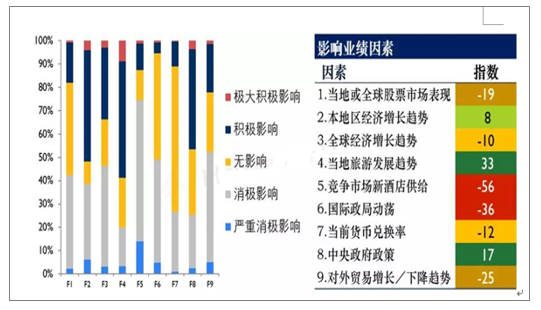

整體看來,在所訪問的9項(xiàng)因素中,大部分因素呈現(xiàn)負(fù)面影響:

積極因素:“當(dāng)?shù)芈糜伟l(fā)展趨勢”(33)與“中央政府政策”(17)這兩項(xiàng)指數(shù)值明顯高于其他各項(xiàng),超過50%的受訪酒店認(rèn)為以上兩個因素有望對酒店市場業(yè)績產(chǎn)生積極甚至非常積極的影響。同時(shí),“本地區(qū)經(jīng)濟(jì)增長趨勢”(8)對酒店市場預(yù)期業(yè)績也具有一定積極影響,近半數(shù)人認(rèn)為此項(xiàng)因素對市場業(yè)績表現(xiàn)有正面影響。

消極因素:受訪酒店對“競爭市場新酒店供給”和“國際政局動蕩”所持態(tài)度的負(fù)面偏向性最高,分別為-56和-36。其中,約74%的受訪者認(rèn)為新增供給對競爭酒店市場將帶來負(fù)面甚至嚴(yán)重負(fù)面影響;過半數(shù)的受訪者認(rèn)為國際政局不穩(wěn)將對酒店業(yè)造成消極影響。說明競爭市場的新增供給和國際貿(mào)易戰(zhàn)導(dǎo)致的經(jīng)濟(jì)下行,從供需兩端為酒店從業(yè)者帶來了壓力。此外,“對外貿(mào)易下降趨勢”(-25)和“當(dāng)?shù)鼗蛉蚬善笔袌霰憩F(xiàn)”(-19)對酒店市場預(yù)期業(yè)績也有較大消極影響;“當(dāng)前貨幣兌換率”(-12)及“全球經(jīng)濟(jì)增長趨勢”(-10)也在一定程度上使從業(yè)者產(chǎn)生負(fù)面預(yù)期。

影響酒店業(yè)績因素情況

數(shù)據(jù)來源:公開資料整理

4、受訪酒店對市場增長持消極態(tài)度對會議市場提升信心顯著下滑

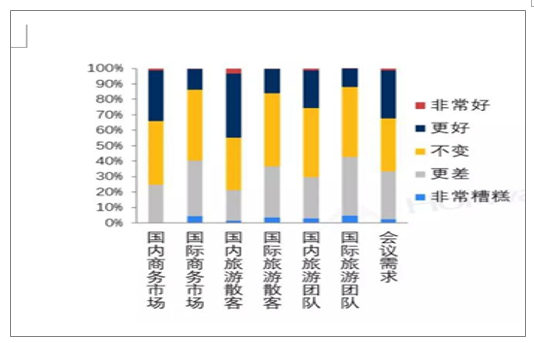

在各個客源市場中,大多數(shù)酒店業(yè)者對國內(nèi)商務(wù)及旅游需求市場的增長前景持樂觀態(tài)度。這與上一題中對于當(dāng)?shù)亟?jīng)濟(jì)增長及旅游發(fā)展趨勢的判斷也十分契合。從數(shù)據(jù)上來看,34%的受訪酒店認(rèn)為國內(nèi)商務(wù)客源市場的表現(xiàn)將超過或大幅超過去年同期。近45%的受訪者認(rèn)為國內(nèi)旅游散客市場的表現(xiàn)要優(yōu)于2018年。雖然國內(nèi)旅游散客市場的整體市場景氣指數(shù)比去年同期(50)降低了31個指數(shù)點(diǎn),跌至19,但在各需求市場景氣預(yù)期中仍位列第一,旅游散客市場依然是酒店業(yè)最具想象力的增長點(diǎn)。

與國內(nèi)需求市場比較,受訪酒店對于國際客源市場需求增長普遍持較為消極的態(tài)度。對于國際商務(wù)、國際旅游散客和國際旅游團(tuán)需求,40%左右的受訪者預(yù)期與去年相比將變差甚至變得非常糟糕。所有國際需求來源預(yù)期與去年同期相比,指數(shù)均有大幅下跌,表明在全球經(jīng)濟(jì)增速放緩,國際貿(mào)易形勢復(fù)雜的大環(huán)境下,整體酒店市場對國際客源增長持明顯消極態(tài)度。

會議需求相比去年同期(41)下跌了43個指數(shù)點(diǎn),市場預(yù)期保守。受中美貿(mào)易戰(zhàn)影響,國際經(jīng)濟(jì)形勢持續(xù)走低,國內(nèi)經(jīng)濟(jì)增速也受此影響而放緩。經(jīng)濟(jì)大環(huán)境下行使得會議需求預(yù)算較去年明顯下滑,或縮小會議規(guī)模,或降低住宿層級。國際商務(wù)市場疲軟,外籍商務(wù)客人減少,也使國際公司帶來的會議需求大幅減少。盡管如此,酒店從業(yè)者對會議需求的業(yè)績表現(xiàn)也優(yōu)于國際客源相關(guān)需求市場。

酒店客源市場表現(xiàn)情況

數(shù)據(jù)來源:公開資料整理

2018-2019年中國酒店客源市場景氣指數(shù)情況

數(shù)據(jù)來源:公開資料整理

四、未來中國酒店行業(yè)發(fā)展趨勢分析

1、中高端酒店發(fā)展仍有極大空間,未來將成為行業(yè)結(jié)構(gòu)主體

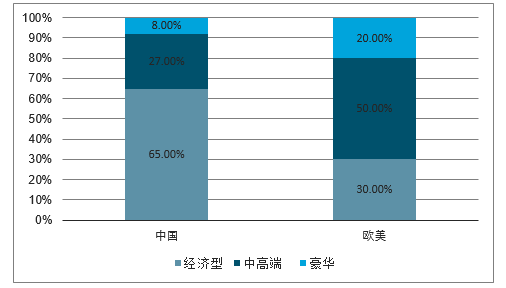

根據(jù)對中國飯店協(xié)會數(shù)據(jù)整理,目前我國酒店行業(yè)豪華、中高端、經(jīng)濟(jì)型的比例約為8%、27%、65%,目前國內(nèi)酒店市場由低端經(jīng)濟(jì)型酒店占主導(dǎo)。而歐美等發(fā)達(dá)國家成熟的酒店市場通常呈現(xiàn)兩邊小中間大的“橄欖型”結(jié)構(gòu),目前歐美酒店業(yè)豪華、中高端、經(jīng)濟(jì)型的比例約為20%、50%、30%,未來我國酒店行業(yè)結(jié)構(gòu)布局將向歐美等發(fā)達(dá)國家酒店行業(yè)結(jié)構(gòu)靠近,呈現(xiàn)中高端酒店為主體的特征。從目前國內(nèi)酒店市場結(jié)構(gòu),中端酒店的發(fā)展仍有極大發(fā)展空間,未來中國的中高端酒店將迎來中長期的快速發(fā)展階段。

中國VS歐美各類型酒店占比情況

數(shù)據(jù)來源:公開資料整理

2、酒店行業(yè)輕資產(chǎn)化經(jīng)營模式興起

隨著國家出臺一系列“去杠桿”調(diào)控措施,堅(jiān)定不移的將“解決資金空轉(zhuǎn)、遏制資產(chǎn)泡沫、扭轉(zhuǎn)脫實(shí)向虛”作為調(diào)控的目標(biāo),重資產(chǎn)類酒店轉(zhuǎn)型升級迫在眉睫,必須通過出售資產(chǎn)、降低杠桿以達(dá)到增加現(xiàn)金流、降低財(cái)務(wù)成本的目的。同時(shí)由于我國地產(chǎn)投資周期原因,現(xiàn)有存量物業(yè)規(guī)模較大,酒店自持物業(yè)成本過高。

酒店業(yè)從過去的重視資產(chǎn)運(yùn)營轉(zhuǎn)向重視管理品牌運(yùn)營,從過去的不可持續(xù)的、消耗資源的重資產(chǎn)模式轉(zhuǎn)向可持續(xù)的、租賃物業(yè)、重管理輸出與品牌輸出的輕資產(chǎn)模式。

3、產(chǎn)品、文化與服務(wù)的精選化

隨著酒店市場需求特點(diǎn)的不斷轉(zhuǎn)變、客源市場的逐步細(xì)分,客人除對酒店的硬件設(shè)施有較高的要求外,對服務(wù)的感受也變得更為細(xì)致,在消費(fèi)過程中得到新奇、知識、藝術(shù)等體驗(yàn)成為住宿的目標(biāo),而目前市場主體經(jīng)濟(jì)型酒店“標(biāo)準(zhǔn)化、規(guī)范化、程序化”的產(chǎn)品及服務(wù)很難適應(yīng)當(dāng)前消費(fèi)者的需求。因此,在酒店產(chǎn)品的設(shè)計(jì)上充分挖掘歷史文化元素、打造特色主題酒店是產(chǎn)品走差異化發(fā)展的有效途徑,也是酒店企業(yè)形成核心競爭力的關(guān)鍵,隨著中產(chǎn)階級的崛起,對產(chǎn)品、文化與服務(wù)的精選將逐漸成為酒店行業(yè)下一階段的發(fā)展趨勢。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國酒店行業(yè)市場運(yùn)行格局及戰(zhàn)略咨詢研究報(bào)告

《2026-2032年中國酒店行業(yè)市場運(yùn)行格局及戰(zhàn)略咨詢研究報(bào)告》共二十二章,包含2026-2032年中國酒店業(yè)投資戰(zhàn)略探討,2026-2032年的中國酒店企業(yè)經(jīng)營管理策略,2026-2032年中國酒店信息化策略解讀等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國酒店業(yè)發(fā)展現(xiàn)狀分析:行業(yè)加快高端化轉(zhuǎn)型,新型主題酒店有望得到進(jìn)一步發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國酒店行業(yè)全景速覽:行業(yè)景氣度有所回升,未來需求規(guī)模將持續(xù)擴(kuò)張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)