1)信息安全市場增速穩定,投資占比提升空間大

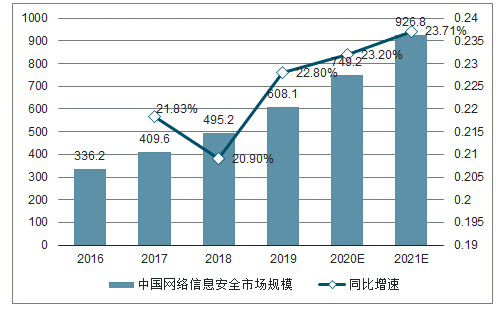

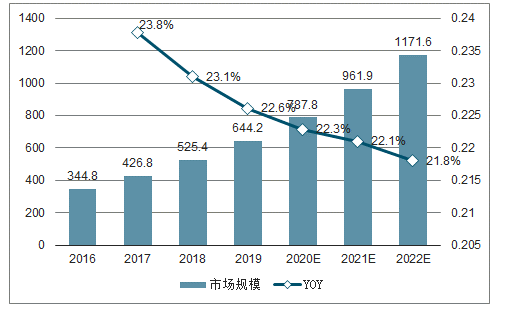

信息安全市場規模保持穩定增長。2016至2018年間我國信息安全市場規模增速一直維持在20%以上的高速增長。2018年我國信息安全市場規模達到495億,同比增長20.90%。對比全球網安市場7%的復合增速,我國網絡安全市場仍然保持著較快的增長。

2016-2021年中國網安市場及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國信息安全行業市場前景規劃及投資盈利預測報告》

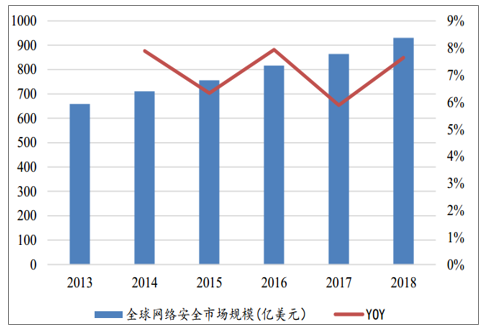

全球信息安全市場增速趨于穩定

數據來源:公開資料整理

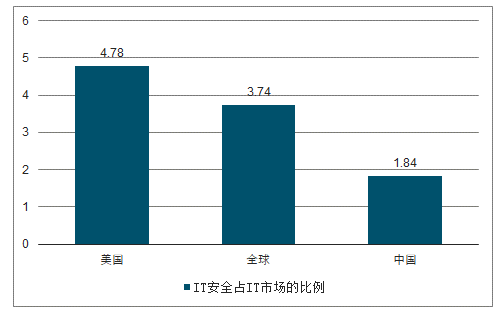

對標美國,我國信息安全市場增量廣闊。我國現階段信息安全市場建設量距離飽和尚遠。2017年我國安全投入占IT總支出的比重為1.84%,相比于全球市場3.74%和美國市場4.78%的占比嚴重偏低。我國計劃到2020年形成十萬億規模的信息技術行業,按照1.84%的市場占比推算,我國的信息安全市場尚有三到四倍的增長空間。未來隨著安全投入偏好的提升,信息安全投入占比有望增加,市場空間將會得到投資占有率提升和IT總空間變大的雙重擴展。

中國網絡安全投入占比偏低

數據來源:公開資料整理

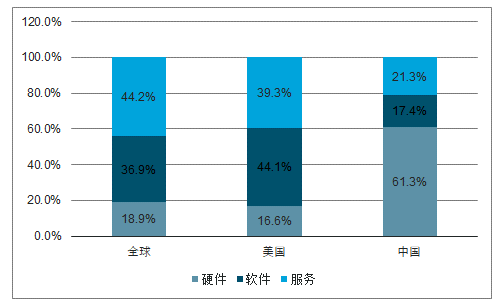

2)國內安全硬件占比偏高,軟件、服務將成為行業增長驅動力

我國信息安全投入結構偏硬。2018年我國信息安全投資當中,硬件投資占比61%,相比于美國17%和全球19%的占比明顯偏高。軟件和服務是信息安全領域的核心,中國市場安全投入偏硬,信息安全中的軟件、服務投入被嚴重低估。

硬件占比偏高的原因在與安全投入理念的初級。在中國企業的傳統觀念當中,安全投入只需購買相關的安全服務硬件即可,對于后續服務的更新以及相關人才的培養仍然相對不重視。硬件占比偏高的情況預計將在我國網絡安全市場長期存在。

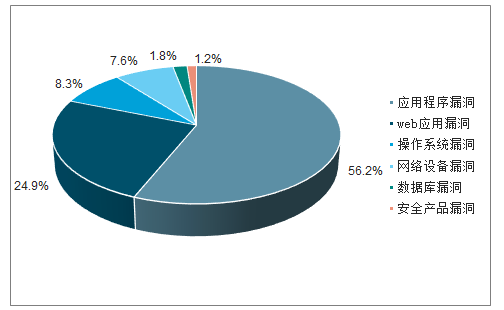

應用程序漏洞占比大,安全漏洞涉及廠商眾多。2019上半年收錄的漏洞中,應用程序漏洞占比最大,高達56.2%,其次是Web應用漏洞和操作系統漏洞。安全漏洞主要涵蓋Google、Microsoft、IBM、Oracle、Cisco、Foxit、Apple、Adobe等廠商產品,2018年與Google有關的安全漏洞數量最多,為693個,占全年收錄數量近5%。

2019上半年CNVD收錄漏洞按影響對象類型分類

數據來源:公開資料整理

中國網絡安全投入,硬件占比偏高

數據來源:公開資料整理

3)云安全、工控安全等新增需求即將爆發

受等保2.0政策的影響以及云計算、物聯網等新興行業的發展,云、物聯網等等新行業對于信息安全的需求得到拉升。由于新行業的特性,原先適用于傳統安全領域的產品無法應用于新興行業領域。新安全產品的推出將進一步擴展行業維度。分行業來看,云安全將從私有云領域率先爆發,而物聯網的安全產品中工控安全、車聯網安全將首先啟動。

(1)云安全:市場規模迅速增長,私有云安全有望率先爆發

云計算高速增長,私有云占據云計算主體。由于云計算的成本優勢,近年來我國云計算市場規模高速增長。相比于公有云市場,我國私有云市場占云計算行業的主體。2017年我國私有云市場規模達到426億元,同比增長23.48%。目前私有云滲透率在企業用戶

中仍然較低,未來私有云仍有較大的增長空間。

中國私有云市場規模

數據來源:公開資料整理

傳統安全產品無法適用云計算,云安全需求得到拉升。由于云模式下用戶共享安全資源池的特性,因此使用防火墻隔離危機的傳統安全產品無法適用于云安全領域。針對云計算市場必須推出專用的云安全產品。等保2.0將云計算納入等級保護對象,云計算的安全投入將成為合規性需求。云安全需求的擴張開辟了信息安全市場的新維度,云安全行業市場規模高速增長。我國云安全市場仍處于剛剛起步的高速增長階段。2016年我國云安全市場規模已經達到18.2億美元,并保持了超過40%的增速的增長。云安全市場方興未艾,未來隨著私有云滲透率的進一步提高,云安全產品的市場份額將進一步提升。

中國云安全市場規模高速增長

數據來源:公開資料整理

私有云安全市場有望首先爆發。目前我國私有云市場占云計算的市場份額的主體。由于公有云廠商大多自建安全系統,因此對于傳統信息安全廠商的云安全產品的需求客戶大多集中于私有云領域。政府、金融、軍隊等涉密等級較高的客戶多數選擇私有云,對于云安全的需求也更加旺盛。私有云硬件提供商(華為、華三等)不具備提供私有云安全服務的能力,而大型公有云廠商(阿里等)缺少與政府在私有云領域的合作經驗,因此對于傳統安全廠商來說,云安全業務有望首先在私有云領域實現爆發。預計未來云計算市場的安全需求將率先從私有云安全爆發

2)智能制造2.0推動物聯網安全需求增長

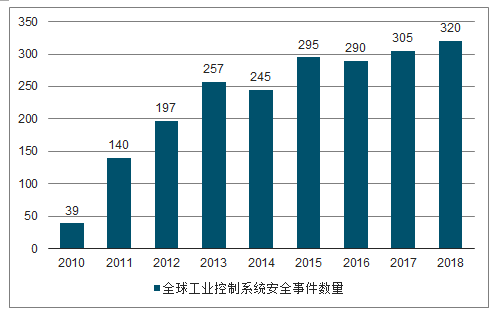

智能制造規模猛增,物聯網安全迫在眉睫。2015年5月,我國發布《智能制造2025戰略》,要求提升傳統工業企業的智能化水平以及初步建立智能網聯汽車的生產研發體系。2017年1月工信部發布《物聯網“十三五”規劃》,要求完善物聯網技術創新體系,構建完善標準體系,推動物聯網規模應用,完善公共服務體系,提升安全保障能力。物聯網市場快速增長,而其安全形勢卻令人擔憂。近年來,隨著物聯網市場的快速發展,物聯網安全問題頻發。2016年我國工控系統網絡應急小組響應的工控安全事故數達到290個,事故數量相比2010年的39個增長了6倍。全球物聯網安全市場規模也在高速增長,2018年全球物聯網安全支出將達到15億美元,同比增長28%,預計2021年全球物聯網安全支出將達到31.18億美元。

工控系統網絡應急小組響應的工控安全事故數(個)

數據來源:公開資料整理

全球物聯網安全市場規模預測(百萬美元)

數據來源:公開資料整理

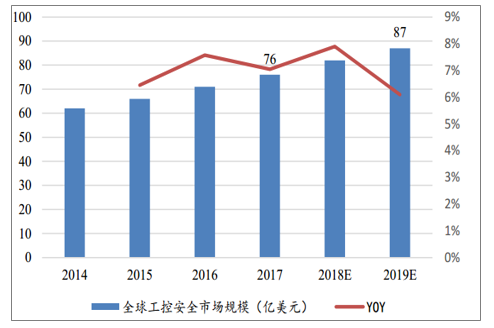

物聯網安全領域,工控、車聯網安全有望率先落地。工控行業安全形勢嚴峻,2018年上半年里41.2%的系統至少遭受過一次攻擊,高于2017年上半年的36.6%。以工控系統為代表的關鍵基礎設施,是確保工業體系正常運轉的神經中樞,也是工業領域各生產線穩定運行的根本。我國的工控系統主要應用于電力、能源、航空、軌道交通等行業,大多為關系到國計民生的關鍵行業,其對于安全投入的需求極為剛性。相關的工控安全政策已鋪墊完善。2016年10月17日,工信部印發《工業控制系統信息安全防護指南》,明確了工控企業安全防護的指導方針;2016年10月13日,國家質量監督檢驗檢疫總局、國家標準化管理委員會發布GB/T33009工控安全標準,明確了工控安全的防護要求、管理要求、評估指南以及風險與脆弱性檢測要求。2018年等保2.0的意見征求稿將工業領域納入等級保護對象,工控領域的安全投入將成為合規性需求,工控安全將成為物聯網安全率先落地的行業。從全球市場來看,工控安全市場規模增速穩定。2017年全球工控安全市場規模達到76億美元,預計2019年市場規模將達到87億美元。

車聯網領域,根據相關機構的數據顯示,目前普通汽車上有25到200個不等的ECU,而高級汽車則能高達144個ECU,無人駕駛的軟件代碼超過2億行,其復雜度遠超傳統汽車。車載系統復雜程度的提升,將極大程度的增加車輛被攻擊的風險。由于車輛安全需求較為剛性,國外主要廠商諸如思科、NXP等公司在車聯網安全領域均已開始布局。

全球工控安全規模預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年廣西壯族自治區信息安全行業市場全景調研及產業前景研判報告

《2025-2031年廣西壯族自治區信息安全行業市場全景調研及產業前景研判報告》共八章,包含廣西壯族自治區信息安全細分應用市場分析,廣西壯族自治區信息安全重點企業布局案例研究,廣西壯族自治區信息安全市場前瞻及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢