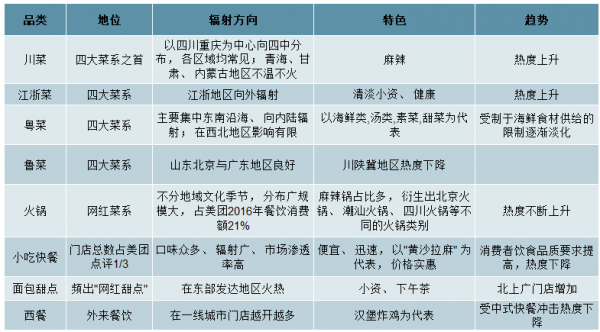

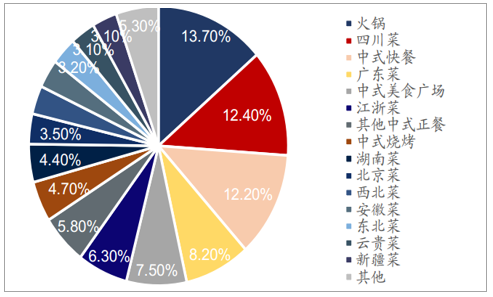

中國菜系以川浙粵魯湘閩徽蘇八大傳統菜系為主, 火鍋, 黃燜雞、 沙縣小吃等傳統快餐遍地開花, 西餐、 面包甜點與漢堡炸雞等廣受年輕人追捧。

中國菜系與飲食種類

數據來源:公開資料整理

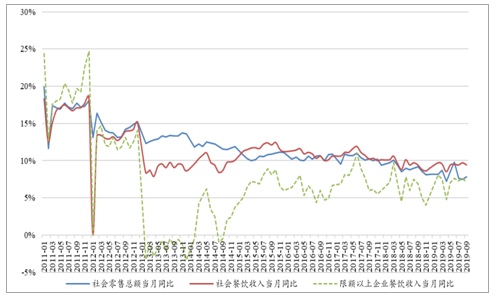

餐飲增速繼續領跑社零,限額以上餐飲收入增速持續低于社會餐飲增速,行業增速回落到 10%以內。13 年控三公以來餐飲市場整體增速由 15%下降到 10%,但繼續領跑社零增速,社會餐飲收入增速自 13 年以來一直高于限額以上企業餐飲收入,外賣產業快速發展驅動了小規模餐飲企業收入增長。在經濟增速下行背景下,餐飲行業整體保持較快穩健增長,且增速領先于社零;同時,餐飲行業連鎖化趨勢加強,頭部品牌增速領先于行業。

經濟增速下行背景下,餐飲行業穩健增長,近年來持續領跑社零增速

數據來源:公開資料整理

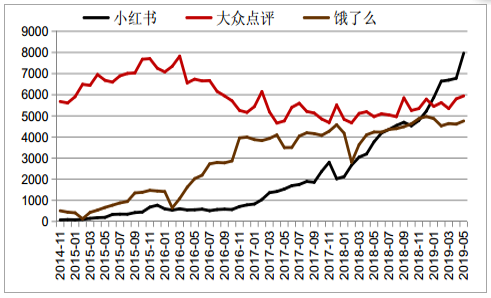

4G與智能手機發展帶動了餐飲點評軟件的發展, 點評軟件上對餐廳的評價影響消費者的選擇。 在美團、 小紅書、 餓了么上可以查看餐廳的口碑、 菜式風格等;在美國, 也有Yelp等與之類似的軟件。顧客甚至可以在進門消費前就對餐廳的服務、 口味、 特色、 就餐環境有一定了解, 而非僅憑距離遠近, 口碑等做出消費選擇。 口味與特色對餐飲企業致勝的影響力進一步被放大。

中國: 點評軟件對外出就餐選擇

數據來源:公開資料整理

2014-2019年月活躍用戶數增長(單位: 萬人)

數據來源:公開資料整理

餐飲供應鏈包括從食材生產到消費者的整條產業鏈,包含原料生產、食材流通、餐飲加工、終端消費者環節。我國餐飲產業鏈呈現終端消費規模大、多元化,流通以傳統分銷為主,原料標準化困難、安全難控,終端消費差異化大的特性,因此餐飲供應鏈整體的可靠性及穩定性存在挑戰,受兩端擠壓,餐飲環節整體呈現集中度較低、盈利水平不高的特征。

消費環節:需求量大,需求變化快,口味、區域差異大;同時消費者對餐飲安全重視程度正逐步提高,使得餐飲企業對從食材到加工各個環節的要求不斷提高,而中小餐飲企業采購食材溯源能力弱,價格波動大,采購流程不規范,存在一定食品安全風險。

餐飲環節:競爭激烈,集中度低,中小餐飲占比 65%以上,成本高居不下(房租/人工/原料/水電等),盈利能力低(毛利率約 50%,凈利率約 5%); 其中大型、連鎖餐飲采購渠道較為成熟,而占比較高的中小餐飲因采購規模小、議價能力弱,常依賴傳統渠道,對所購食材質量控制有難度。

流通環節:相比美日擁有成熟的供應鏈企業,國內原料端到餐飲端的流通環節仍以傳統批發、分銷為主,當地經銷商向農戶采購,銷售至銷地批發商,銷地批發商分銷至門店,存在成本高、效率低、損耗大、信息不對稱等問題,目前國內尚無較大規模的供應鏈企業。

原料環節:包含農業、食品加工企業;規模龐大,產地分散,標準化程度低,質量參差不齊。

餐飲供應鏈環節

數據來源:公開資料整理

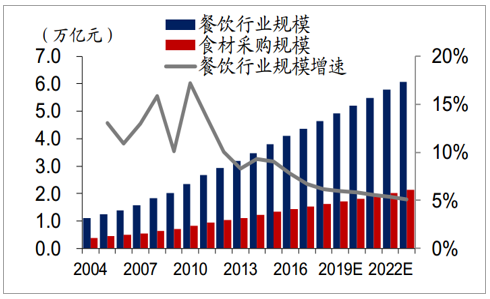

2018 年我國餐飲業規模 4.63 萬億元,近五年復合增速達 7.4%,假設原料采購占收入比35%,食材采購規模達 1.62 萬億元,預計至 2023 年餐飲業規模達 6.07 萬億元,五年復合增速達 5.5%,食材采購規模達 2.13 萬億元。

我國餐飲行業規模及食材采購規模

數據來源:公開資料整理

火鍋延續靚麗表現,頭部品牌開店提速。火鍋市場由 2013 年 2,813 億元增長至 2017 年 4,362 億元,CAGR 達 11.6%,超過餐飲市場增速,預計 2017 至 2022 年將保持 CAGR10.2%增速,為中餐市場增速最快的分部,2022 年收入有望達到 7,077 億元;火鍋餐廳也有 2013 年 40.6 萬家增加至 2017 年 60.1 萬家,2022 年將達到 89.6 萬家。

火鍋市場規模穩健增長(十億元,%)

數據來源:公開資料整理

(一)下游:餐飲連鎖化提速,長尾品類步入連鎖化

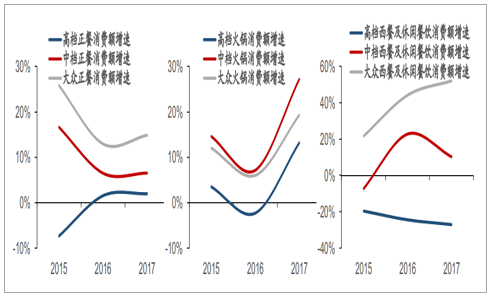

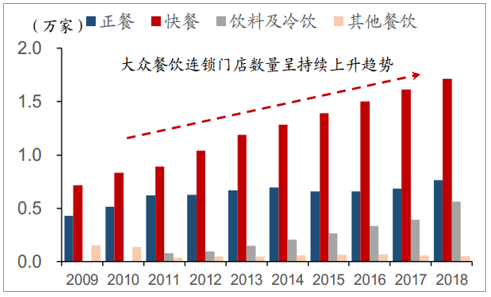

餐飲連鎖化提速,連鎖化率具備提升空間。我國餐飲行業消費近年來保持 10%左右的復合增速,餐飲企業具備競爭激烈,差異化程度高、利潤率低的特征,連鎖化率相比美、日具備較高提升空間。2012 年前,餐飲業保持兩位數的高速增長,高端餐飲迅速擴張,湘鄂情、全聚德等高端餐飲品牌不斷涌現;2012 年 12月八項規定出臺打擊高端餐飲消費受,餐飲業結構由高端、低端為主,轉變為以大眾餐飲(剛需、休閑屬性,面向大眾群體,以火鍋/快餐/小吃為代表)為主,大眾餐飲品牌化加速。我國大眾消費占比超過 80%,火鍋、快餐、麻辣燙、小龍蝦、酸菜魚、小吃等品類逐步加快品牌化、連鎖化和規模化。

高端、大眾餐飲增速對比

數據來源:公開資料整理

我國餐飲市場構成

數據來源:公開資料整理

我國中式快餐市場快速增長

數據來源:公開資料整理

快餐連鎖餐飲門店數量快速增加

數據來源:公開資料整理

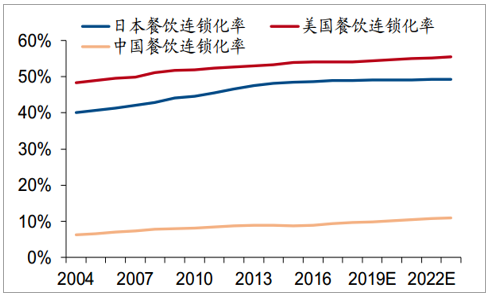

我國餐飲連鎖化率相比美、日具備提升空間

數據來源:公開資料整理

餐飲連鎖化加速為什么是現在? 餐飲連鎖化近年來明顯加速,源于快速復制的條件更加具備,同時部分品類需求快速崛起。1)擴張能力:外賣快速發展提升餐飲坪效,中小餐飲復制能力提升。互聯網、冷鏈物流的快速發展,將餐飲企業的生產制作、外賣平臺的導流、物流平臺的配送能力連接起來,整合需求及配送環節,大幅提升了餐飲門店的運營效率和坪效,使餐飲企業具備快速復制的能力,2018 年外賣市場規模為3000 億元,近五年復合增速為 23%。2)擴張意愿:人工、租金持續上漲,去廚師、去廚房意愿提升,運營效率提升勢在必行。隨著門店租金、人員工資持續上漲,廚房面積和廚師成本對餐飲業盈利掣肘大幅提高,餐飲門店去廚房、去廚師化意愿迅速提升。3)特色品類需求的崛起:在消費者追求效率及體驗感的背景下,單一品類、追求高周轉率的餐廳快速崛起,并形成爆款效應,如太二酸菜魚、很久以前羊肉串等迅速擴張。

外賣規模及增速

數據來源:公開資料整理

人工&租金成本上行

數據來源:公開資料整理

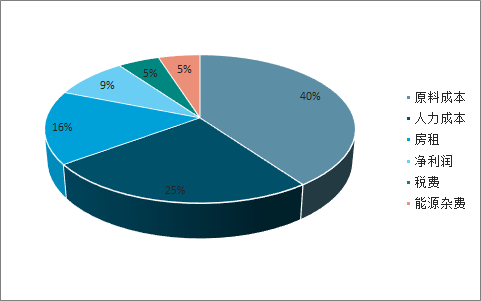

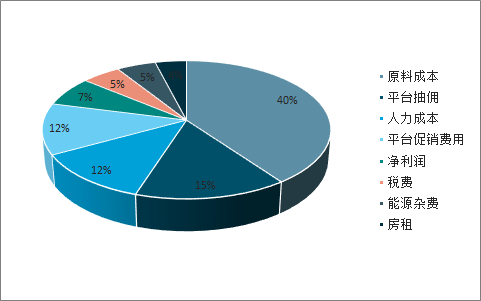

外賣成本中人力及房租成本占比大幅節省

傳統餐飲成本構成

數據來源:公開資料整理

外賣成本構成

數據來源:公開資料整理

從2013年至2018年中國人均可支配收入從18310.8元增長至28228元, 增幅為54.1%;同期美國人均可支配收入從38996美元增長至43799美元, 增幅為12.3%。 民以食為天, 消費水平的提高使消費者可以在餐飲上有更多的開銷, 嘗試更加精致、 更多元化的口味的菜品, 口味、 健康等因素在消費者餐飲選擇中更重要。

2013-2018年中國人均可支配收入(單位: 美元)

數據來源:公開資料整理

消費升級驅動下,大眾品類步入品牌化、連鎖化。隨著消費者對食品安全要求增強、價格敏感度下降及上游工業化程度提升,在高端品類實現品牌化后,很多原先單價較低、競爭激烈、工業化程度較低、散裝、無品牌產品居多的長尾品類開始形成品牌化和連鎖經營趨勢,如腌鹵制品、半制成品(包子、饅頭、油條等)、街邊店(麻辣燙、拉面等)。

相關報告:智研咨詢發布的《2020-2026年中國餐飲市場運營方式及發展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國餐飲行業市場深度分析及未來趨勢預測報告

《2026-2032年中國餐飲行業市場深度分析及未來趨勢預測報告》共十五章,包含2026-2032年中國餐飲業的發展動態與趨勢,2026-2032年中國餐飲業發展預測,中國餐飲業投資風險因素及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)